Абсолютно точный, но не всем полезный ответ (я же математик)

Оптимальные стратегии

Обозначения:

Ct – цена актива;

dt=(Ct-Ct-1)/Ct-1;

dt – случайна и имеет безусловное распределение P(dt), т. е. точного прогноза этой величины одновременно во все (!) моменты времени не существует (отметим, что существование точного прогноза в отдельные моменты времени не означает детерминированности- антипода случайности, которая подразумевает наличие точного прогноза в любой(!) момент времени) ;

Lt – вся информация, известная к моменту времени t;

Р(dt/Lt-1) – условное распределение dt по Lt-1;

P(dt,,dt-1) - безусловное распределение пары (dt,,dt-1);

Et g(dt) – среднее функции g(x) по распределению Р(dt/Lt-1);

E g(dt,dt-1) среднее функции g(x1,x2) по распределению Р(dt,dt-1);

Mt – оценка самофинансируемого (без вводов-выводов) портфеля в момент времени t;

ft=max (Et dt·I(dt>0), Et -dt·I(dt<0))/min (Et dt·I(dt>0), Et -dt·I(dt<0));

I( R )-индикатор события R.

1. Активная торговля на рынке имеет смысл тогда и только тогда, когда P(dt)≠ Р(dt/Lt-1).

2. Максимум среднего доходности самофинансируемого портфеля «без плеча» достигается на позиции в любой момент времени в деньгах равной sign(Etdt)·Mt-1 (плюс – лонг, минус – шорт, нуль — аут).

Таким образом для построения maximum profit system (MPF) достаточно эффективного статистического прогноза sign(Etdt), т. е. величины, принимающей всего три значения -1,0 и +1.

3. Существует f≥1 такое, что максимум коэффициентов Шарпа, Сортино и Кальмара при нулевой безрисковой ставке самофинансируемого портфеля «без плеча» одновременно (!) достигается на позиции в любой момент времени равной sign(Etdt)·Mt-1·ft/f при ft<f и sign(Etdt)·Mt-1 в противном случае (отметим, что по определению ft≥1 и ft=1 эквивалентно sign(Etdt)=0).

Таким образом, при торговле одним активом MM и РМ сводятся к одной задаче статистического прогноза величины ft, что является более сложной задачей, чем статистический прогноз sign(Etdt) в случае MPF.

Тренд и контртренд, как шанс построить MPF

E dt·dt-1>0 – тренд;

E dt·dt-1<0 — контртренд .

Остается только случай E dt·dt-1=0 и мы получаем полную систему событий.

Если тренд, то sign(Etdt)=sign (dt-1);

Если контртренд, то sign(Etdt)=-sign (dt-1);

И таким образом мы можем построить MPF и для тренда и для контртренда. Однако в силу противоположности позиций ошибка в определении «тренд или контртренд?» приводит к отрицательной средней доходности самофинансируемого портфеля.

MPF на тренде: «Дай прибыли течь, быстро фиксируй просадку»;

MPF на контртренде: «Быстро фиксируй прибыль, пересиживай просадку»;

Что делать если E dt·dt-1=0? В общем случае неизвестно, но если имеет место импликация

E dt·dt-1=0 тогда и только тогда, когда P(dt)= Р(dt/Lt-1), то лучшая позиция аут.

Все легко, а в чем проблема? Проблема в том, что Р(dt/Lt-1) на рынке точно, вероятней всего, не знает «ни Бог, ни царь и ни герой».

Алготрейдинг? Ничего подобного — это о любом трейдинге. Алготрейдинг — это только тогда, когда мы можем проверить точность вышеумомянутых статистических прогнозов на истории (проверяем или нет — это другой вопрос, главное возможность).

(2-1)/1 х (1-2)/2 = -0,5 контртренд?

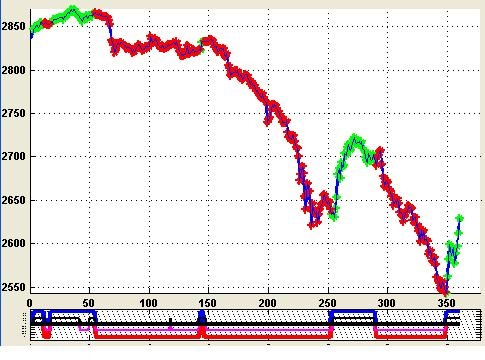

Управляющие позициями сигналы - в нижней части графиков. Зеленые зоны на графиках – зоны открытия лонгов, красные – шортов.