20 декабря 2011, 11:04

Протестировал стратегию на истории - прошу дать оценку

Инструмент — фьючерс на индекс РТС

Таймфрейм — 15 мин.

Торговля только внутри дня.

Направление — по тренду в лонг и шорт.

Проскальзывание 50 пунктов.

Комиссии не учитывались.

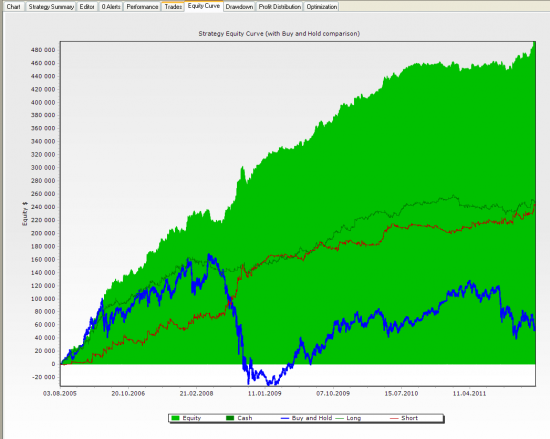

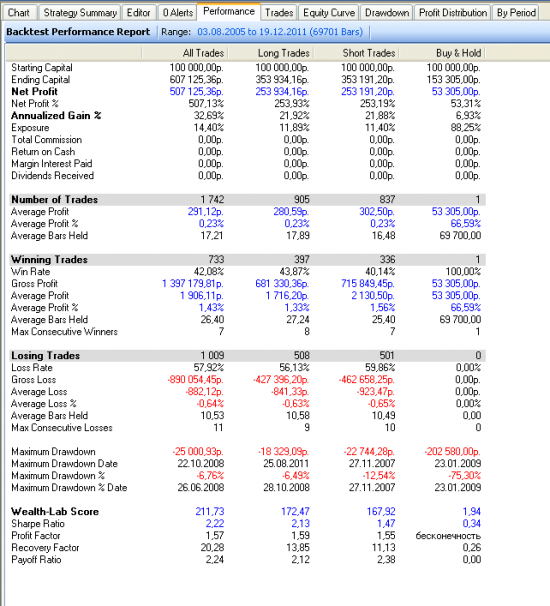

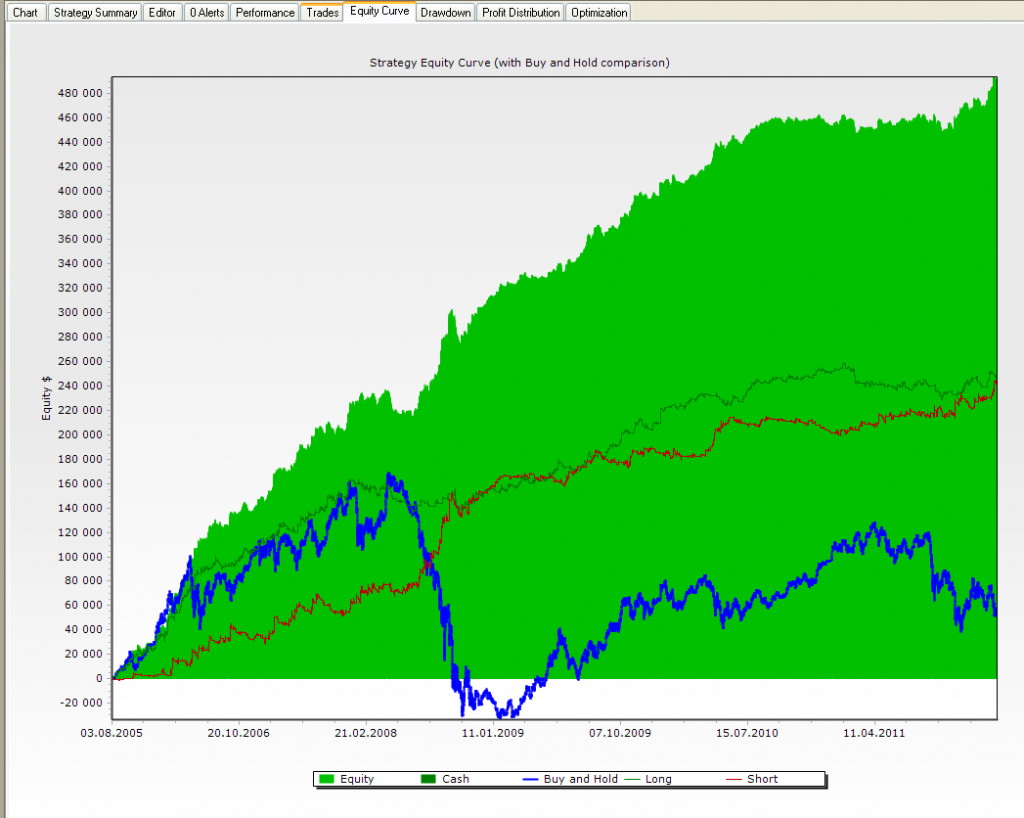

Эквити на 1 контракт с 2005 года

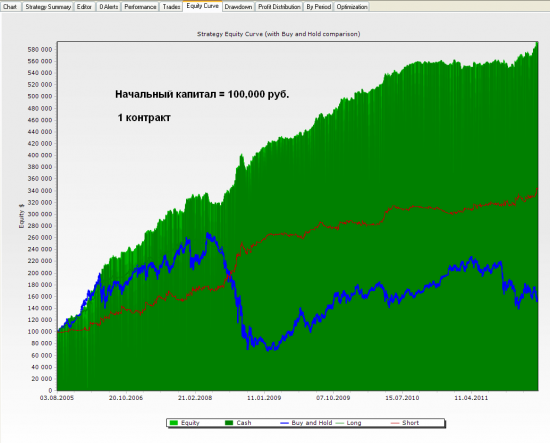

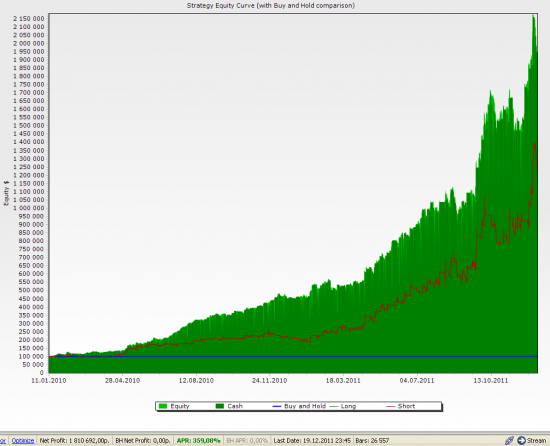

Та же картинка только с использованием стартового капитала 100 т.р.

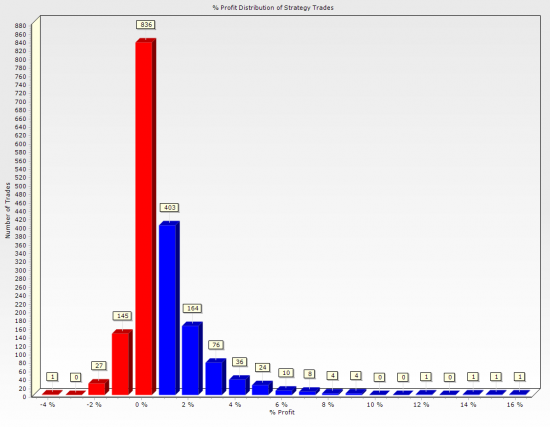

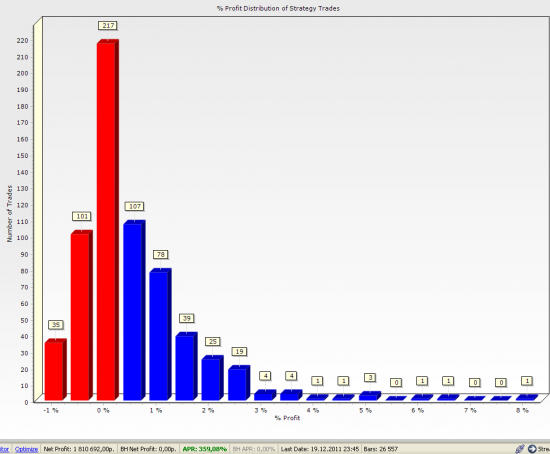

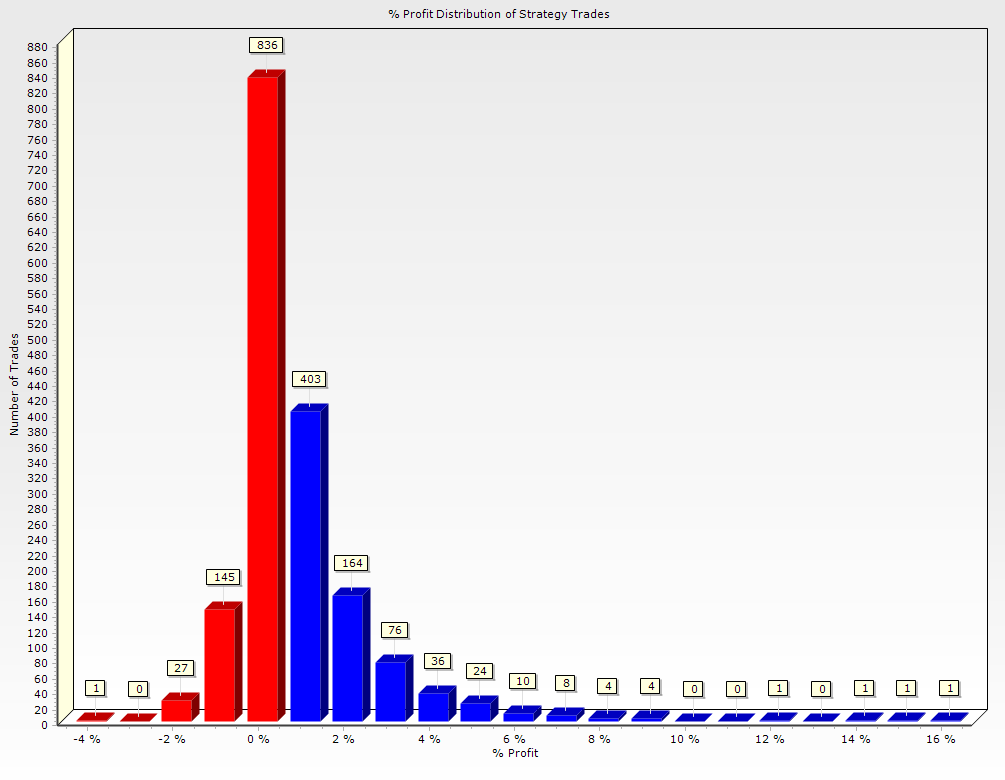

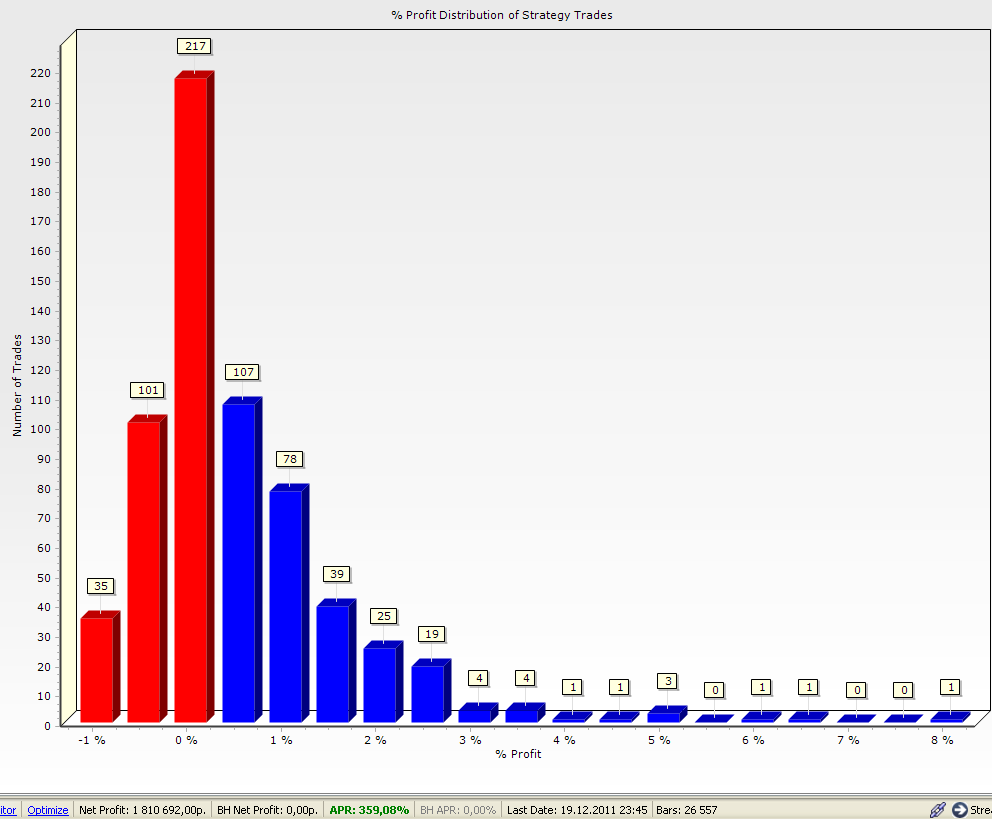

Распределение по прибыли/потерям

.

.

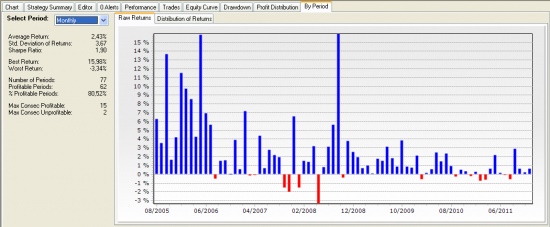

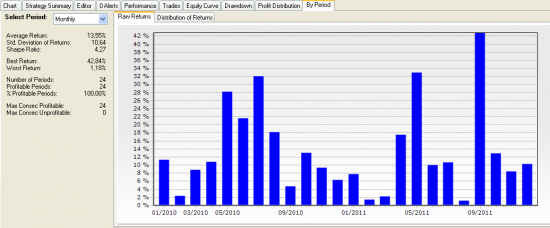

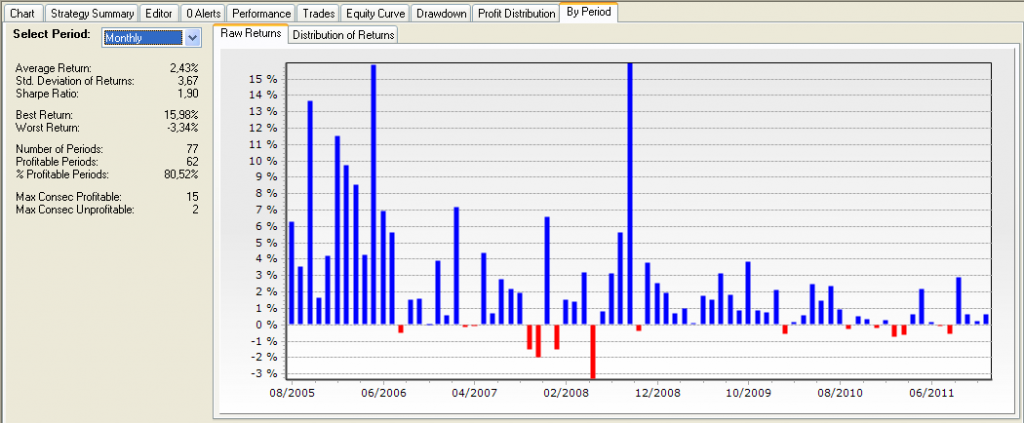

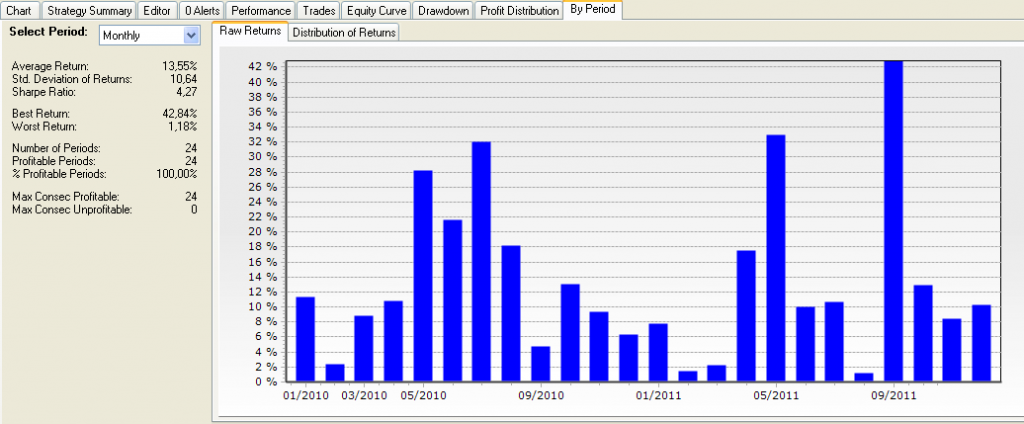

Распределение прибыли по месяцам

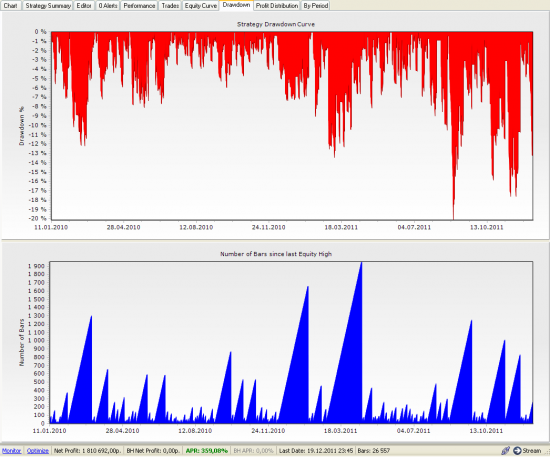

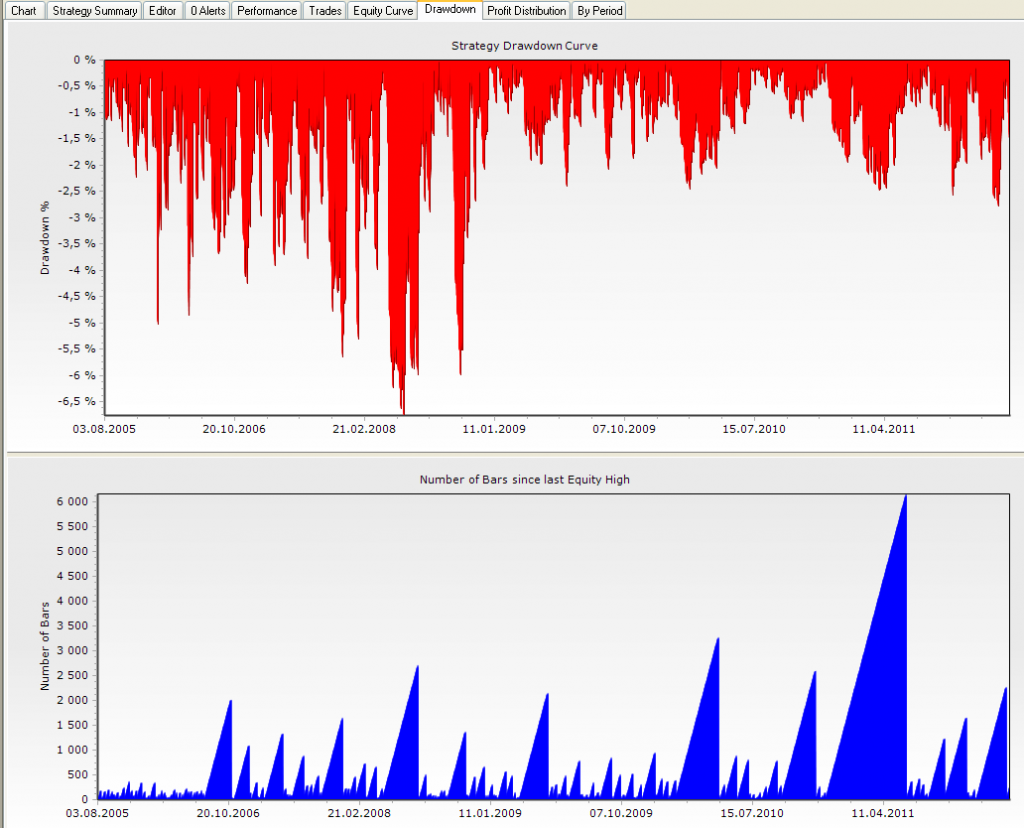

Распределение просадки

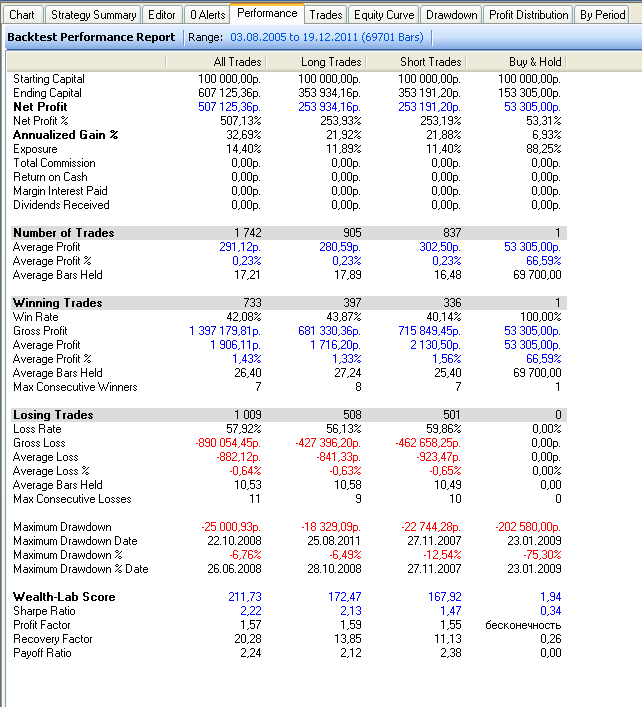

Perfomance

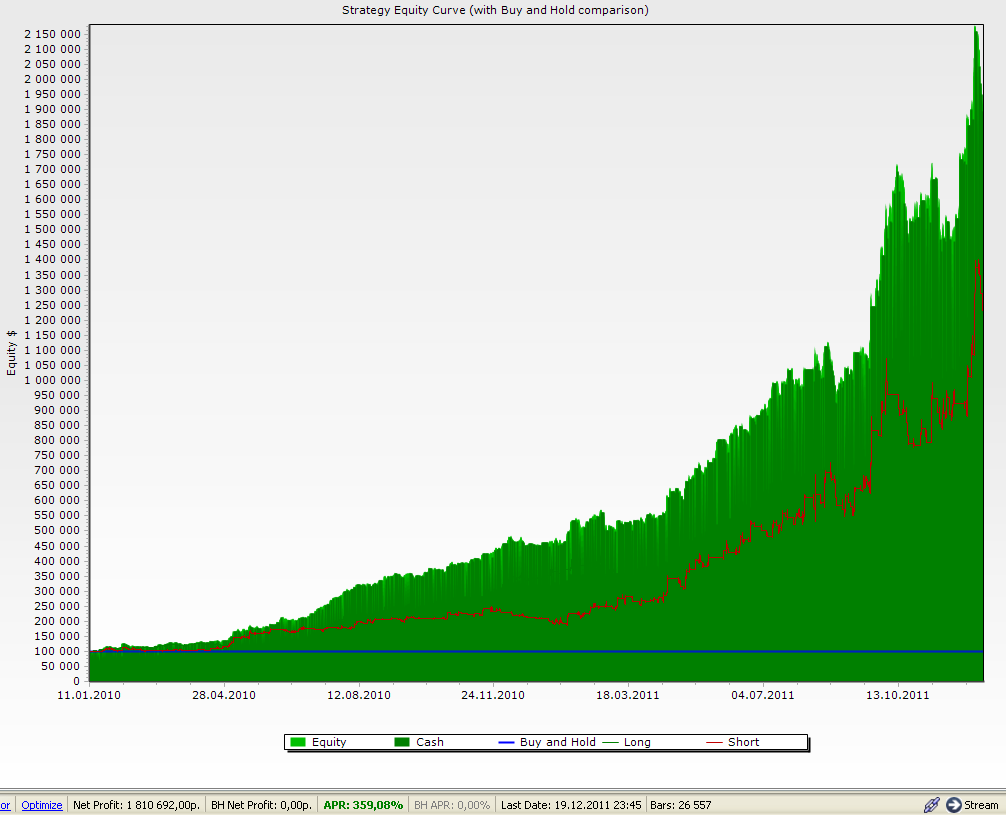

Эквити с использованием нач. капитала 100 т.р. и входом в позицию 30% от счета

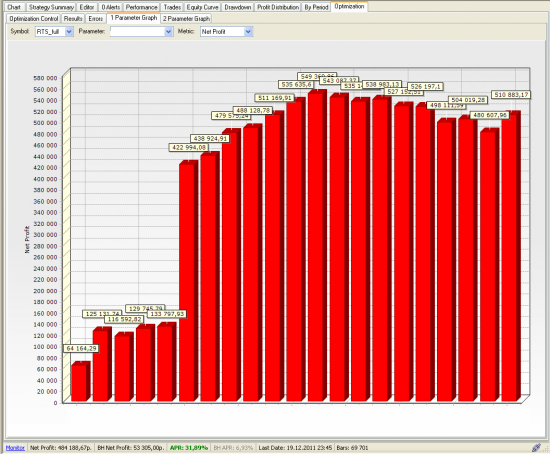

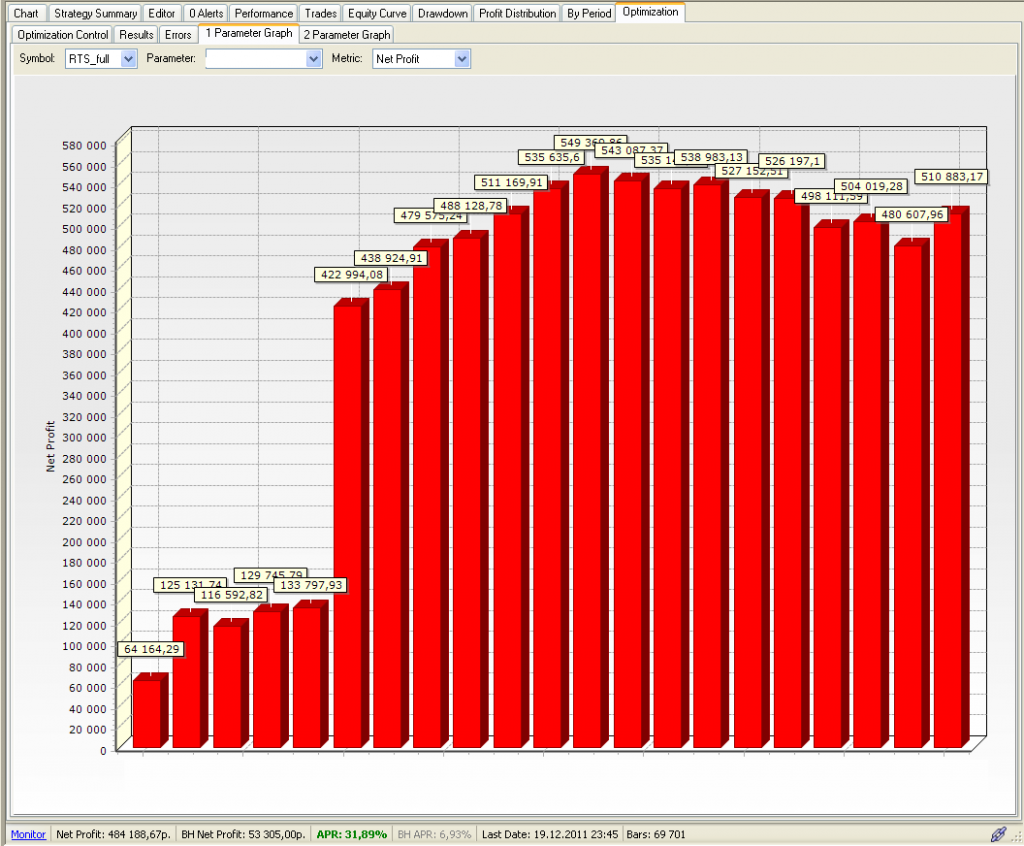

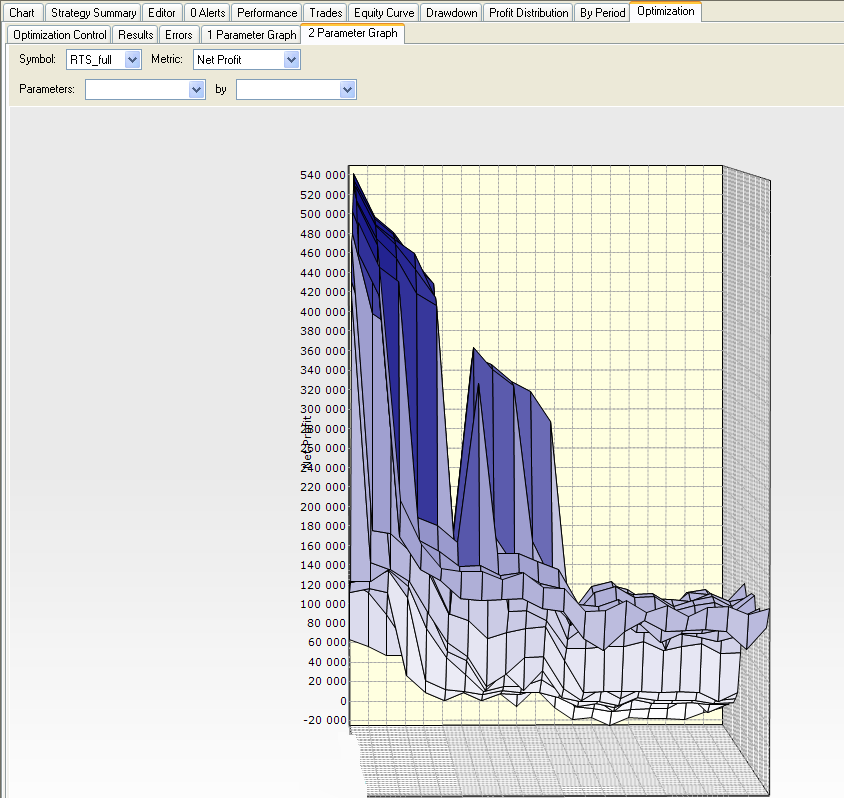

Оптимизация стратегии дает следующее распределение

1 параметр стратегии

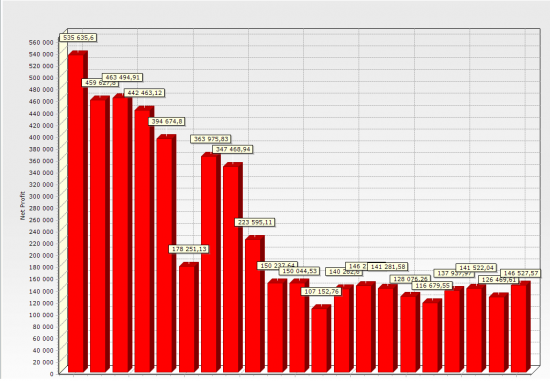

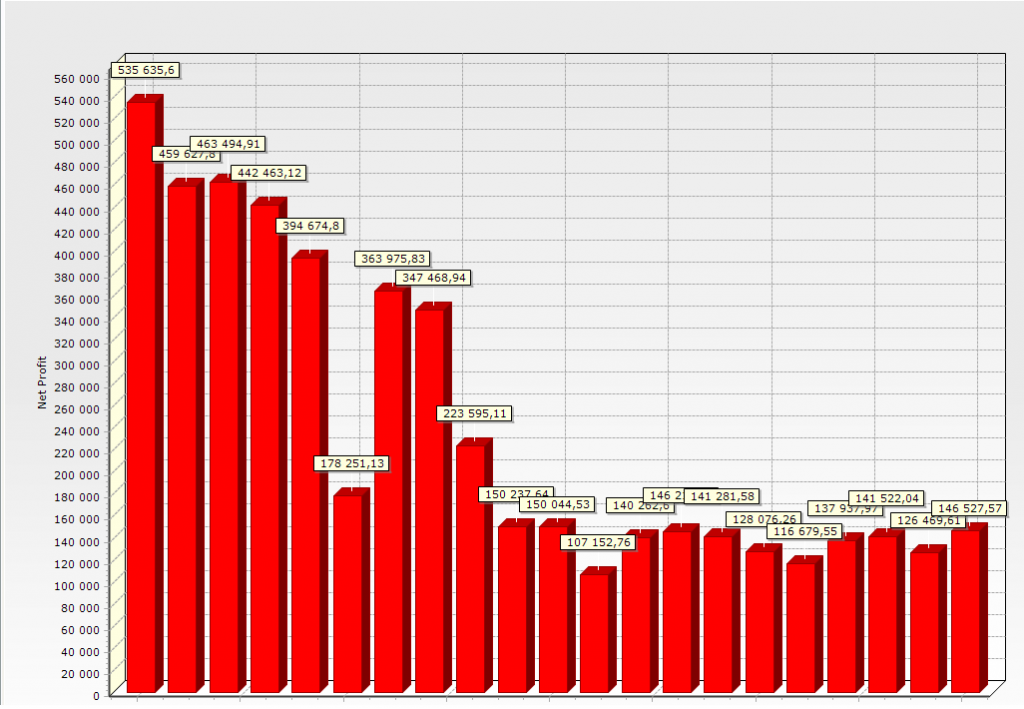

2 параметр

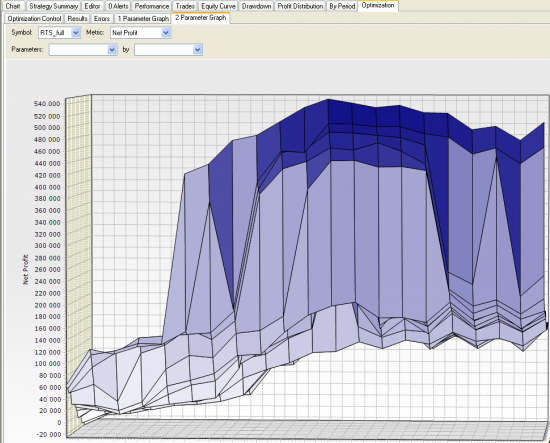

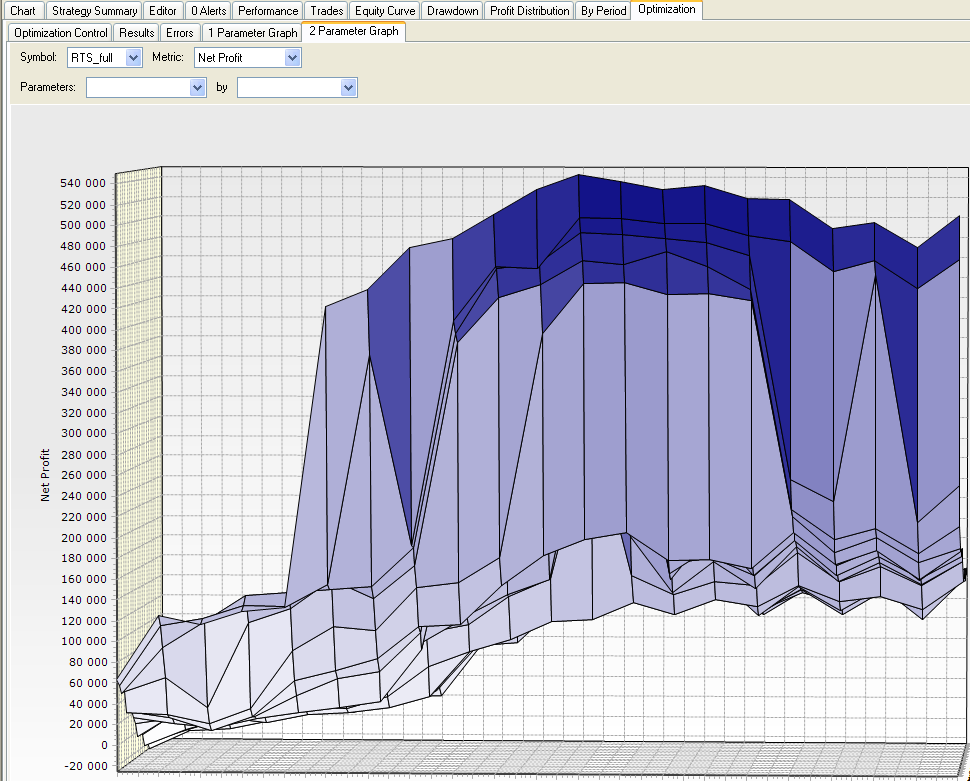

Зависимость параметров и профита

Прошу дать объективную оценку результатам тестов.

Частично соглашусь с тем что параметры были подогнаны под историю, однако 3D (Зависимость параметров и профита) дает возможность утверждатькакие параметры будут оптимальными.

Таймфрейм — 15 мин.

Торговля только внутри дня.

Направление — по тренду в лонг и шорт.

Проскальзывание 50 пунктов.

Комиссии не учитывались.

Эквити на 1 контракт с 2005 года

Та же картинка только с использованием стартового капитала 100 т.р.

Распределение по прибыли/потерям

.

.Распределение прибыли по месяцам

Распределение просадки

Perfomance

Эквити с использованием нач. капитала 100 т.р. и входом в позицию 30% от счета

Оптимизация стратегии дает следующее распределение

1 параметр стратегии

2 параметр

Зависимость параметров и профита

Прошу дать объективную оценку результатам тестов.

Частично соглашусь с тем что параметры были подогнаны под историю, однако 3D (Зависимость параметров и профита) дает возможность утверждатькакие параметры будут оптимальными.

32 Комментария

Кирилл20 декабря 2011, 11:11Кончай подгонкой под историю хвастатться, сам чтоли не видишь результы? ДА ТЫ УМНЫЙ, МОЛОДЕЦ-3

Кирилл20 декабря 2011, 11:11Кончай подгонкой под историю хвастатться, сам чтоли не видишь результы? ДА ТЫ УМНЫЙ, МОЛОДЕЦ-3 Sergey Panfilov20 декабря 2011, 11:17чтобы все месяцы в профит -так наверное не бывает, это же не скальпинг, как я понял. А вобщем, мне нравится. Просадки по месяцам -не большие!+1

Sergey Panfilov20 декабря 2011, 11:17чтобы все месяцы в профит -так наверное не бывает, это же не скальпинг, как я понял. А вобщем, мне нравится. Просадки по месяцам -не большие!+1 Максим Милованов20 декабря 2011, 11:22Daks, хорошо бы если выход из треугольника был бы вверх :)0

Максим Милованов20 декабря 2011, 11:22Daks, хорошо бы если выход из треугольника был бы вверх :)0 AE-trader20 декабря 2011, 11:24ни разу не встречал, что бы оптимизация (подгонка результатов под текущий момент) хорошо заканчивалась...sorry если что не так...:)0

AE-trader20 декабря 2011, 11:24ни разу не встречал, что бы оптимизация (подгонка результатов под текущий момент) хорошо заканчивалась...sorry если что не так...:)0

Читайте на SMART-LAB:

Как инвестирует Ярослав Кабаков

Поговорили с директором по стратегии ФГ «Финам» Ярославом Кабаковым — обсудили вредные инвестпривычки, выбор стратегии, использование ИИ и профессиональную интуицию. Делимся самыми...

15:08

Вышел эфир RENI для Bazar

Благодарим платформу Bazar за приглашение на разговор! Хотя, видео вышло с заголовком «Шокирующая правда о рынке страхования в 2026 году | Ренессанс Страхование», единственное, чем мы хотели...

11:59

Самолет лидер по объему ввода жилья в МО

Друзья, привет! Продолжаем делиться своими результатами. 🚀 По данным Главстройнадзора МО , мы стали лидером по объемам ввода жилья в Подмосковье в 2025 году! Всего за год в Московской...

08:47

Россети Центр и Приволжье. Отчет об исполнении инвестпрограммы за Q4 2025г. Дивидендная база по РСБУ удивляет.

Компания Россети Центр и Приволжье (сокр. ЦиП) опубликовала отчет об исполнении инвестпрограммы за Q4 2025г., где показаны финансовые показатели компании по РСБУ в 4 квартале (ну и понятно...

18.02.2026

"МСБ-Лизинг" и шоколадная фабрика

Уважаемые инвесторы, было бы вам интересно читать про сделки, которые мы проводим?Обо всех сделках рассказывать долго, но отдельными сделками мы бы с ...

16:53

Толстый Джек, не надо было голосовать против, кто тебя кидал — ты сам, я же говорил, что не будет дивов…

16:53

Константин,

Волны в трех кривых — часом не BB (Болинджер). Я в последнее время ими и работаю.

De Co, а это не автоматом выкладывают, я просто не в курсе

Научится бы вам ещё и к клиентам относится по человечески .

❗️❗️Фонды ликвидности: деньги должны лежать с пользой.

Вообще доходность фондов ликвидности следует за ключевой ставкой, являясь по сути ее производной. Снижается ставка — снижается и доходность...

Газ: Давим вниз, но смотрим в оба (обзор NG-2.26) Легенды, привет!

Подводим итоги и строим планы на ближайшие дни.

Что на рынке?

Всю неделю сектор находился под ценовым давлением. Основной...

16:50

🇨🇳 Валюта склеилась, диапазон сужается – смотрим глобальнее.

Колебания валют максимально снизились с декабря 2025 года – среднедневной диапазон составляет менее 1%.С одной стороны это хорошо: не...

РЕКОРДНЫЙ РОСТ ЯНДЕКСА Авто-репост. Читать в блоге >>>

16:48

Продам импульсы — дорого. Без регистрации и смс.