13 октября 2011, 14:57

“Грааль 100%” - миф, “Грааль 99%” - реальность. Часть 2.

Первая часть: smart-lab.ru/blog/18976.php В первой части я долго рассказывал, что такое Грааль и чем он отличается от обычной системы. Продолжаем разговор.

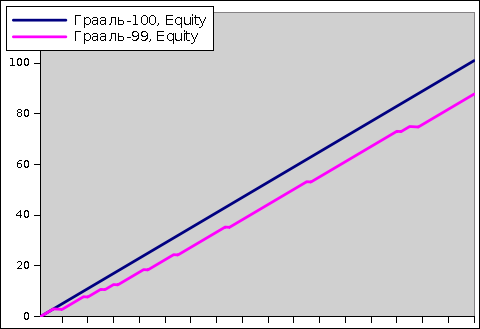

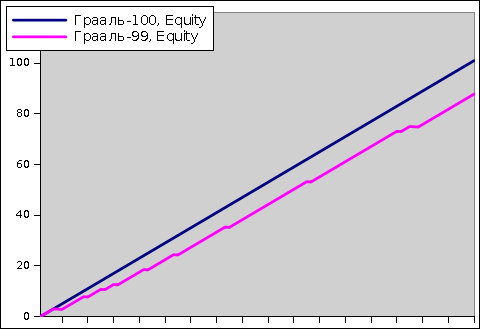

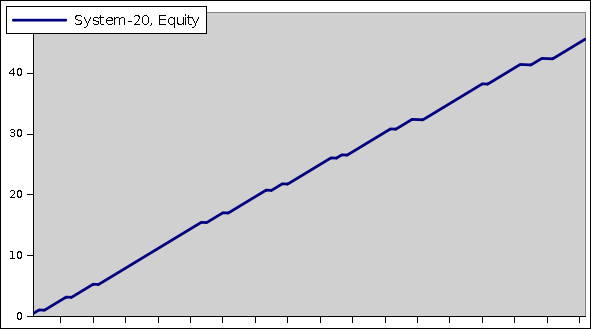

Раз уж абсолютный, 100-процентный Грааль (каждая сделка в плюс) не заполучить, то нас бы устроил «Грааль 99%», это «Грааль 100%», но в котором иногда возможны небольшие убытки. Например: Размер выигрыша 1, вероятность выигрыша 90% Размер проигрыша 0.1, вероятность проигрыша 1%. Эквити такого «Грааля 99%» — на рисунке.

1-й секрет заключается в том, что система «Грааль 99%» — абсолютно реальна, более того, она доступна всем разумным людям. Другой вопрос, что у большинства людей кроме разума есть ещё и жадность и люди, даже имея хорошую систему склонны перегружать её плечами, тем самым превращая её из прибыльной в убыточную.

2-й секрет — это как получить «Грааль 99%». Ответ очень простой: нужно взять любую хоть сколько-то прибыльную систему и за 1 шаг рассматривать не 1 сделку, а серию сделок. Тогда эквити такой композитной системы будет похожа на граальную.

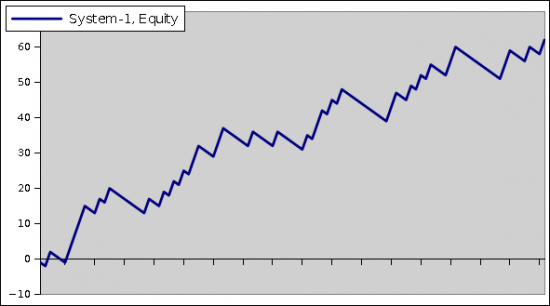

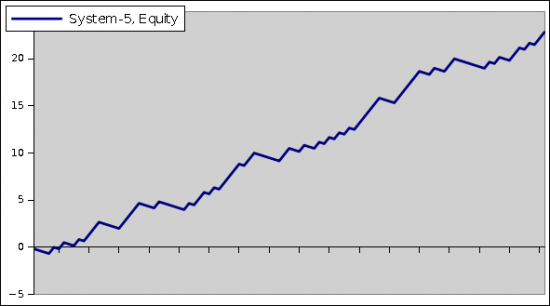

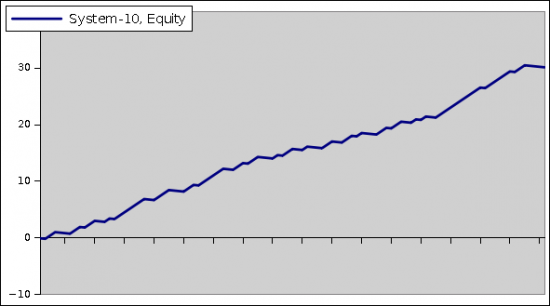

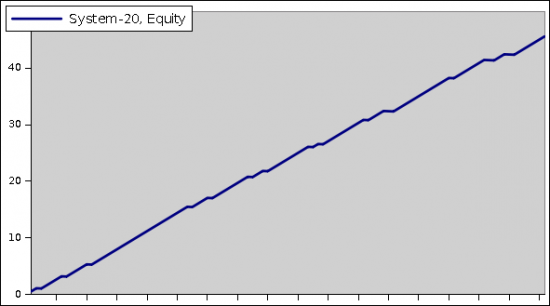

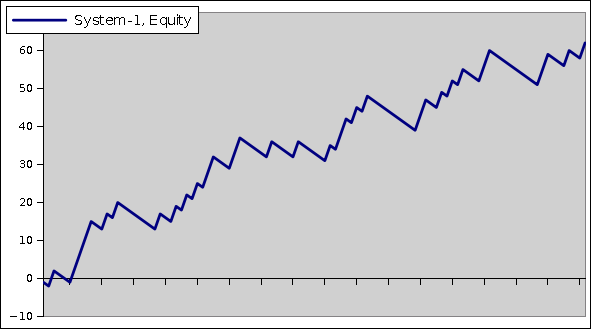

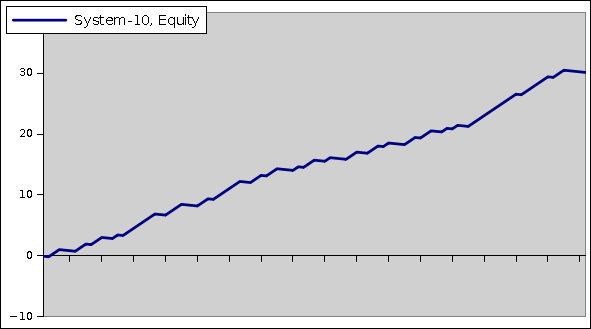

Например, возьмём некоторую систему и рассмотрим системы, в которых 1 шаг равен 5-ти шагам исходной, 10-ти и 20, и построим графики эквити этих систем. По оси x будем откладывать шаги, в System-1 шаг — это 1 сделка, в System-5 шаг — это 5 сделок, и т.д.

В итоге получается, что с увеличением шага система становится всё стабильней.

Резюме.

Практически идеальная система — абсолютно реальна, и её даже не нужно особо искать. Достаточно правильно посмотреть на имеющиеся системы и тогда можно найти свой Грааль-99.

P/S.

Остался вопрос где взять более-менее надёжную прибыльную систему, для изготовления из ней Грааля-99. Об этом — позже.

P/P/S

в расчеты опять закралась какая-то ошибка, цифры не бьются, но на общую картину это не влияет.

Раз уж абсолютный, 100-процентный Грааль (каждая сделка в плюс) не заполучить, то нас бы устроил «Грааль 99%», это «Грааль 100%», но в котором иногда возможны небольшие убытки. Например: Размер выигрыша 1, вероятность выигрыша 90% Размер проигрыша 0.1, вероятность проигрыша 1%. Эквити такого «Грааля 99%» — на рисунке.

1-й секрет заключается в том, что система «Грааль 99%» — абсолютно реальна, более того, она доступна всем разумным людям. Другой вопрос, что у большинства людей кроме разума есть ещё и жадность и люди, даже имея хорошую систему склонны перегружать её плечами, тем самым превращая её из прибыльной в убыточную.

2-й секрет — это как получить «Грааль 99%». Ответ очень простой: нужно взять любую хоть сколько-то прибыльную систему и за 1 шаг рассматривать не 1 сделку, а серию сделок. Тогда эквити такой композитной системы будет похожа на граальную.

Например, возьмём некоторую систему и рассмотрим системы, в которых 1 шаг равен 5-ти шагам исходной, 10-ти и 20, и построим графики эквити этих систем. По оси x будем откладывать шаги, в System-1 шаг — это 1 сделка, в System-5 шаг — это 5 сделок, и т.д.

В итоге получается, что с увеличением шага система становится всё стабильней.

Резюме.

Практически идеальная система — абсолютно реальна, и её даже не нужно особо искать. Достаточно правильно посмотреть на имеющиеся системы и тогда можно найти свой Грааль-99.

P/S.

Остался вопрос где взять более-менее надёжную прибыльную систему, для изготовления из ней Грааля-99. Об этом — позже.

P/P/S

в расчеты опять закралась какая-то ошибка, цифры не бьются, но на общую картину это не влияет.

Читайте на SMART-LAB:

Berkshire Hathaway наращивает вложения в страхование

Инвестиционный фонд, основанный Уорреном Баффетом, Berkshire Hathaway увеличил в 4 кв. 25 года долю в американской страховой фирме Chubb до 8,7%, став в ней вторым по размеру акционером. Фонд...

11:50

ВТБ победил? Экономика в рецессии? Акции Сбера и Яндекса

Новая ставка ЦБ — спасение для экономики или отсрочка глубоких проблем? Пока одни ждут перезапуска бизнеса, другие говорят о скрытой рецессии и предупреждают: проценты уже съедают прибыль, а...

10:35

Идея от аналитиков БКС: дебютный выпуск облигаций DDX Fitness с доходом до 25% за год

Ключевые моменты Рейтинг BBB+ (RU) от АКРА, прогноз «Позитивный» Рублевый выпуск 001Р-01 начнет торговаться 6 марта 2026 г. Индикативная доходность к погашению (YTM) — до 21,9% при дюрации...

10:36

Евротранс инвесторам +7 (495) 657-83-53

Alexis cool, этот наверное, теперь в очередь после налоговой в 62 млн

12:00

Если серьезно, то вот

Berkshire Hathaway наращивает вложения в страхование Инвестиционный фонд, основанный Уорреном Баффетом, Berkshire Hathaway увеличил в 4 кв. 25 года долю в американской страховой фирме Chubb до 8,7%, с...

Berkshire Hathaway наращивает вложения в страхование Инвестиционный фонд, основанный Уорреном Баффетом, Berkshire Hathaway увеличил в 4 кв. 25 года долю в американской страховой фирме Chubb до 8,7%, с...

Биткоин упал до $63 000. @bankrollo

Биткоин упал до $63 000. @bankrollo Авто-репост. Читать в блоге >>>

объясните мне пожалуйста админ, за что меня забанили вечно в ветке доллар-рубль?

должен заракетить ща

Можно бесконечно смотреть на 3 вещи! Как горит огоньКак течет водаИ как акции Сбера каждый день обновляют новые хаи 😉 (нерезы все продали что ли?)

Годовой отчет Сбера по МСФО будет на этой неделе. ...

RNG_SMB, у майкрософта р/е 24 сейчас, так там байбэки хоть

— это просто иллюзия) линия разгладится но реальные просадки не исчезнут

Это все равно что использовать сигнал из системы работающей на дневках, как фильтр для системы работающей на пятиминутках. Но как известно дневные и часовые графики более стационарные чем графики с меньшим таймфреймом, поэтому смысла нет спускаться глубже. Результат тот же а просскальзывание больше и вместимость соотвествено меньше. Вы бы выкладывали результаты реальных тестов, на реальных сделках. Подобных теоретических доводов полно, а в работе единицы. То что масло-масляное, это и так понятно.