12 февраля 2013, 14:56

Мутим робота на коленке. Исследование "ослячьего" поведения игроков рынка.

Выбираем любимый продукт — фьючерс РТС. Выбираем любимый тайм-фрейм 60 минут.

Открываем книжку (любую по рынку). Вспоминаем себя — что мы делали когда тот или иной индикатор уходит в зону перепроданности или перекупленности? Правильно — мы делали то, что делать не нужно.

Проверим — поменялся ли рынок с тех пор, когда мы ослили на рынке.

Если индикатор RSI с периодом 14 (из стандартных настроек квика) будет уходить выше 70 — мы будем покупать перекупленность. Если будет уходить ниже 30 — продавать перепроданность. Выходить будем через час.

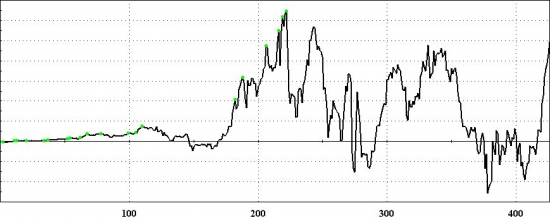

Получаем эквитим (с мая 2009 по текущий момент)

Рабоче? Более чем.

Поменяем условие выхода на «выходить в конце сессии»

Вполне прилично для системы на 5 строчек.

И конечно показатели, куда же без них

Стоп-лосс не используется. Оптимизаций нет.

Естественно, если поработать с правилами выхода из позиции то можно получить приличное эквити (я получил, система работает более полугода на реальном счете)

С полной версией статьи, а так же с кодом системы (там есть кое-какой момент, сразу говорю) можно ознакомиться тут

http://yurikon.net/market-lab/articles/rsi

апдейт

эквити и показатели для фьючерса сбербанка с 2009 года, но код используется мой личный, допиленный для реального использования. стоп-лосс 100п (от балды, не оптимизировался)

эквити и показатели для 10 контрактов.

короче, допиливайте сами. принцип рабочий.

Открываем книжку (любую по рынку). Вспоминаем себя — что мы делали когда тот или иной индикатор уходит в зону перепроданности или перекупленности? Правильно — мы делали то, что делать не нужно.

Проверим — поменялся ли рынок с тех пор, когда мы ослили на рынке.

Если индикатор RSI с периодом 14 (из стандартных настроек квика) будет уходить выше 70 — мы будем покупать перекупленность. Если будет уходить ниже 30 — продавать перепроданность. Выходить будем через час.

Получаем эквитим (с мая 2009 по текущий момент)

Рабоче? Более чем.

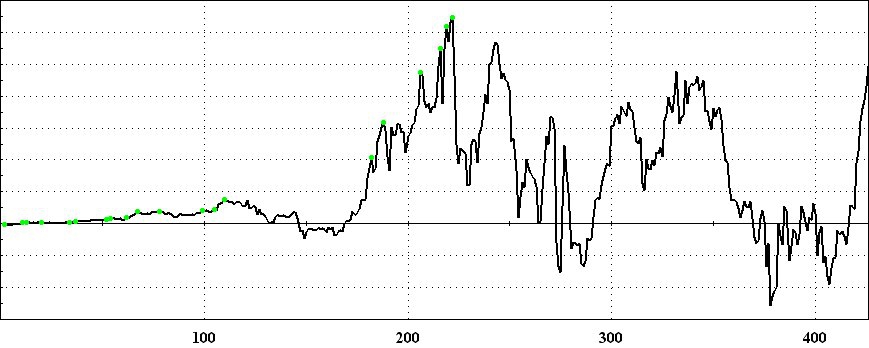

Поменяем условие выхода на «выходить в конце сессии»

Вполне прилично для системы на 5 строчек.

И конечно показатели, куда же без них

Стоп-лосс не используется. Оптимизаций нет.

Естественно, если поработать с правилами выхода из позиции то можно получить приличное эквити (я получил, система работает более полугода на реальном счете)

С полной версией статьи, а так же с кодом системы (там есть кое-какой момент, сразу говорю) можно ознакомиться тут

http://yurikon.net/market-lab/articles/rsi

апдейт

эквити и показатели для фьючерса сбербанка с 2009 года, но код используется мой личный, допиленный для реального использования. стоп-лосс 100п (от балды, не оптимизировался)

эквити и показатели для 10 контрактов.

короче, допиливайте сами. принцип рабочий.

19 Комментариев

Александр Шевчунов12 февраля 2013, 15:50Как говорится грааль передом носом… попробую в экселе сделать для наглядности.+2

Александр Шевчунов12 февраля 2013, 15:50Как говорится грааль передом носом… попробую в экселе сделать для наглядности.+2 dsl12 февраля 2013, 16:17Акции сбера, с 1 мая 2000г по февраль 2013г

dsl12 февраля 2013, 16:17Акции сбера, с 1 мая 2000г по февраль 2013г +4

+4- Mr_Noname12 февраля 2013, 16:25Ничего себе! Еще на каких инструментах тестировали? Работает на других папирах?0

Николай Лазарев12 февраля 2013, 23:07Надо признать, что с некоторыми оговорками, но идея автора работает.

Николай Лазарев12 февраля 2013, 23:07Надо признать, что с некоторыми оговорками, но идея автора работает. 0

0

Читайте на SMART-LAB:

«Черный понедельник»: что будет в день дивотсечек «Сбера» и ВТБ?

Российский рынок падает 19-ю неделю подряд, в четверг «под занавес» вечерней сессии индекс МосБиржи оказался ниже 2000 пунктов впервые с осени 2022 года. Обвал рынка по итогам торгов...

17.07.2026

Золото пытается возобновить рост, другие драгметаллы дешевеют

С начала торгов 17 июля золото растет в цене на 0,22%, до $4000,9 за тройскую унцию, серебро корректируется на 0,8%, до $55,74. При этом платина падает более чем на 3%, а палладий — примерно на...

17.07.2026

Металлургия – каркас российской экономики

В ближайшие выходные в России отмечают День металлурга — профессиональный праздник работников одной из ключевых отраслей промышленности: сталеваров, плавильщиков, прокатчиков, горняков и...

10:11

Сделки УК Первой: все очень скверно - минус 30% с начала года и Полюс топ-1 позиция на конец июня (до отмены дивов)

Продолжаю делать серию ежемесячных постов с отслеживанием покупок/продаж профессиональными управляющими. Особенно теми, кто управляет МИЛЛИАРДАМИ рублей в акциях. Зачем? Посмотреть, как думают...

17.07.2026

Elmarit

*** Сейчас все дивгэпнутые акции легли на планку, рынок растёт, и если ситуация не изменится, то в понедельник открытие гэпом вверх и купить по этим ценам уже не получиться.

Об этом я п...

16:19

читателей 47 а писателей 2 мы с совойсову я сам боюсь читать

BNAfond, продать по цене 51,035 сколь угодно, а вот купить по любой цене — в очередь, перед вами более 3 млн акций купить стоят.

16:16

Alex86_O, других бумаг полно на рынке.

Александр Александр, хорошо, позвоню. Надо быть культурным, но настойчивым🙂

Максим Пелихов, у вас наверно уже убыток по позиции в разы получается. но вы все равно слепо врите в собственные фантазии…

может посмотреть на эмитента со стороны, когда цена его акций не вли...

Санкции насильно сделали меня гениальным инвестором. История одного заблокированного миллионера. Помню, как в далеком 2021 году я гордо купил акции Micron по 78 долларов. План был проще некуда: жду +5...

Хорошо, что торги фьючами теперь и на выходных проходят, можно ещё +2 дня в неделю укатывать валюту

Auximen, Ребят, я всё понял-принял-осознал-исправляюсь! СПАСИБО!