SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Chartist

Пузыри и крахи на финансовых рынках 4. Примеры пузырей и крахов

- 04 июня 2011, 14:39

- |

Октябрь 1987 – коллапс фондового рынка

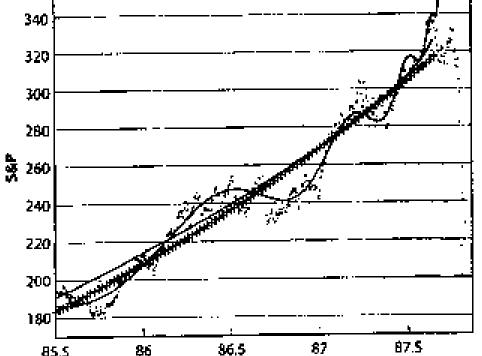

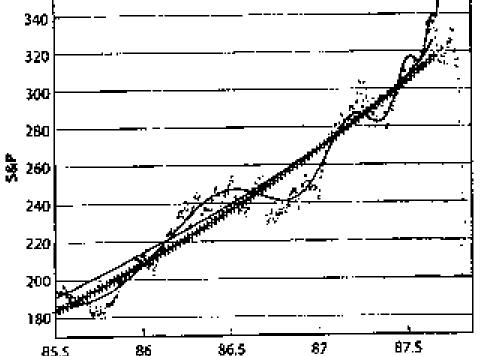

Крах октября 1987 года и черный понедельник 19 октября остается одним из самых поразительных обвалов благодаря своей огромной амплитуде и полному охвату почти всех мировых рынков. Этому событию, как и во многих других случаях, предшествовал сильных бычий тренд. Поэтому дальнейший рост рынка воспринимался как должное. Крах на фондовом рынке ошеломил инвесторов, уничтожил около триллиона долларов стоимости рынка и обнажив признаки еще одной Великой депрессии. На рисунке представлена эволюция индекса SnP за 2 года до краха.

Как видно, за 2 года до краха в цене появились систематические отклонения колебательного типа. (Логопериодическая функция, переходящая в чистый степенной закон с приближением критической точки). Как мы говорили в предыдущих публикациях, в критической точке начало обвала наиболее вероятно (все математические формулы см. в книге Д. Сорнетте Как предсказывать крахи финансовых рынков»). Рассмотрим более подробно динамику индекса непосредственно накануне краха, и сразу после него.

В последних числах августа 1987 года индекс установил максимальные значения – в районе 2700 п. далее состоялась предварительная разладка. С началом октября на рынке сила подражания К достигла критической силы Кс, и рынок стал устойчиво падать, а в середине октября случился коллапс.

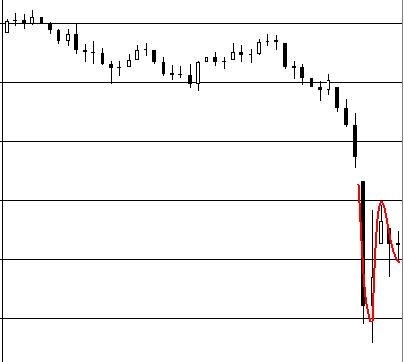

Существует еще один признак кооперативного поведения участников рынка (характерно для всех случаев пузырей и крахов): экспоненциально затухающие колебания после краха рынка. Другими словами движения цены после краха имеют траекторию маятника, двигаясь вверх и вниз с тенденцией к угасанию колебаний около уровня равновесия. Этот признак еще раз подчеркивает взгляд на рынок, как на кооперативную и самоорганизующуюся систему. Основная мысль заключается в следующем: до кризиса наблюдается всплеск спекуляции и подражания. Это приводит к прогрессирующему агрегированию большого числа трейдеров в единого «супертрейдера». Как видно на рисунке после краха рынок действовал, как единый «супертрейдер», быстро отыскивая точку равновесия. Далее с каждым последующим днем после краха «супертрейдер» постепенно дробится и рассыпается на части, восстанавливая тем самым разнообразие рыночного поведения.

Итак, пузырь проходит через несколько стадий:

2007 – 2 пузыря и 2 краха в кросс-курсах японской иены

Кросс-курсы иены в 2006-2007 годах активно выкупались вверх. Этому способствовала положительная разница в процентных ставках, однако, с конца 2006 года в кроссах уже стали появляться признаки надувания пузыря.

На рисунке приведена подгонка логопериодических функций под ценовой ряд. Первый пузырь лопнул в начале марта 2007 года, однако мощные атаки быков привели к формированию второго пузыря. Т. о. динамика курса полностью не соответствовала той экономической ситуации (в Штатах уже вовсю развивался экономический кризис – на рынке жилья). И вместо того, чтобы «убегать» от риска, инвесторы продолжали вкладываться в фондовый рынок (что способствовало и росту кросс-курсов. Разладка на втором пузыре состоялась в конце июля, а спустя пару недель – к середине августа система потерпела просадку – коллапс.

2007-2008 – 2 пузыря и 2 краха в сырьевых валютах (на примере австралийского доллара)

К июлю 2007 года на австралийском долларе спекулятивный пузырь достиг своей критической точки. На рисунке приведена подгонка логопериодического закона, и видно, как накануне краха цена взмывала вверх с ускорением. Что интересно, время разладки и последующего краха на австралийском долларе точно совпало, со временем краха на кроссах иены (в выше рассмотренных примерах).

Как и в прошлом примере с иеной, после краха австралийский доллар подвергся новой спекулятивной атаке, которая привела к формированию второго пузыря с tc – осенью 2008 года.

осень 2008 – крах фондовых рынков – пик кризиса

Следующим примером является, пожалуй, главный пузырь последних лет – мировой кризис 2008, обрушение рынков по всему миру. В данном примере подгонка формулы позволила точно определить вершину пузыря, однако непосредственного краха в tc в конце 2007 не было.

Вместо этого фондовый рынок стал сползать вниз, формируя скорее нисходящий тренд. Кульминация падения состоялась в октябре 2008 года.

декабрь 2008 – крах в паре usdchf

в отличие от фондового рынка, крахи, на которых всегда имеют большой резонанс как среди трейдеров, так и в экономических СМИ, крахи валютных рынков часто остаются просто незамеченными, а порой именно незаметные пузыри и крахи сдуваются особенно «красиво».

На рисунке представлена подгонка для пузыря на валютном кроссе usdchf (на паре eurusd в те дни состоялся взлет цены! Сразу отмечу, что логопериодические структуры могут сигнализировать не только о крахах раздутых пузырей, но и о взлетах при сдувании пузырей перепроданности!). Рассматриваемые кроссы ускорялись точно по экспоненциальному закону, с формированием логопериодических осцилляций. Разладка состоялась в конце ноября, и уже в середине декабря система потерпела крах. Затем к середине января «супертрейдер» полностью рассыпался.

осень 2008 – пузырь перепроданности в кроссах иены – ложная тревога

к концу осени 2008 года в кроссах иены надулся сильный пузырь перепроданности. На рисунке видны и ускорение осцилляций, и подгонка экспоненциально-степенного закона. В данном случае краха, т. е. взлета цены вверх мы не увидели.

Ранее мы уже говорили, что всегда есть конечная вероятность того, что пузырь не лопнет, а мягко сдуется. Перед вами именно такой случай. За последующие годы пузырь мягко сдулся к равновесной цене.

весна 2010, весна 2011 – кроссы иены

Два похожих небольших пузыря с крахами состоялись на кроссах иены. В первом случае весной 2010 года в конце апреля состоялась разладка с крахом в первых числах мая (в те дни крах наблюдался и на фондовом рынке США). Второй случай – весна 2011 года. Крах кроссов иены состоялся в марте.

Толчком к обвалу послужили известные события в Японии. Однако, посмотрите внимательно на рисунок. Ценовая разладка состоялась еще в конце февраля, а события в Японии стали лишь спусковым крючком к обвалу. (Я уже не говорю о том, что укрепление иены в те дни многие аналитики считали достаточно спорным: в Японии катастрофа, а иена укрепляется). Хотя межрыночный анализ допускал такую реакцию – после землетрясения состоялся крах Японского индекса Никкей, а падение индекса приводит к уходу в иену. На индексе Никкей наблюдалась картина, аналогичная данному примеру в кроссе иены.

Индекс Доу Джонс 2010-2011 – тренд или пузыри с локальными коллапсами?

Мощный рост фондового рынка в 2009 году после кризисного дна естественно не был подкреплен фундаментальными факторами. Рост был чисто спекулятивный. Мировая экономика в кризисе, а рынки показывают на редкость устойчивую склонность к росту. Эта ситуация с индексом очень напоминает мне атаки на кросс-курсы иены в 2006-2007 годах. Мы уже рассмотрели эти примеры выше (тогда спекулятивные атаки на кроссы в 2006 году привели к формированию локальной системной нестабильности и последующим крахам).

На индексе Доу развивается аналогичный сценарий. Посмотрите: агрессивный рост в 2009 году привел к формированию неустойчивости на индексе. Фактически с позиций ФА тренда на индексе нет! А что мы имеем? Пузыри – которые надуваются и лопаются снова и снова. Крах зимой 2010, затем крах в мае 2010. Сейчас надувается уже 3-й подряд спекулятивный пузырь.

На рисунке ниже представлена подгонка логопериодической функции для последнего – текущего пузыря. В настоящее время мы подходим к tc. Нестабильность на рынке в настоящее время продолжает нарастать, и любая спекулятивная атака может обрушить рынок, как это было уже 2 раза в текущем ценовом ряду. Аналогичная ситуация развивается в кроссе AUDUSD.

Таким образом видно, что пузыри и крахи представляют собой целый класс событий на финансовом рынке.

Крах октября 1987 года и черный понедельник 19 октября остается одним из самых поразительных обвалов благодаря своей огромной амплитуде и полному охвату почти всех мировых рынков. Этому событию, как и во многих других случаях, предшествовал сильных бычий тренд. Поэтому дальнейший рост рынка воспринимался как должное. Крах на фондовом рынке ошеломил инвесторов, уничтожил около триллиона долларов стоимости рынка и обнажив признаки еще одной Великой депрессии. На рисунке представлена эволюция индекса SnP за 2 года до краха.

Как видно, за 2 года до краха в цене появились систематические отклонения колебательного типа. (Логопериодическая функция, переходящая в чистый степенной закон с приближением критической точки). Как мы говорили в предыдущих публикациях, в критической точке начало обвала наиболее вероятно (все математические формулы см. в книге Д. Сорнетте Как предсказывать крахи финансовых рынков»). Рассмотрим более подробно динамику индекса непосредственно накануне краха, и сразу после него.

В последних числах августа 1987 года индекс установил максимальные значения – в районе 2700 п. далее состоялась предварительная разладка. С началом октября на рынке сила подражания К достигла критической силы Кс, и рынок стал устойчиво падать, а в середине октября случился коллапс.

Существует еще один признак кооперативного поведения участников рынка (характерно для всех случаев пузырей и крахов): экспоненциально затухающие колебания после краха рынка. Другими словами движения цены после краха имеют траекторию маятника, двигаясь вверх и вниз с тенденцией к угасанию колебаний около уровня равновесия. Этот признак еще раз подчеркивает взгляд на рынок, как на кооперативную и самоорганизующуюся систему. Основная мысль заключается в следующем: до кризиса наблюдается всплеск спекуляции и подражания. Это приводит к прогрессирующему агрегированию большого числа трейдеров в единого «супертрейдера». Как видно на рисунке после краха рынок действовал, как единый «супертрейдер», быстро отыскивая точку равновесия. Далее с каждым последующим днем после краха «супертрейдер» постепенно дробится и рассыпается на части, восстанавливая тем самым разнообразие рыночного поведения.

Итак, пузырь проходит через несколько стадий:

- Процесс надувания – причиной тому является положительная обратная связь. Она приводит к возникновению спекулятивных тенденций, которые доминируют над фундаментальными основами.

- Система, как следствие стала очень неустойчивой, и чувствительной к внешнему фону. Появляются рыночные признаки, часто предшествующие краху – повышенная чувствительность к новостям, более волатильный рынок (признаки появляются с приближением к tc). В районе tc как правило наблюдается разладка — выброс цены вниз.

- система терпит крах – возврат цены к фундаментальной стоимости – наблюдается в виде аномального по амплитуде падения цены.

- «Супертрейдер» рассыпается на части, восстанавливая на рынке обычное поведение цены.

2007 – 2 пузыря и 2 краха в кросс-курсах японской иены

Кросс-курсы иены в 2006-2007 годах активно выкупались вверх. Этому способствовала положительная разница в процентных ставках, однако, с конца 2006 года в кроссах уже стали появляться признаки надувания пузыря.

На рисунке приведена подгонка логопериодических функций под ценовой ряд. Первый пузырь лопнул в начале марта 2007 года, однако мощные атаки быков привели к формированию второго пузыря. Т. о. динамика курса полностью не соответствовала той экономической ситуации (в Штатах уже вовсю развивался экономический кризис – на рынке жилья). И вместо того, чтобы «убегать» от риска, инвесторы продолжали вкладываться в фондовый рынок (что способствовало и росту кросс-курсов. Разладка на втором пузыре состоялась в конце июля, а спустя пару недель – к середине августа система потерпела просадку – коллапс.

2007-2008 – 2 пузыря и 2 краха в сырьевых валютах (на примере австралийского доллара)

К июлю 2007 года на австралийском долларе спекулятивный пузырь достиг своей критической точки. На рисунке приведена подгонка логопериодического закона, и видно, как накануне краха цена взмывала вверх с ускорением. Что интересно, время разладки и последующего краха на австралийском долларе точно совпало, со временем краха на кроссах иены (в выше рассмотренных примерах).

Как и в прошлом примере с иеной, после краха австралийский доллар подвергся новой спекулятивной атаке, которая привела к формированию второго пузыря с tc – осенью 2008 года.

осень 2008 – крах фондовых рынков – пик кризиса

Следующим примером является, пожалуй, главный пузырь последних лет – мировой кризис 2008, обрушение рынков по всему миру. В данном примере подгонка формулы позволила точно определить вершину пузыря, однако непосредственного краха в tc в конце 2007 не было.

Вместо этого фондовый рынок стал сползать вниз, формируя скорее нисходящий тренд. Кульминация падения состоялась в октябре 2008 года.

декабрь 2008 – крах в паре usdchf

в отличие от фондового рынка, крахи, на которых всегда имеют большой резонанс как среди трейдеров, так и в экономических СМИ, крахи валютных рынков часто остаются просто незамеченными, а порой именно незаметные пузыри и крахи сдуваются особенно «красиво».

На рисунке представлена подгонка для пузыря на валютном кроссе usdchf (на паре eurusd в те дни состоялся взлет цены! Сразу отмечу, что логопериодические структуры могут сигнализировать не только о крахах раздутых пузырей, но и о взлетах при сдувании пузырей перепроданности!). Рассматриваемые кроссы ускорялись точно по экспоненциальному закону, с формированием логопериодических осцилляций. Разладка состоялась в конце ноября, и уже в середине декабря система потерпела крах. Затем к середине января «супертрейдер» полностью рассыпался.

осень 2008 – пузырь перепроданности в кроссах иены – ложная тревога

к концу осени 2008 года в кроссах иены надулся сильный пузырь перепроданности. На рисунке видны и ускорение осцилляций, и подгонка экспоненциально-степенного закона. В данном случае краха, т. е. взлета цены вверх мы не увидели.

Ранее мы уже говорили, что всегда есть конечная вероятность того, что пузырь не лопнет, а мягко сдуется. Перед вами именно такой случай. За последующие годы пузырь мягко сдулся к равновесной цене.

весна 2010, весна 2011 – кроссы иены

Два похожих небольших пузыря с крахами состоялись на кроссах иены. В первом случае весной 2010 года в конце апреля состоялась разладка с крахом в первых числах мая (в те дни крах наблюдался и на фондовом рынке США). Второй случай – весна 2011 года. Крах кроссов иены состоялся в марте.

Толчком к обвалу послужили известные события в Японии. Однако, посмотрите внимательно на рисунок. Ценовая разладка состоялась еще в конце февраля, а события в Японии стали лишь спусковым крючком к обвалу. (Я уже не говорю о том, что укрепление иены в те дни многие аналитики считали достаточно спорным: в Японии катастрофа, а иена укрепляется). Хотя межрыночный анализ допускал такую реакцию – после землетрясения состоялся крах Японского индекса Никкей, а падение индекса приводит к уходу в иену. На индексе Никкей наблюдалась картина, аналогичная данному примеру в кроссе иены.

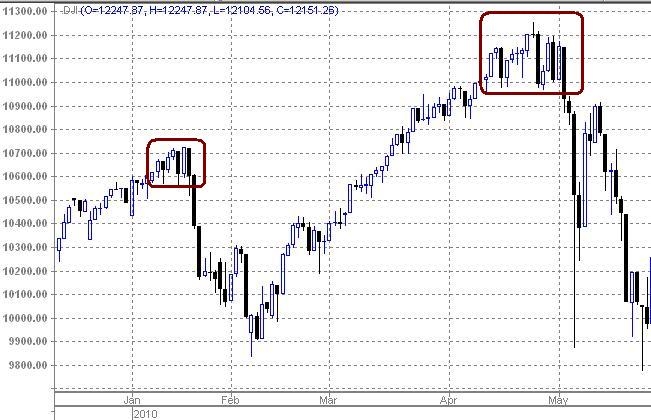

Индекс Доу Джонс 2010-2011 – тренд или пузыри с локальными коллапсами?

Мощный рост фондового рынка в 2009 году после кризисного дна естественно не был подкреплен фундаментальными факторами. Рост был чисто спекулятивный. Мировая экономика в кризисе, а рынки показывают на редкость устойчивую склонность к росту. Эта ситуация с индексом очень напоминает мне атаки на кросс-курсы иены в 2006-2007 годах. Мы уже рассмотрели эти примеры выше (тогда спекулятивные атаки на кроссы в 2006 году привели к формированию локальной системной нестабильности и последующим крахам).

На индексе Доу развивается аналогичный сценарий. Посмотрите: агрессивный рост в 2009 году привел к формированию неустойчивости на индексе. Фактически с позиций ФА тренда на индексе нет! А что мы имеем? Пузыри – которые надуваются и лопаются снова и снова. Крах зимой 2010, затем крах в мае 2010. Сейчас надувается уже 3-й подряд спекулятивный пузырь.

На рисунке ниже представлена подгонка логопериодической функции для последнего – текущего пузыря. В настоящее время мы подходим к tc. Нестабильность на рынке в настоящее время продолжает нарастать, и любая спекулятивная атака может обрушить рынок, как это было уже 2 раза в текущем ценовом ряду. Аналогичная ситуация развивается в кроссе AUDUSD.

Таким образом видно, что пузыри и крахи представляют собой целый класс событий на финансовом рынке.

теги блога Chartist

- 1929

- 1987

- APPLE

- AUD

- AUDUSD

- dji

- ES

- EURAUD

- EURCHF

- EURUSD

- forex

- FTSE

- GBP

- GBPJPY

- GBPUSD

- JPY

- NFP

- NYSE

- NZD

- NZDUSD

- S&P

- S&P500

- SnP

- usdjpy

- usdrub

- австралийский доллар

- агентство S&P

- Белоруссия

- белорусский рубль

- Бен Бернанке

- Бернанке

- большая восьмерка

- дефолт

- Доу

- Доу теханализ

- Доу теханализ

- Драги

- евро

- евродоллар

- ЕЦБ

- золото

- индекс MICEX

- индекс Доу

- инфляция

- канадский доллар

- киви

- коррекция вниз

- крах

- крахи

- кризис

- кризис 2011

- Крым

- Лукашенко

- луна

- Мандельброт

- мания

- ММВБ

- моделирование

- мошенники

- моя история

- новолуние

- обвал

- обман

- оффтоп

- пожар

- Полюс золото

- приметы

- прогноз

- прогноз 2012

- просадки

- психология

- психология толпы

- пузыри

- пузырь

- Пчела

- разворот

- рейтинг

- рейтинги

- рубль

- сорнетте

- ставка

- сырье

- сырьевые валюты

- теханализ

- торговые сигналы

- треугольник

- Украина

- философия

- финансовый кризис 2011

- фондовые индексы

- фондовые рынки

- фондовый рынок

- фондовый рынок сша

- форекс

- фрактальная размерность

- фрактальный анализ

- фрс

- фунт

- экономика

- Янукович

… стадо слонов через игольное ушко…

А вот разворота по usd\aud и usd\chf давно жду

Например, помню есть хороший пример на золоте (взлет после пузыря перепроданности), было это лет 10-15 назад, надо поискать в истории. Пропустил крах в паре usdjpy в 1998 году, — тоже надо рассмотреть.

Чаще в небольших пузырях нужно использовать линейную функцию, однако для очень длинных ценовых рядов более пригодна нелинейная функция.