Информация

Блог им. Aleksey_M

Норильский никель. Прогноз по выручке и дивидендам до 2022 года. Влияние повышения капитальных затрат на уровень долга и дивиденды в будущем. Баланс рынка металлов Норникеля

- 05 января 2021, 11:28

- |

- Алексей Мидаков

Для начала вкратце рассмотрим экспорт цветных металлов (никель, медь) в октябре согласно данным ФТС. Это мы уже делали, анализируя данные за июль, где также рассматривали прогноз компании по мировому потреблению каждого из металла за 2020 год.

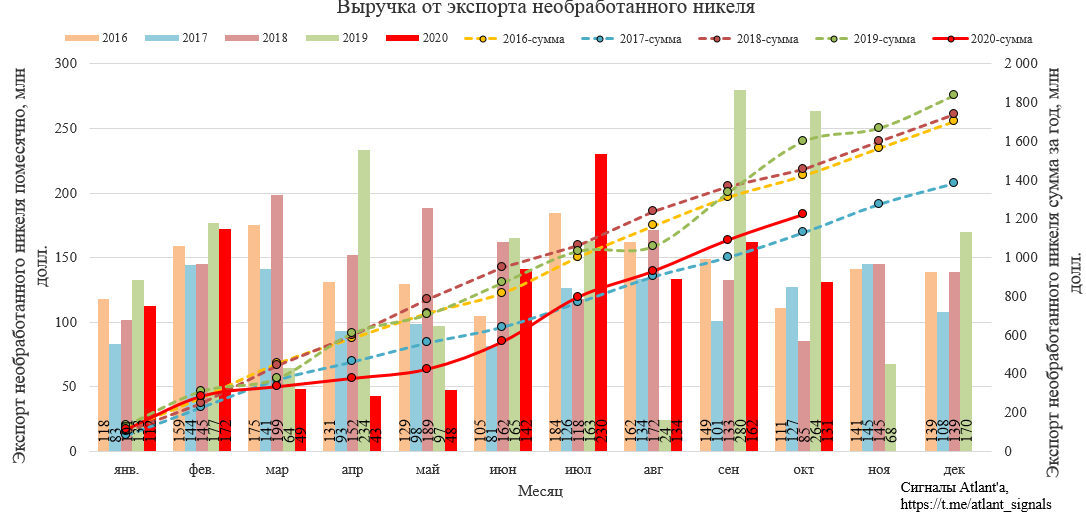

Никель

В октябре объем экспорта никеля снизился на 20% относительно прошлого месяца, и на 42% относительно прошлого года. За январь-октябрь 2020 года экспорт составил 94,7 тыс. т, снизившись на 19% относительно 2019 года. База объема экспорта в 2019 году в сентябре и октябре была очень высокой, превзойти их было нереально. Зато в ноябре результат почти наверняка будет выше, чем годом ранее.

дивидендам до 2022 года. Влияние повышения капитальных затрат на уровень долга и дивиденды в будущем. Баланс рынка металлов Норникеля" title="Норильский никель. Прогноз по выручке и дивидендам до 2022 года. Влияние повышения капитальных затрат на уровень долга и дивиденды в будущем. Баланс рынка металлов Норникеля" />

дивидендам до 2022 года. Влияние повышения капитальных затрат на уровень долга и дивиденды в будущем. Баланс рынка металлов Норникеля" title="Норильский никель. Прогноз по выручке и дивидендам до 2022 года. Влияние повышения капитальных затрат на уровень долга и дивиденды в будущем. Баланс рынка металлов Норникеля" />Поквартальная разбивка пока выглядит так.

Долларовая выручка в октябре снизилась на 19% относительно прошлого месяца и снизилась на 50% относительно прошлого года. За январь-октябрь 2020 года выручка составила 1222 млн долларов и снизилась на 24% относительно прошлого года.

Но мы же помним, что рубль серьезно ослаб к доллару в этом году.

Это все крайне благоприятно для экспортеров. В итоге выручка в рублях в октябре составила 10,2 млрд рублей, что меньше на 40%, чем годом ранее и на 17% меньше, чем в прошлом месяце. За январь-октябрь 2020 года рублевая выручка составила 86,7 млрд рублей и снизилась на 17% относительно прошлого года. В целом рублевая выручка приближается к значениям прошлых лет, но из-за неравномерных продаж в течение года это происходит скачками.

3-й квартал удачно сложился для Норникеля с точки зрения продажи никеля.

Медь

В октябре объем экспорта меди вырос на 46% относительно прошлого месяца и снизился на 47% относительно прошлого года. За январь-октябрь 2020 года экспорт составил 545 тыс. т, что на 5% меньше, чем в 2019 году.

Поквартальная разбивка пока выглядит так.

Долларовая выручка в октябре снизилась на 47% относительно прошлого месяца и на 41% относительно прошлого года. За январь-октябрь 2020 года выручка составила 3069,7 млн долларов и снизилась на 9% относительно прошлого года.

Выручка в рублях в октябре составила 16,7 млрд рублей, что меньше на 29%, чем годом ранее и меньше на 46%, чем в прошлом месяце. За январь-октябрь 2020 года рублевая выручка составила 218 млрд рублей, снизившись на 1% относительно прошлого года. Можно сказать, что влияние пандемии коронавируса сошло на нет.

Как и в случае с никелем продажи меди в 3-м квартале у Норникеля должны были быть отличные.

В целом, как мы видим, 3-й квартал должен был выдастся удачным для компании. Отчет РСБУ по итогам 9 месяцев это подтвердил.

Исходя из планов Норникеля, производство никеля и меди во 2-м полугодии ожидается чуть выше прошлого года.

При этом продажи этих металлов в 1-м полугодии были ниже прошлого года и существенно ниже, чем было добыто. Следовательно, за счет отложенного спроса и сопоставимой с 2019 годом добычей для расчета дивидендов за 2-е полугодие можно принять, что продажи будут на уровне прошлого года.

Производство палладия и платины во 2-м полугодии также ожидается не ниже прошлого года.

Для расчета дивидендов за 2-е полугодие также примем, что продажи палладия и платины будут на уровне прошлого года.

Объем реализации родия и золота также примем на уровне прошлого года.

При этом рост цен на продукцию Норникеля привел к тому, что корзина металлов находится на абсолютных максимумах.

Полная информация о продажах золота и родия есть только с 2019 года, поэтому на графике они начинаются только с прошлого года.

Выручка за 2-ое полугодие достигнет максимальных значений и составит 8 176 млн долларов.

Доля палладия в выручке сократилась за счет роста цен на другие металлы.

Существенно прибавляет доля родия из-за ралли в металле, вызванное ростом спроса и дефицитом.

EBITDA за 2-ое полугодие в таком случае составить рекордные 5 133 млн долларов.

У Норникеля дивидендной базой является EBITDA. В зависимости от уровня долга, компания выплачивает от 30% до 60% от показателя EBITDA. Данная политика действует до 1 января 2023 года.

За 9 месяцев компания направит на дивиденды 1200 млн долларов, что соответствует 623 руб. на акцию, отсечка была 22 декабря. Данный размер дивидендов приблизительно соответствует 30% EBITDA за 9 месяцев. Компания ограничилась такими выплатами на фоне аварии на ТЭЦ-3 в Норильске. В СМИ были информационные атаки на Норникель и было бы неблагоразумно дразнить общественность, надзорные органы и правительство высокими дивидендами. Скорее всего оставшиеся дивиденды за год будут выплачены летом в размере 60% от EBITDA 2020 года за вычетом 1200 млн долларов. К тому моменту шумиха вокруг аварии утихнет. В таком случае при курсе доллара на тот момент 73 рубля дивиденд составит 1390 рублей — это базовый сценарий. Негативный сценарий — это выплата 30% EBITDA за оставшийся 4-й квартал, то есть 420 рублей.

Предположим, что в 2021 году цены продукцию Норникеля останутся на текущем уровне, объемы 1-го полугодия вернутся к доковидным, а объемы 2-го полугодия будут равны 2019 году. Тогда выручка компании будет выглядеть следующим образом.

EBITDA в таком случае будет равна 5330 млн и 5671 млн долларов за 1-е и 2-е полугодие соответственно. Это еще не берем в расчет то, что часть резерва, созданного после аварии на ТЭЦ-3, может быть распущено, если в итоге Росприроднадзору будет выплачена компенсация на меньшую сумму, чем было заявлено надзорным органом. Напомню, что было зарезервировано 2100 млн долларов.

С учетом прогнозных значений показателя EBITDA, курсе доллара 70 рублей на момент объявления дивидендов и выплате 60% от EBITDA, то получим следующий размер дивидендов, выплаченных по итогам 2021 года.

С 2021 года Норникель планирует серьезно увеличить капитальные затраты.

Благодаря данным вложениям добыча к 2030 увеличится на 20-50%.

С учетом роста капитальных затрат необходимо следить за мультипликатором NetDebt/EBITDA, так как он учитывается при выплате дивидендов. Текущая дивидендная политика действует до 1 января 2023 года, поэтому промоделируем значение мультипликатора до этой даты. Примем, что цены и объемы 2022 года будут на уровне 2021. В модели принимал, что CAPEX будет равен середине заявленного компаний диапазона.

Как мы видим, значение мультипликатора находится на комфортном уровне. Однако тут не учитывается, что в случае полной выплаты компенсации Росприроднадзору, долг увеличится на 2100 млн долларов. Поэтому построим еще один график, где также примем, что EBITDA Норникеля не будет меняться до 2025 года, а компания продолжит платить согласно старой дивидендной политике.

Как мы видим, компании под силу платить как и прежде, даже с высокими капитальными затратами. Другое дело, пойдет ли на это руководство. Логично было бы перейти с 2023 года на выплату от свободного денежного потока. Тогда дивиденд за 2023 год составил бы 2585 руб. при курсе доллара 70. Дивиденд за 2-е полугодие, ниже чем за 1-е, так как CAPEX Норникеля во второй половине года выше.

Итак, как мы видим, если закладывать то, что цены на сырье не будут снижаться на фоне постоянного печатания денег, то инвестиции в Норникель это хорошая идея с горизонтом как минимум год-полтора.

При этом Норникель ожидает на горизонте 5 лет продолжение дефицита палладия и профицита платины.

Конкуренты Норникеля при этом согласны с таким прогнозом, по крайней мере до 2022 года. Также ожидают рост дефицита родия, что может привести к дальнейшему росту цен на металл.

По никелю и меди в долгосроке также ожидается дефицит.

Мне нравится диверсифицированная корзина металлов Норникеля. Продолжаю держать акции.

Всем удачи и успехов!

Еще больше обзоров компаний вы можете найти в моем Telegram-канале

теги блога Алексей Мидаков

- Alliance Resource Partners

- ceix

- CONSOL Energy Inc

- Hallador Energy

- MVIS

- Peabody

- Peabody Energy Corporation

- Акции

- Алроса

- Анализ

- Башнефть

- ВТБ

- Газпром

- Газпромнефть

- Гапзром

- ГМК НорНикель

- график

- дивиденды

- Евраз

- коррекция

- крутое пике

- Кубаньэнерго

- Ленэнерго

- металлурги

- Мечел

- ММК

- мобильный пост

- мосэнерго

- МОЭСК

- МРСК

- МРСК Волги

- МРСК Северо-Запада

- МРСК СЗ

- МРСК Сибири

- МРСК Урала

- МРСК Центра

- МРСК Центра и Приволжья

- МРСК ЦП

- МРСК Юга

- натуральный газ

- Норильский Никель

- Норникель

- ОГК-2

- операционные результаты

- отчет

- отчеты РСБУ

- Портфель

- прогноз

- прогноз по акциям

- продажа

- Распадская

- Ребалансировка

- Россети Ленэнерго

- Россети Юг

- Сбербанк

- Северсталь

- Сети

- Сургутнетегаз ап

- Сургутнефтегаз

- ТГК-1

- ТРК

- уголь

- Угольщики

- ФСК Россети

Скажите, а до 2019 года компания родий и золото относила к прочей выручке?

Да, раньше не было данных по разбивке золота и родия и они сидели в прочих.

Цена акции сейчас ~24500, если дивиденды будут 623 рубля на акцию, то это примерно 2.5% годовых. Это я про 2021 год. Из чего можно сделать вывод, что с прицелом на прекрасное будущее — Норникель, возможно, не так и дорог. А вот исходя из текущих реалий — получается, что несколько переоценён?

Хотелось бы вернутся к куклу… если все ожидают роста на 30 000 это очень негативный сигнал, ведь кукл не спит и видит чего все ожидают становясь в лонги по ГМК. Мне кажется что свое черное дело кукл сотворит и ожидания людей не сбудутся.

По какой цене вы бы купили в ближайшие два месяца? Спасибо за ответы)

P.s. Заметил опечатку. Про медь Вы написали: «В октябре объем экспорта меди вырос на 46% относительно прошлого месяца».

Вот только судя по Вашему графику объем как раз таки упал относительно прошлого месяца.

Покупали где-то за $6,5 млрд. Смогут ли продать хотя бы за 3. Если смогут, будет чем штраф заплатить (ещё останется 0,5 млрд, например, на капекс), тогда дивиденды можно будет заплатить из текущей прибыли.