SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. fondbull

Газпром недооценен, потенциал роста его акций достигает 33%

- 24 января 2012, 19:03

- |

Газпром является мировым лидером по добыче и экспорту природного газа и занимает первое место на рынке трубопроводного газа. Но эта исключительность и беспрецедентные масштабы интересов сыграли с госкорпорацией злую шутку.

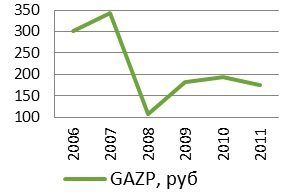

Инвесторы упрекают Газпром в неэффективности управления и нежелании делиться заработанным с инвесторами. В ближайшие годы компания не только покажет рост рентабельности, но и будет щедрее к своим акционерам. Я рекомендую покупать акции Газпрома с целевой ценой в 244 рубля. Потенциал роста от текущих цен составляет 33%.

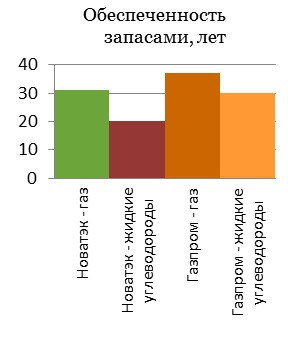

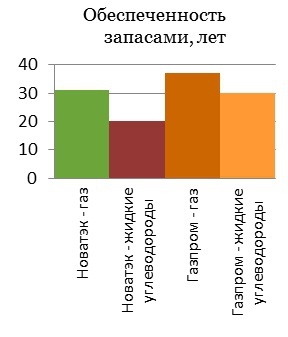

Закон «О недрах» назначает Газпром чуть ли не единственным бенефициаром всех российских стратегических газовых месторождений, к которым он получает доступ вне конкурсов и аукционов, по номинальной стоимости. Главный регион добычи на сегодня и в последующие годы — Ямало-Ненецкий автономный округ в Западной Сибири, которая дает группе около 90% газа. Месторождения в регионе истощены, но существующая ресурсная база уже позволяет увеличить добычу газа к 2030 году вдвое. Наиболее перспективные новые проекты Газпрома по освоению ресурсной базы — разработка месторождений полуострова Ямал, Восточной Сибири и Дальнего Востока, а также Штокмановского. По моему прогнозу, добыча газа вырастет до 635 млрд куб. м.

На российском рынке монопольное положение Газпрома на ближайшее время непоколебимо и законодательно защищено. Законом за корпорацией закреплено безальтернативное владение магистральными газопроводами РФ. Компания также наделена исключительным правом на экспорт природного газа из России как минимум до 2015 года: именно тогда должны начаться первые экспортные поставки Новатэка и Total с «Ямал СПГ».

Несмотря на то, что компания работает «от рынка», находясь в сильной зависимости от него, Газпром был и остается и крупнейшим поставщиком газа в Европу: его доля на европейском рынке составляет 25%, а продажи в 2010-м достигли 148 млрд куб. м. Рынки абсолютного большинства стран СНГ, импортирующих газ, тоже всецело зависимы от поставок Газпрома. Ожидаемый CAGR объемов экспортных продаж на последующие 10 лет — более 4%.

У компании также имеются внушительные перспективы увеличения поставок газа на азиатский рынок за счет разработки новых месторождений, строительства газопроводов и терминалов по сжижению газа. Я ожидаю, что поставки в Китай по трубопроводу начнутся в 2016 году и будут составлять в среднем 30 млрд куб. м в год в течение первых 5 лет.

С финансовой точки зрения на Газпром продолжит оказывать давление ситуация с ухудшением позиции компании на главном для нее экспортном рынке Европы. Вряд ли доля Газпрома превысит 30%. Впрочем, принятие курса на переход к «равнодоходным» с Европой внутренним ценам на газ в России частично нивелирует это негативное влияние. Ввод в строй новых трубопроводных мощностей в обход стран-транзитеров позволит Газпрому в будущем увеличить рентабельность продаж. Одновременно ожидается дальнейшая либерализация отечественного рынка газа, которая вместе с ростом цен будет означать сокращение доли Газпрома на российском рынке с текущих 71% до 68%. Вместе с тем рынок газа в РФ вырастет более чем на 30% к 2020 году. Таким образом, потеря незначительной части рынка будет компенсирована большими объемами проданного по более высокой цене газа. Высокие цены на газ помогут Газпрому увеличить рентабельность на 2-3% по основным показателям к 2015 году.

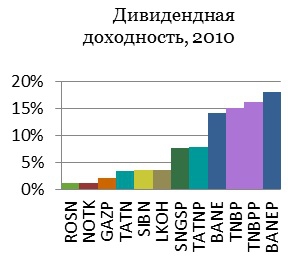

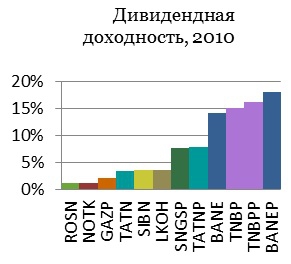

Бюджет Газпрома на 2012 год подразумевает рост дивидендов. Доходность при выплате 180 млрд рублей в качестве дивидендов (7,6 руб. на акцию) может резко вырасти с 2% и достичь 4%, а payout по US GAAP в 2011 году составит около 15% (в 2010-м — 9%). Мы считаем, что компания будет и в дальнейшем придерживаться политики увеличения дивидендных выплат, что позволит Газпрому преодолеть ставшую традиционной неоцененность собственных акций. Хотя, с учетом истории пересмотра бюджетов в прошлом, в модели Инвесткафе заложен несколько меньший рост дивидендов.

Таким образом, Газпром был и остается во всех отношениях исключительной компанией, акции которой, исходя из моих прогнозов, серьезно недооценены рынком. Целевая цена, полученная посредством построения DCF модели до 2020 года, составляет 244 рубля, потенциал роста от текущих цен — 33%.

Полную версию исследования можно скачать здесь: http://ru.investcafe.co.uk/research/detail/955/

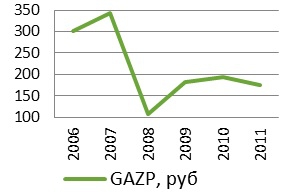

Инвесторы упрекают Газпром в неэффективности управления и нежелании делиться заработанным с инвесторами. В ближайшие годы компания не только покажет рост рентабельности, но и будет щедрее к своим акционерам. Я рекомендую покупать акции Газпрома с целевой ценой в 244 рубля. Потенциал роста от текущих цен составляет 33%.

Закон «О недрах» назначает Газпром чуть ли не единственным бенефициаром всех российских стратегических газовых месторождений, к которым он получает доступ вне конкурсов и аукционов, по номинальной стоимости. Главный регион добычи на сегодня и в последующие годы — Ямало-Ненецкий автономный округ в Западной Сибири, которая дает группе около 90% газа. Месторождения в регионе истощены, но существующая ресурсная база уже позволяет увеличить добычу газа к 2030 году вдвое. Наиболее перспективные новые проекты Газпрома по освоению ресурсной базы — разработка месторождений полуострова Ямал, Восточной Сибири и Дальнего Востока, а также Штокмановского. По моему прогнозу, добыча газа вырастет до 635 млрд куб. м.

На российском рынке монопольное положение Газпрома на ближайшее время непоколебимо и законодательно защищено. Законом за корпорацией закреплено безальтернативное владение магистральными газопроводами РФ. Компания также наделена исключительным правом на экспорт природного газа из России как минимум до 2015 года: именно тогда должны начаться первые экспортные поставки Новатэка и Total с «Ямал СПГ».

Несмотря на то, что компания работает «от рынка», находясь в сильной зависимости от него, Газпром был и остается и крупнейшим поставщиком газа в Европу: его доля на европейском рынке составляет 25%, а продажи в 2010-м достигли 148 млрд куб. м. Рынки абсолютного большинства стран СНГ, импортирующих газ, тоже всецело зависимы от поставок Газпрома. Ожидаемый CAGR объемов экспортных продаж на последующие 10 лет — более 4%.

У компании также имеются внушительные перспективы увеличения поставок газа на азиатский рынок за счет разработки новых месторождений, строительства газопроводов и терминалов по сжижению газа. Я ожидаю, что поставки в Китай по трубопроводу начнутся в 2016 году и будут составлять в среднем 30 млрд куб. м в год в течение первых 5 лет.

С финансовой точки зрения на Газпром продолжит оказывать давление ситуация с ухудшением позиции компании на главном для нее экспортном рынке Европы. Вряд ли доля Газпрома превысит 30%. Впрочем, принятие курса на переход к «равнодоходным» с Европой внутренним ценам на газ в России частично нивелирует это негативное влияние. Ввод в строй новых трубопроводных мощностей в обход стран-транзитеров позволит Газпрому в будущем увеличить рентабельность продаж. Одновременно ожидается дальнейшая либерализация отечественного рынка газа, которая вместе с ростом цен будет означать сокращение доли Газпрома на российском рынке с текущих 71% до 68%. Вместе с тем рынок газа в РФ вырастет более чем на 30% к 2020 году. Таким образом, потеря незначительной части рынка будет компенсирована большими объемами проданного по более высокой цене газа. Высокие цены на газ помогут Газпрому увеличить рентабельность на 2-3% по основным показателям к 2015 году.

Бюджет Газпрома на 2012 год подразумевает рост дивидендов. Доходность при выплате 180 млрд рублей в качестве дивидендов (7,6 руб. на акцию) может резко вырасти с 2% и достичь 4%, а payout по US GAAP в 2011 году составит около 15% (в 2010-м — 9%). Мы считаем, что компания будет и в дальнейшем придерживаться политики увеличения дивидендных выплат, что позволит Газпрому преодолеть ставшую традиционной неоцененность собственных акций. Хотя, с учетом истории пересмотра бюджетов в прошлом, в модели Инвесткафе заложен несколько меньший рост дивидендов.

Таким образом, Газпром был и остается во всех отношениях исключительной компанией, акции которой, исходя из моих прогнозов, серьезно недооценены рынком. Целевая цена, полученная посредством построения DCF модели до 2020 года, составляет 244 рубля, потенциал роста от текущих цен — 33%.

Полную версию исследования можно скачать здесь: http://ru.investcafe.co.uk/research/detail/955/

6 комментариев

ЛОНГ!

- 24 января 2012, 19:07

33 — красивые цифры

- 24 января 2012, 19:08

33% за восемь лет. негусто. зато спокойно )

- 24 января 2012, 19:09

+1

отличная статья, пора напомнить всем инвесторам и спекулянтам, что действительно газпром это гигант и топчется на одном месте 3 года.

- 24 января 2012, 19:09

Docent_Taganrog, только не сегодня/завтра… я пока в шорте :)

- 24 января 2012, 19:21

Вот именно топчется!!! У него социальная нагрузка с каждым годом растет, инвест программы ттоже ,,,, а то что газ недооценен я слышу уже давно только перемен нет и не будет!!!

- 24 января 2012, 19:22

теги блога Инвесткафе

- Forex

- IPO

- LKOH

- odva

- rtkm

- Абрау-Дюрсо

- Автоваз

- акции

- анализ

- аналитика

- Армада

- АФК Система

- Банк Возрождение

- Банк ВТБ

- Банк Москвы

- банки

- Башнефть

- валюта

- валюта прогноз

- валюта рекомендации

- вебинар

- вклады

- ВТБ

- ВТО

- Вторресурсы

- Вымпелком

- выручка

- газ

- Газпром

- Газпромнефть

- депозиты

- дивиденды

- дивиденды 2012

- доллар

- Евро

- еврозона

- евросоюз

- ЕЦБ

- Живой офис

- золото

- Инвестидеи

- инвестиции

- инвесткафе

- Интер РАО ЕЭС

- инфляция

- Иркутскэнерго

- ИСКЧ

- Китай

- котировки

- кризис

- КТК

- Лукойл

- Мечел

- ММВБ

- модельный портфель

- МТС

- Мультисистема

- Навальный

- нефть

- НЛМК

- НМТП

- Новатэк

- О2ТВ

- обзор рынка

- Облигации

- операционные результаты

- отчетность

- оффтоп

- Полюс Золото

- приватизация

- прогноз

- Путин

- РАО ЭС Востока

- Распадская

- РЖД

- рнт

- Роллман

- Роснефть

- Россия

- Ростелеком

- РусГидро

- Сбербанк

- Северсталь

- Соллерс

- статистика

- Сургутнефтегаз

- Татнефть

- ТГК

- технический анализ

- торговля

- Трансконтейнер

- трейдинг

- Украина

- Уралкалий

- Фармсинтез

- Фармстандарт

- Финотдел

- фондовый рынок

- фундаментальный

- Электроэнергетика