SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. fondbull

Роснефть: к хорошему быстро привыкаешь

- 17 января 2012, 19:36

- |

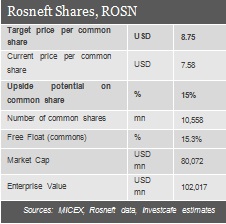

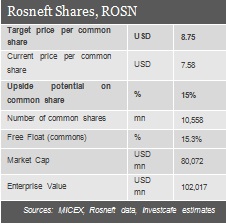

У Роснефти все хорошо. Ее ждет и рост добычи, и рост запасов, и рост дивидендов… Только вот одна беда: заслуги и оптимистичные перспективы компании уже практически полностью учтены в текущих котировках ее акций. Посему обыкновенным акциям Роснефти присуждается рекомендация «держать» с целевой ценой в 262,5 рубля. Потенциал роста от цены закрытия 16 января составляет 15%.

Начнем повесть о прекрасной Роснефти с самого очевидного достоинства. Это хорошая «родословная». Роснефть, как госкомпания, имеет доступ кшельфовым месторождениям России из нераспределенного фонда недр на внеконкурсной основе. Возможные запасы нефти лишь на трех участках Карского моря, которые будут разрабатываться совместно с ExxonMobil, соответствуют доказанным, вероятным и возможным запасам Роснефти на 2010 год в 36 млрд барр. Но в отличие от другой крупнейшей государственной корпорации сектора — Газпрома, Роснефть еще и эффективно управляется, являясь

одной из самых рентабельных компаний сектора. По моим прогнозам, эта тенденция продолжится и в дальнейшем.

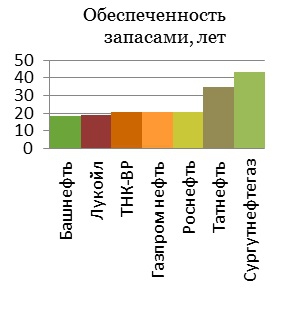

Основные месторождения Роснефти, расположенные в Западной Сибири (2010: 67% добычи), вступили в стадию падающей добычи, но компании удастся стабилизировать добычу в регионе, а также компенсировать падение за счет ее наращивания в Восточной Сибири. Именно там находятся наиболее перспективные новые проекты в России: Ванкор (PRMS: 1,6 млрд бнэ) и Верхняя Чона (доля Роснефти — 26%, PRMS — 1,1 млрд бнэ).

Разработка месторождений Восточной Сибири позволяет Роснефти существенно расширить рынки сбыта в Азии. Компания уже имеет 20-летний контракт с CNPC на поставку нефти в Китай в объеме 15 млн тонн в год. К 2020 году в Азию будет продаваться треть добытой нефти (2010: 27%) и пятая часть произведенных нефтепродуктов (2010: 21%).

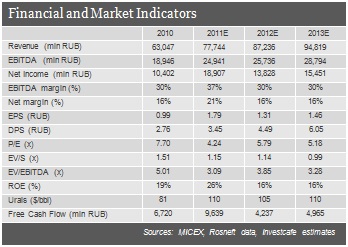

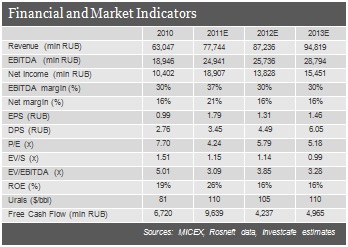

Производственные мощности Роснефти в России (2010: 51 млн т) позволяют перерабатывать почти половину добываемой нефти. С учетом недавнего приобретения Ruhr Oel этот коэффициент увеличился до 57%. Роснефть владеет наливными терминалами в Черном море, на Дальнем Востоке, на северо-западе России, а также долей в Каспийском трубопроводном консорциуме. Все это позволяет компании оптимизировать расходы на экспорт. Пока же за счет большого объема экспортируемой нефти Роснефть является одним из главных бенефициаров введения «системы 60-66-90». Чистая прибыль компании в 2012 году увеличится на 12%.

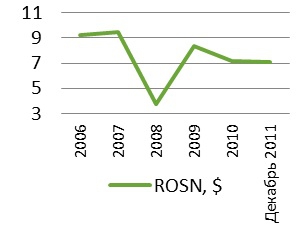

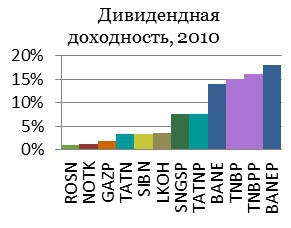

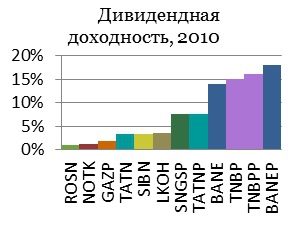

Дивидендная доходность акций Роснефти на сегодня самая низкая по отрасли (2010: 1%), но в будущем это должно измениться. Доля чистой прибыли, направляемая на дивиденды, будет расти более чем на 20% в год. А payout по US GAAP к 2015 году достигнет 17%.

C целью расчета справедливой стоимости акций Роснефти я построил модель дисконтированных денежных потоков до 2020 года.

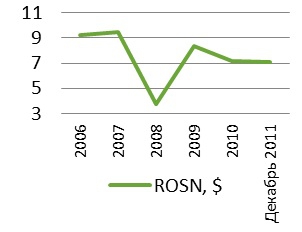

По моим расчетам, стоимость обыкновенной акции Роснефти к концу 2012 года должна достигнуть $8,75. С учетом текущих котировок акциям присваивается рекомендация «держать», потенциал роста — 15%.

Как и раньше, полную версию исследования можно получить по подписке: http://ru.investcafe.co.uk/research/detail/922/

Начнем повесть о прекрасной Роснефти с самого очевидного достоинства. Это хорошая «родословная». Роснефть, как госкомпания, имеет доступ кшельфовым месторождениям России из нераспределенного фонда недр на внеконкурсной основе. Возможные запасы нефти лишь на трех участках Карского моря, которые будут разрабатываться совместно с ExxonMobil, соответствуют доказанным, вероятным и возможным запасам Роснефти на 2010 год в 36 млрд барр. Но в отличие от другой крупнейшей государственной корпорации сектора — Газпрома, Роснефть еще и эффективно управляется, являясь

одной из самых рентабельных компаний сектора. По моим прогнозам, эта тенденция продолжится и в дальнейшем.

Основные месторождения Роснефти, расположенные в Западной Сибири (2010: 67% добычи), вступили в стадию падающей добычи, но компании удастся стабилизировать добычу в регионе, а также компенсировать падение за счет ее наращивания в Восточной Сибири. Именно там находятся наиболее перспективные новые проекты в России: Ванкор (PRMS: 1,6 млрд бнэ) и Верхняя Чона (доля Роснефти — 26%, PRMS — 1,1 млрд бнэ).

Разработка месторождений Восточной Сибири позволяет Роснефти существенно расширить рынки сбыта в Азии. Компания уже имеет 20-летний контракт с CNPC на поставку нефти в Китай в объеме 15 млн тонн в год. К 2020 году в Азию будет продаваться треть добытой нефти (2010: 27%) и пятая часть произведенных нефтепродуктов (2010: 21%).

Производственные мощности Роснефти в России (2010: 51 млн т) позволяют перерабатывать почти половину добываемой нефти. С учетом недавнего приобретения Ruhr Oel этот коэффициент увеличился до 57%. Роснефть владеет наливными терминалами в Черном море, на Дальнем Востоке, на северо-западе России, а также долей в Каспийском трубопроводном консорциуме. Все это позволяет компании оптимизировать расходы на экспорт. Пока же за счет большого объема экспортируемой нефти Роснефть является одним из главных бенефициаров введения «системы 60-66-90». Чистая прибыль компании в 2012 году увеличится на 12%.

Дивидендная доходность акций Роснефти на сегодня самая низкая по отрасли (2010: 1%), но в будущем это должно измениться. Доля чистой прибыли, направляемая на дивиденды, будет расти более чем на 20% в год. А payout по US GAAP к 2015 году достигнет 17%.

C целью расчета справедливой стоимости акций Роснефти я построил модель дисконтированных денежных потоков до 2020 года.

По моим расчетам, стоимость обыкновенной акции Роснефти к концу 2012 года должна достигнуть $8,75. С учетом текущих котировок акциям присваивается рекомендация «держать», потенциал роста — 15%.

Как и раньше, полную версию исследования можно получить по подписке: http://ru.investcafe.co.uk/research/detail/922/

теги блога Инвесткафе

- Forex

- IPO

- odva

- rtkm

- Абрау-Дюрсо

- акции

- анализ

- аналитика

- Армада

- Банк Возрождение

- Банк ВТБ

- банки

- Башнефть

- валюта

- валюта прогноз

- валюта рекомендации

- вебинар

- вклады

- вступление

- ВТО

- Вторресурсы

- Вымпелком

- газ

- Газпром

- Газпромнефть

- депозиты

- дивиденды

- доллар

- Евро

- еврозона

- ЕЦБ

- Живой офис

- золото

- Инвестидеи

- инвестиции

- инвесткафе

- Интер РАО ЕЭС

- инфляция

- ипотека

- Иркутскэнерго

- ИСКЧ

- Китай

- котировки

- кризис

- КТК

- Лукойл

- Мечел

- ММВБ

- ММК

- модельный портфель

- МТС

- Мультисистема

- Навальный

- нефть

- НЛМК

- НМТП

- Новатэк

- О2ТВ

- обзор рынка

- Облигации

- операционные результаты

- оппозиция

- опцион

- отчетность

- Отчетность 2013

- оффтоп

- Полюс Золото

- приватизация

- прогноз

- Путин

- РАО ЭС Востока

- Распадская

- результаты

- РЖД

- Роллман

- Роснефть

- Россия

- Ростелеком

- русал

- РусГидро

- русские

- Сбербанк

- Северсталь

- сектор РИИ

- Соллерс

- статистика

- Сургутнефтегаз

- Татнефть

- технический анализ

- ТНК

- Трансконтейнер

- трейдинг

- Фармсинтез

- Фармстандарт

- Финотдел

- фондовый рынок

- ФРС

- фундаментальный

- фунт стерлингов

- энергетика

А судя по тому-что запасы нефти в мире ограничены.Следовательно нефть будет дорожать.Ну и акции нефтянки соответсвенно.(зачем столько выше указанной информации)

«Следовательно нефть будет дорожать.Ну и акции нефтянки соответсвенно.(зачем столько выше указанной информации)»

акции будут дорожать до того момента когда инвесторы начнут понимать что нефть то не вечная и скоро кончится вот тогда инвестировать в нефтянку станет бессмыслено из-за истощения запасов нефти, а вот потом интересно что будет с этими компаниями.

Правда, Роснефть: а) типичная советская компания (методы управления соответствующие — добыча должна расти, издержки падать, выработка т.у.т. на работника должна расти, количество персонала должно оптимизироваться и т.д.), б) еще не сделала ни одного самостоятельного проекта.

Второй момент куда более интересный, и недавняя пляска с западными гигантами относительно стратегического партнерства это доказывает. Нужны будут огромные деньги для выхода на шельф, даже гигантские. Купить ЮНГ за три копейки или разбурить разведанный в советское время Ванкор тут даже рядом не стоит в плане стоимости.

И так далее и тому подобное. Применять методы рыночного анализа к компаниям с плановой экономикой это смешно.

2. 230 рублей на 18.01.2012

3. Самые минимальные дивиденды.

И это хорошая бумага???

За это время Роснефть на порядок увеличила количество АЗС и по-дешевке скупила активы ЮКОСа. Но на цене акций это никак не сказалось. Потому что 90% прибыли уходит топ-менеджерам на офшоры.

Так что смысла покупать на текущих уровнях нет никакого. Как и шортить.

Но пост хороший :)

Про эффективное управление посмеялся :) чехарда с менеджментом в аппарате управления компании не прекращается уже несколько лет.

В целом неплохой обзор, может быть полезен тем, кто совсем не в теме. Про т.н. «справедливую стоимость» молчу конечно :)

Смотрите ликвидность, цену и следите за крупными игроками…