SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

takero

Направленная торговля опционами на пальцах. Так ли неправ майтрейд?

- 01 декабря 2011, 01:18

- |

В связи с обсуждением приобретения майтрейдом 145х путов почитал топики и убедился, что грамотность в деле опционов у населения смартлаба чуть более, чем нулевая. Это неправильно, граждане. Вы упускаете кучу возможностей! Причём я говорю не о построении хитрозадых стратегий, всяких там спредлстренглов, а о самой банальной направленной покупке. Страшно? Тут надо кое-чего для себя уяснить.

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

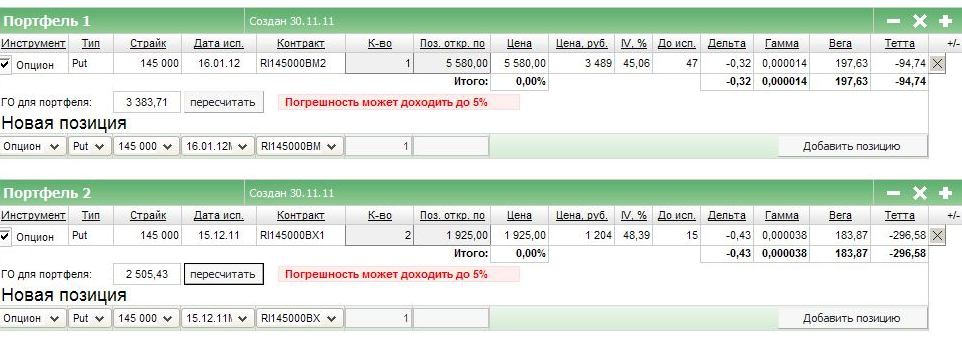

Теперь страшилки. Главные из них две — это временной распад (то что обозначается тэта) и низкая ликвидность. В случае с временным распадом надо просто знать, что он экспотенциально усиливается последние 20 дней перед экспирацией, поэтому лучше в это время перетечь на более дальние опционы. Поэтому истина открывается простым сравнением дельт и тэт а также стоимости — потому что разное количество тех или других опционов можно купить на те же деньги. Вот к примеру:

у одного 145 дальнего пута дельта больше, чем у ближнего. Но стоит он дороже. Поэтому если мы прикинем по деньгам, то в совокупности у ближних опционов дельта будет больше:

но и тэта (временной распад) тоже. Поэтому поделив 0,43/0,32=1,34 но 296,58/94,74=3,13 мы видим, что хотя ближние опционы по дельте выгоднее, но зато по тэте они невыгоднее аж в три раза. Т.е. надо перекладываться.

При перекладке можно столкнуться с проблемой ликвидности. Тут надо просто ловить момент, когда предложение более-менее близко к теоретической цене (на дальних страйках оно может отличаться в два и более раз, а может и вообще не быть никаких предложений). Но эта проблема, с другой стороны, создаёт и возможность заработка — скажем, вы ставите целью заработать 100% в месяц — ну так купили опцион относительно дёшево, выставили в стакан заявку на продажу +100% и забыли об этом. Есть вероятность, что в течении месяца ваша заявка исполнится.

Если же ваш профит по премии достиг 100%, но никто по этой цене не желает покупать, то вы можете просто напросто закрыться о встречный фьючерс, зафиксировав таким образом профит.

Вот вам пример изменения цен на опционы 145го страйка (декабрьские):

В течении сентября, как вы видите, цена изменялась с 6000 до 24 000 пунктов, что равно 300%. При этом вы не переживаете за стопы и не боитесь, что вас отмаржинколят. Просто ждите, и всё. То есть получить вы можете 300% на вложенный капитал, а потерять никак не более 100%. (Речь именно о вложенном капитале, а не о процентах депо.).

А ближе к экспирации вы либо выводите опцион на экспирацию, если он к тому времени глубоко в деньгах, а если он без денег или около, то там обычно хорошая ликвидность перед экспирацией — вы его скидываете без проблем. Разумеется, цена могла и не пойти в нужном направлении, а могла пойти в другом или замереть в боковике. Но в любом случае — ваш риск точно контролируем. Посчитайте, сколько вы можете потерять при скальпинге, если будет техсбой на час и цена уйдёт на, ну пусть 5000 пп.

Почему я тут всё это рассказал? Типо паление грааля? Очень просто — ликвидности мне мало. В принципе, сейчас более-менее нормально можно торговать где-то несколько десятков контрактов. Чем меньше, тем безгеморойнее. Но хочется-то бОльшего. Так что чем вы мельче, тем у вас больше переспектив. Ведь ликвидность — это вы.

ЗЫ: шаманказан, я тебя занёс в игнор, так что не услышу.

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

Теперь страшилки. Главные из них две — это временной распад (то что обозначается тэта) и низкая ликвидность. В случае с временным распадом надо просто знать, что он экспотенциально усиливается последние 20 дней перед экспирацией, поэтому лучше в это время перетечь на более дальние опционы. Поэтому истина открывается простым сравнением дельт и тэт а также стоимости — потому что разное количество тех или других опционов можно купить на те же деньги. Вот к примеру:

у одного 145 дальнего пута дельта больше, чем у ближнего. Но стоит он дороже. Поэтому если мы прикинем по деньгам, то в совокупности у ближних опционов дельта будет больше:

но и тэта (временной распад) тоже. Поэтому поделив 0,43/0,32=1,34 но 296,58/94,74=3,13 мы видим, что хотя ближние опционы по дельте выгоднее, но зато по тэте они невыгоднее аж в три раза. Т.е. надо перекладываться.

При перекладке можно столкнуться с проблемой ликвидности. Тут надо просто ловить момент, когда предложение более-менее близко к теоретической цене (на дальних страйках оно может отличаться в два и более раз, а может и вообще не быть никаких предложений). Но эта проблема, с другой стороны, создаёт и возможность заработка — скажем, вы ставите целью заработать 100% в месяц — ну так купили опцион относительно дёшево, выставили в стакан заявку на продажу +100% и забыли об этом. Есть вероятность, что в течении месяца ваша заявка исполнится.

Если же ваш профит по премии достиг 100%, но никто по этой цене не желает покупать, то вы можете просто напросто закрыться о встречный фьючерс, зафиксировав таким образом профит.

Вот вам пример изменения цен на опционы 145го страйка (декабрьские):

В течении сентября, как вы видите, цена изменялась с 6000 до 24 000 пунктов, что равно 300%. При этом вы не переживаете за стопы и не боитесь, что вас отмаржинколят. Просто ждите, и всё. То есть получить вы можете 300% на вложенный капитал, а потерять никак не более 100%. (Речь именно о вложенном капитале, а не о процентах депо.).

А ближе к экспирации вы либо выводите опцион на экспирацию, если он к тому времени глубоко в деньгах, а если он без денег или около, то там обычно хорошая ликвидность перед экспирацией — вы его скидываете без проблем. Разумеется, цена могла и не пойти в нужном направлении, а могла пойти в другом или замереть в боковике. Но в любом случае — ваш риск точно контролируем. Посчитайте, сколько вы можете потерять при скальпинге, если будет техсбой на час и цена уйдёт на, ну пусть 5000 пп.

Почему я тут всё это рассказал? Типо паление грааля? Очень просто — ликвидности мне мало. В принципе, сейчас более-менее нормально можно торговать где-то несколько десятков контрактов. Чем меньше, тем безгеморойнее. Но хочется-то бОльшего. Так что чем вы мельче, тем у вас больше переспектив. Ведь ликвидность — это вы.

ЗЫ: шаманказан, я тебя занёс в игнор, так что не услышу.

теги блога Зов KTULHU

- американский рынок

- аналитики

- афоризмы

- банки

- беня

- берлускони

- биткоин

- богатство

- бонды

- Вербицкий

- веселые картинки

- веселье

- видео

- вью

- газ

- Газпром

- герчик

- граали

- грааль

- грааль граалей

- Греция

- деньги

- достижения

- жадность

- жизненное

- Жизнь трейдера

- заграница нам поможет

- законы

- израиль

- интернет

- иран

- исследование

- история

- квик

- книга про трейдинг

- Книги

- кризис

- Крым

- лудотрейдинг

- ЛЧИ

- майдан

- майтрейд

- миллионы

- мировая закулиса

- мой торговый день

- Мотивация

- муханчиков

- мысли

- нефть

- нищетрейдинг

- обзор рынка

- онлайн сделка

- опционы

- оффтоп

- ошибки в трейдинге

- полезное

- польза

- превед медвед

- прогноз

- прогнозы

- психология в трейдинге

- психология трейдинга

- Путин

- Пушкарев

- ПФР

- работа над ошибками

- разводилово

- ралли

- реалити шоу

- реалити-шоу

- рубль

- рынок

- Рынок - взгляд

- Рынок - глобальный взгляд

- Рыночег

- сбербанк

- семинары

- сигналы

- СИПИ

- система

- смартлаб

- сон

- Статистика в США

- техника

- торговые сигналы

- трейдинг

- третья мировая война

- тупость

- тушёнка

- Украина

- философия трейдинга

- фон

- фрс

- цветная революция

- цитаты

- читать

- чтение

- экономика

- экономика России

- экономика США

Спасибо.

но как правило с 0 портфелем остаются покупатели опционов.

насмотрелся примеров просто.

Уже нарицательное сочетание.

то к журавлеву докапывался, то к майтредйу

Посещаемость смарта не 2 человека)

_______________

Можете расшифровать ?? )

Респект. Поддерживаю. опционы — это очень интересно и мощно.

Но требуют повышенного интеллекта.

Повышенного лишь в том, что для понимания фьючерсов — нужно понимать акции + что-то еще. А для понимания опционов — нужно понимать фьючерсы + еще что-то.

Не так много людей понимают вообще что такое производная функции и для чего она нужна, из тех людей, кто вообще понимает, что такое функция. На примере математики.

Я это имел в виду.

допустим не хочу терять больше 2%. ну и вложил 2% депоза в опционы. риск-то 100% (на вложенный капитал). эти 2% утроились. получил 300% на вложенный капитал. по отношению ко всему депозиту это будет 6%. Ну и че это типа дохуя что ли?

если ты посчитаешь как следует, то увидишь что фуч будет выгоднее

Спорим, и ты тоже школьник по опционам.

Единственный, кто здесь реально понимает опционы и зарабатывает на них — это КОЛЕНКОВИЧ.

все отсальным — «всё понимают» но ничего не зарабатывают.

забавно )

какая нахуя разница тета вега гамма или обосрамма там тебе что показывает?

какая нахуй разница что ты потеряешь только уплаченную премию или какую то иную сумму?

главное то, что:

продано 34 опциона

ГО по каждому 5 798 или 197132 рэ, так что тут уже дядя коля должен постучаться.

премия по каждому (средневзвешенная): 5018 или 170612 рэ

за сутки опц упал в цене и принес убыток больше 50% от счета…

а ты тут пиздишь об эффективности использования денег на счете и минимальных рисках…

молчал бы уже пиздабольчик…

Ну это понятно вял на 5% от депо колов с расчетом на дикую движуху и кури. Тоже вариант только дикие движухи не так часто происходят.

А Майтрейд взял колов на 10% депозита -разница чуствуется?)))

да на 100%

и путов))))

Еще не проснулся

Самое главное что он втарился в направленный опцион 1 страйка на все депо. Алл ин. Ну и зачем нужны результаты показанные таким путем. Ну допустим был бы пролив так майтрейд взяв неожиданный профит раскатал бы губищи и «здесь рынок трейдеров а вы идите .....» Поэтому подавляющее большинство и глумяться над ним сейчас.

я говорил о неэффективности тариться на весь депозит опционами и молиться чтобы до их исполнения они были в деньгах… это не то что не эффективно это по меньшей мере глупо…

и те кто начинают защищать такие действия в моих глазах полные бараны…

в торговле опционами есть много приятных вещей которые при грамотном использовании серьезно снижают риски, при торговле онли фьюч, такого никогда не добится.

одно плохо, в стаканах спреды дикие и ликвидность низкая.

майтрейд сделал правильную ставку, но ошибся с направлением, в следущий раз повезет )) купил 155е колы был бы в шоколаде

Хеджирование это хорошо, нужны соответствующие объемы.

До 100 контрактов вообще не стоит по моему об этом задумываться только если для тренировки работы на больших объемах.

Стоп конечно как на фьюче не сорвет и направленными опционами можно пользоваться торгуя по маленькой особенно когда нет возможности сидеть в рынке, но эффективность такой торговли будет соответственно небольшой.

Практически теже яйца только нелинейные

Ну да стоп поставить архисложно.

Единственное, что хотелось бы добавить для широкой неспекулянтской публики, покупка опционов никак не может заменить сколько-нибудь существенные операции с базовым активом. В самом ближнем и ликвидном страйке какими-то жалкими 100 — 200 контрактами регулярно торчу в стакане как пень в степи…

На самом деле опционы крайне интересный инструмент, но если не умеешь работать на фьючерсах об опционах думать вообще бессмысленно.