SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. gift

Ценная подборка №22. GOLD - SILVER = PROFIT

- 28 ноября 2011, 22:14

- |

В течение тысячелетий золото остается символом богатства и роскоши. Кроме того, долгое время золото выполняло еще и функцию денег. Бумажные деньги – пока лишь небольшой отрезок в финансовой истории человечества. По этим причинам золото является одним из наиболее ликвидных финансовых инструментов как на спот-рынке, так и на фьючерсном. Спрос на золото, а значит и цена, повышается в периоды финансовых неурядиц и экономического спада, когда традиционные инструменты инвестирования – акции дают сбой, и фондовые рынки рушатся. Ликвидность золота не вызывает сомнений. Быть может, и доллар когда-то рухнет, но пока у людей будет стремление к роскоши, золото всегда будет в цене. Несомненная высокая ликвидность золота означает не только, что его можно быстро продать с минимальными издержками, но и возможность повышения прибыли от инвестиций за счет использования корреляции…

Предлагаемая идея носит технический характер. Если вы решили, что имеется благоприятный момент для вложения в золото, есть возможность повысить его доходность (или понизить риски) за счет одновременной короткой продажи серебра. На языке спекулянтов это называется «спред-трейдинг», когда торгуется разница цен по близким инструментам.

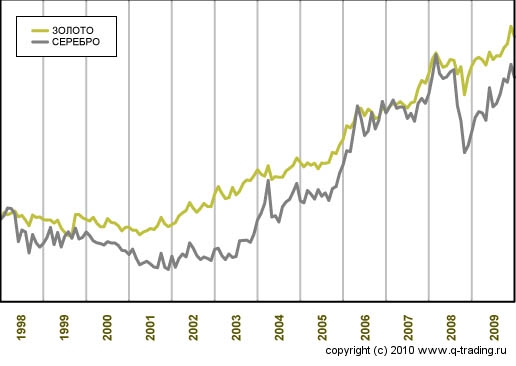

Давайте посмотрим на логарифмический график доходности золота и серебра за период 1998 – 2009. Такой вид графика удобен для сравнения роста инструментов.

На картинке невооруженным взглядом видно, что эти инструменты часто движутся синхронно (пики и впадины совпадают). На профессиональном языке финансового анализа такое поведение описывают как «сильно коррелированное». Корреляция как раз и измеряет степень синхронности этого движения. Корреляция золота и серебра составляла 0.71. Это достаточно высокая цифра: максимальное значение корреляции – единица. Для простоты это можно понимать следующим образом: в 71% случаев движение цен золота и серебра совпадают. Золото растет – серебро растет, и наоборот. Каким образом можно использовать эту высокую синхронность?

Вся соль здесь в понимании того, из чего складывается рост при торговле с реинвестированием. Многие ошибочно полагают, что рост измеряется средней арифметической доходностью. Это верно лишь отчасти. Если доходность инструмента не является фиксированной, как, напр., у облигации, то его цена будет подвержена случайным колебаниям, т.е. присутствует волатильность. Именно волатильность корректирует процентный рост. Это выражается следующим соотношением:

РОСТ = ДОХОДНОСТЬ — 0.5 x ВОЛАТИЛЬНСТЬ2

Из средней доходности надо вычесть половину квадрата волатильности. Следовательно, чтобы увеличить рост (среднюю геометрическую), нужно или поднимать доходность или снижать волатильность. Вот здесь то и пригодится корреляция!

Давайте подумаем, что произойдет, если одновременно купить золото и продать серебро? Короткая продажа серебра не представляет проблем как на споте (forex), так и на фьючерсном рынке. Когда золото будет расти, серебро в большинстве случаев тоже, но поскольку оно продано, это будет приносить не прибыль, а убыток. Продажа серебра превращает положительную корреляцию с золотом в отрицательную. За счет этого волатильность суммарной позиции будет ниже, чем по этим инструментам в отдельности, поскольку рост стоимости одной позиции будет гаситься падением стоимости другой, и наоборот. Значит, если правильно подобрать пропорцию для продажи серебра, можно повысить доходность золота за счет снижения волатильности общей позиции или, по крайней мере, понизить риски.

Обратимся к историческим данным. Средняя доходность золота составляла 12.49% годовых, а волатильность – 16.79%. Серебро: 12.77% и 28.85% соответственно. Рост золота составлял 11.71%, а серебра 8.98%. Не смотря на то, что средняя арифметическая доходность серебра была чуть выше, золото росло быстрее за счет более низкой волатильности (более чем в 1.7 раза ниже). На картинке это также видно – большую часть времени график серебра находится ниже золота. Оптимальная пропорция соответствующая позиции без рычага в этот период была 0.9: -0.1. Ее можно было увеличивать вплоть до 5.16: -0.6 (покупка золота на сумму в 5 раз превышающую депозит и продажа серебра на сумму 60% от депозита). Оптимальным рычагом для золота по отдельности был 4.43. При таком рычаге можно было увеличить рост с исходных 11.71% до 32% при волатильности 74%. При использовании стратегии с короткой продажей серебра можно было достигнуть тех же 32% при волатильности всего лишь 63%, т.е. со значительно меньшим риском (эффект хеджирования), или же можно было достигнуть 33% роста при волатильности 74%, т.е. увеличить доходность, не увеличивая риск. В данном случае прирост доходности был невелик, поскольку серебро в долгосрочной перспективе не слишком отставало от золота. Однако если внимательно отслеживать возможности, этот прирост можно значительно увеличить.

Кроме того, торговля спредом может принести и дополнительный фиксированный доход за счет короткой продажи! При «шорте» на депозит поступает дополнительный кэш, и при нормальных брокерских условиях он будет давать процентный доход. На фьючерсах это также будет иметь место. В норме фьючерсная цена выше спотовой на величину процентной ставки, и по мере приближения срока поставки эти цены сближаются, т.е. фьючерсная цена постепенно падает независимо от движения цен по базовому активу. При продаже фьючерса это падание будет приносить дополнительный доход.

В чем ценность этой идеи именно для спреда «золото – серебро», ведь в принципе ее можно использовать для любых сильно коррелированных инструментов, например, акций? Суть здесь в устойчивости различий в волатильностях. Золото более ликвидно, чем серебро, и это находит отражение в более низкой его волатильности. Справедливость этого утверждения подтверждается и на других инструментах, например, основные валюты ликвиднее фондовых индексов, и волатильности у них тоже ниже. Предпочтения в отношении золота и серебра складывались веками, поэтому логично предположить, что и в будущем золото будет оставаться более ликвидным инструментом, а, следовательно, иметь более низкую волатильность, чем серебро. Ликвидность акций же может меняться. Состав «голубых фишек» хоть и медленно, но обновляется. Сегодня более ликвидная акция, может завтра стать менее ликвидной, а значит и более волатильной.

Почему так важно устойчивое соотношение волатильностей? Ответ на этот вопрос дает формула роста. Инструмент с устойчиво большей волатильностью – всегда кандидат на короткую продажу, поскольку он имеет тенденцию к меньшему росту. Различие в волатильности по золоту и серебру связано с их ликвидностью, следовательно, имеет устойчивый характер, поэтому данная пара идеальный вариант для спред-трейдинга. Нужно только ловить моменты, когда ожидаемая доходность серебра понижается по сравнению с ожидаемой доходностью золота, а повышенная волатильность серебра даст «фору» для короткой продажи. Таким образом, шансы увеличить прибыль при торговле спредом «золото – серебро» при прочих равных условиях выше, чем, например, при торговле спредом акций.

Данный способ может быть применим не только для, рассмотренной выше, паре эмитентов.

Источник: q-trading.ru

Предлагаемая идея носит технический характер. Если вы решили, что имеется благоприятный момент для вложения в золото, есть возможность повысить его доходность (или понизить риски) за счет одновременной короткой продажи серебра. На языке спекулянтов это называется «спред-трейдинг», когда торгуется разница цен по близким инструментам.

Давайте посмотрим на логарифмический график доходности золота и серебра за период 1998 – 2009. Такой вид графика удобен для сравнения роста инструментов.

На картинке невооруженным взглядом видно, что эти инструменты часто движутся синхронно (пики и впадины совпадают). На профессиональном языке финансового анализа такое поведение описывают как «сильно коррелированное». Корреляция как раз и измеряет степень синхронности этого движения. Корреляция золота и серебра составляла 0.71. Это достаточно высокая цифра: максимальное значение корреляции – единица. Для простоты это можно понимать следующим образом: в 71% случаев движение цен золота и серебра совпадают. Золото растет – серебро растет, и наоборот. Каким образом можно использовать эту высокую синхронность?

Вся соль здесь в понимании того, из чего складывается рост при торговле с реинвестированием. Многие ошибочно полагают, что рост измеряется средней арифметической доходностью. Это верно лишь отчасти. Если доходность инструмента не является фиксированной, как, напр., у облигации, то его цена будет подвержена случайным колебаниям, т.е. присутствует волатильность. Именно волатильность корректирует процентный рост. Это выражается следующим соотношением:

РОСТ = ДОХОДНОСТЬ — 0.5 x ВОЛАТИЛЬНСТЬ2

Из средней доходности надо вычесть половину квадрата волатильности. Следовательно, чтобы увеличить рост (среднюю геометрическую), нужно или поднимать доходность или снижать волатильность. Вот здесь то и пригодится корреляция!

Давайте подумаем, что произойдет, если одновременно купить золото и продать серебро? Короткая продажа серебра не представляет проблем как на споте (forex), так и на фьючерсном рынке. Когда золото будет расти, серебро в большинстве случаев тоже, но поскольку оно продано, это будет приносить не прибыль, а убыток. Продажа серебра превращает положительную корреляцию с золотом в отрицательную. За счет этого волатильность суммарной позиции будет ниже, чем по этим инструментам в отдельности, поскольку рост стоимости одной позиции будет гаситься падением стоимости другой, и наоборот. Значит, если правильно подобрать пропорцию для продажи серебра, можно повысить доходность золота за счет снижения волатильности общей позиции или, по крайней мере, понизить риски.

Обратимся к историческим данным. Средняя доходность золота составляла 12.49% годовых, а волатильность – 16.79%. Серебро: 12.77% и 28.85% соответственно. Рост золота составлял 11.71%, а серебра 8.98%. Не смотря на то, что средняя арифметическая доходность серебра была чуть выше, золото росло быстрее за счет более низкой волатильности (более чем в 1.7 раза ниже). На картинке это также видно – большую часть времени график серебра находится ниже золота. Оптимальная пропорция соответствующая позиции без рычага в этот период была 0.9: -0.1. Ее можно было увеличивать вплоть до 5.16: -0.6 (покупка золота на сумму в 5 раз превышающую депозит и продажа серебра на сумму 60% от депозита). Оптимальным рычагом для золота по отдельности был 4.43. При таком рычаге можно было увеличить рост с исходных 11.71% до 32% при волатильности 74%. При использовании стратегии с короткой продажей серебра можно было достигнуть тех же 32% при волатильности всего лишь 63%, т.е. со значительно меньшим риском (эффект хеджирования), или же можно было достигнуть 33% роста при волатильности 74%, т.е. увеличить доходность, не увеличивая риск. В данном случае прирост доходности был невелик, поскольку серебро в долгосрочной перспективе не слишком отставало от золота. Однако если внимательно отслеживать возможности, этот прирост можно значительно увеличить.

Кроме того, торговля спредом может принести и дополнительный фиксированный доход за счет короткой продажи! При «шорте» на депозит поступает дополнительный кэш, и при нормальных брокерских условиях он будет давать процентный доход. На фьючерсах это также будет иметь место. В норме фьючерсная цена выше спотовой на величину процентной ставки, и по мере приближения срока поставки эти цены сближаются, т.е. фьючерсная цена постепенно падает независимо от движения цен по базовому активу. При продаже фьючерса это падание будет приносить дополнительный доход.

В чем ценность этой идеи именно для спреда «золото – серебро», ведь в принципе ее можно использовать для любых сильно коррелированных инструментов, например, акций? Суть здесь в устойчивости различий в волатильностях. Золото более ликвидно, чем серебро, и это находит отражение в более низкой его волатильности. Справедливость этого утверждения подтверждается и на других инструментах, например, основные валюты ликвиднее фондовых индексов, и волатильности у них тоже ниже. Предпочтения в отношении золота и серебра складывались веками, поэтому логично предположить, что и в будущем золото будет оставаться более ликвидным инструментом, а, следовательно, иметь более низкую волатильность, чем серебро. Ликвидность акций же может меняться. Состав «голубых фишек» хоть и медленно, но обновляется. Сегодня более ликвидная акция, может завтра стать менее ликвидной, а значит и более волатильной.

Почему так важно устойчивое соотношение волатильностей? Ответ на этот вопрос дает формула роста. Инструмент с устойчиво большей волатильностью – всегда кандидат на короткую продажу, поскольку он имеет тенденцию к меньшему росту. Различие в волатильности по золоту и серебру связано с их ликвидностью, следовательно, имеет устойчивый характер, поэтому данная пара идеальный вариант для спред-трейдинга. Нужно только ловить моменты, когда ожидаемая доходность серебра понижается по сравнению с ожидаемой доходностью золота, а повышенная волатильность серебра даст «фору» для короткой продажи. Таким образом, шансы увеличить прибыль при торговле спредом «золото – серебро» при прочих равных условиях выше, чем, например, при торговле спредом акций.

Данный способ может быть применим не только для, рассмотренной выше, паре эмитентов.

Источник: q-trading.ru

теги блога Александр Дрозд

- Aurora

- bitcoin

- wealth lab

- акции

- алгоритм

- алгоритмическая торговля

- алгоритмы

- алготрейдинг

- Американский рынок

- аналитика

- аналитики

- биржа

- биткоин

- внутридневная система

- волатильность

- Горчаков

- грааль

- Греция

- деньги

- дефолт

- диверсификация

- доходность

- доходы

- ДУ

- еврозона

- европа

- жадность

- золотые слова

- идеи

- инвестиции

- индекс

- индекс ртс

- итоги месяца

- итоги сентября

- китай

- комиссия

- конспирология

- кризис

- криптовалюты

- кукловоды

- лайткоины

- ЛЧИ

- математика

- математическое ожидание

- Миловидов

- мобильный пост

- модель

- мультфильм

- мысль

- нефть

- октябрь

- опрос

- опыт

- оффтоп

- плечи

- плюсики

- польза обществу

- потери

- прогнозы

- программирование

- просадки

- проскальзывание

- психология

- рейтинг

- РИ

- риск

- риски

- робот

- роботы

- ртс

- рынки

- рынок

- система

- системная торговля

- системный трейдинг

- системы

- смартлаб

- статистика

- Стратегии

- стратегия

- страх

- сша

- технический анализ

- топики

- торговая система

- торговые системы

- трейдеры

- трейдинг

- управляющие

- физика

- финансы

- фондовый рынок

- фьючерс

- фьючерсы

- хэдж фонд

- Ценная подборка

- шум

- эквити

- экономика

- 2012

Вообще аккуратно с манименеджментом в раздвижках надо быть. В раздвижке light-brent тоже пару лет назад уверены были, и что?