SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Uptrader

Ликбез по опционам: Строим синтетический длинный стредл с отрицательной вегой

- 01 августа 2011, 14:09

- |

- Дмитрий Солодин

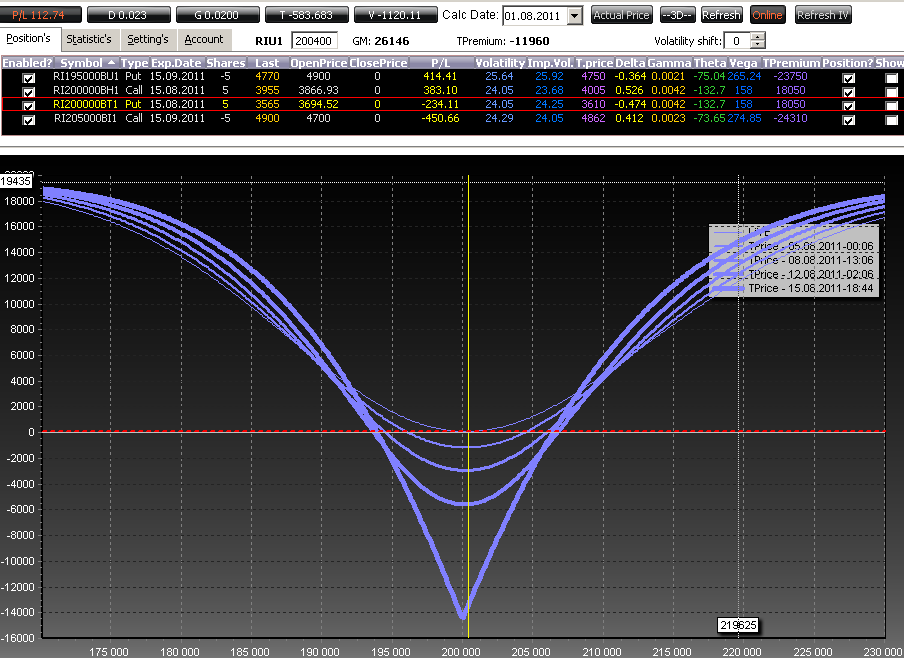

Собственно я выложу картинку — там есть список контрактов, какие нужно открыть:

Как видим из кривой, имеем профиль похожий на длинный стредл, но поза имеет отрицательную вегу — т.е. зарабатываем именно на снижении волатильности.

Иногда и такие конструкции нужны в арсенале ...

Задавайте вопросы если есть.

Как видим из кривой, имеем профиль похожий на длинный стредл, но поза имеет отрицательную вегу — т.е. зарабатываем именно на снижении волатильности.

Иногда и такие конструкции нужны в арсенале ...

Задавайте вопросы если есть.

теги блога Дмитрий Солодин

- apple

- Biogen

- eurusd

- forex

- healthcare

- Intel

- interactive brokers

- invetec

- IPO

- MSFT

- NYSE

- RTSI

- S&P500

- S&P500 фьючерс

- smartlab challenge

- smartweek

- tesla

- акции

- акции США

- американские акции

- американский рынок

- андорра

- биотехи

- вебинар

- веселье

- видео

- втб

- вэбинар

- газпром

- геополитика

- герчик

- дивиденды

- дневник трейдера

- доллар

- золото

- инвестирование

- инвестиции

- инвесторы

- Китай

- коронавирус

- кризис

- лукойл

- Магнит

- майтрейд

- макроэкономика

- ммвб

- мосбиржа

- Московская биржа

- не про трейдинг

- Нефть

- норникель

- обзор рынка

- обсуждение фьючерса РТС

- обсуждение фьючерса РТС

- обучение

- объёмный анализ

- онлайн сделки

- опрос

- опционные стратегии

- опционы

- оффтоп

- платина

- портфель

- прогноз

- прямой эфир

- психология

- психология трейдинга

- Россети

- российские акции

- Российский рынок

- Россия

- РТС

- рубль

- рынки

- санкции

- сбербанк

- сделки

- северсталь

- сипи

- смартлаб

- сша

- теханализ

- технический анализ

- торговая идея

- торговая стратегия

- торговые сигналы

- трейдинг

- трейдинг от А до Я

- Украина

- управляющая компания

- Финансовая грамотность

- Фосагро

- ФРС

- фундаментальный анализ

- фьючерс на индекс РТС

- фьючерсы

- хедж-фонд

- экономика

- юмор

- Яндекс

1. Моментное искривление волатильности — когда ближ серия взрывает вола вверх, а вола дальней серии не успевает в таком же темпе расти

2. Быстрое движение в любую сторону — лучше вверх если по текущей ситуации, поскольку на рынке ухмылка волатильности, а не улыбка

Можно построить обратный календарь и заработать в расчёте на снижение ближней волы и рост дальней — такое на NYSE часто обыгрывают на стате эмитента

вот тут как раз разница нашего рынка и NYSE ) Там я могу найти улыбку и нужные серии подобрать — есть даже сканеры специальные для этого…

Во-первых, тэта по ближним опционам больше, а это значит, у позиции она отрицательная.

Во-вторых, если вы ее открыли утром, то на мой взгляд есть риск того, что ближняя волатильность может упасть больше, чем дальняя. Особенно хорошо это будет видно в пятницу! В общем, можно и минуснуть.

Эта стратегия — ситуационная, используется при прогнозе взрыва волатильности на ближайшей серии.

Из минусов — в портфеле 4 разных опциона, следовательно придется повозиться чтобы открыться/закрыться.

Во-вторых, в моем случае постоянный мониторинг, т.к. ближняя вола продана и движение БА наносит ущерб марже. Короче отказался от такого — пока не время, решил. Вот будет открываться/закрываться автоматом весь портфель — тогда можно.