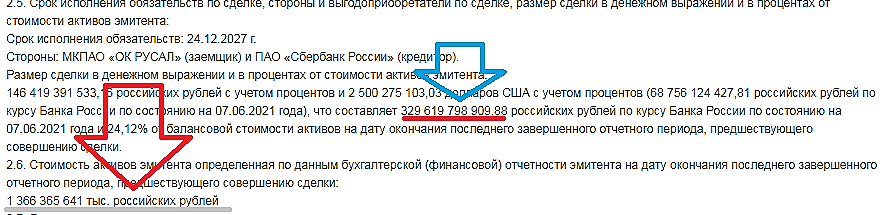

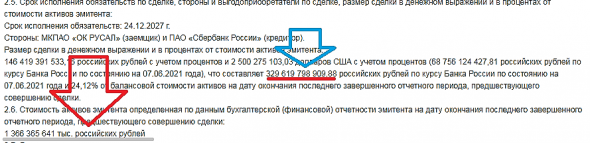

Всего в залоге бумаг на сумму 1 366 365 641 000(красной стрелкой)

Русалу принадлежит 44 023 891 акций ГМК Норникель

Делим

Получаем 31036

В сделке сумма 329 619 798 909,88(синяя стрелка) что является 24.12% от стоимости активов.

делим 329 млрд на 31036 = 10 лямов примерно бумаг.

Агри — Сберкасса только за — так как полученные от байбека деньги в размере 60% направить на досрочное погашение кредита(написано в письме).

Александр Боряев,

Ты уверен в своих расчётах? 1 366 365 641 тыс. российских рублей" -это активы Русала, зачем их делить на количество акций ГМК у Русала?

Судя по пунктам:

— в период с 09.07.2021 по 02.03.2022 (включая обе даты) – в количестве не менее 38 413 461 штуки;

— начиная с 03.03.2022 (включительно) — в количестве, соответствующем не менее 25 процентов от общего количества обыкновенных акций ПАО «ГМК «Норильский Никель» плюс 1 обыкновенная акция ПАО «ГМК «Норильский Никель», Сберу в залог нужен пакет 25%+1 акция ГМК, которого, сразу после сделки и выкупа у Сбера уже не будет (т.к. есть п. в сделке:- в период с даты вступления в силу Дополнительного соглашения №7 по 08.07.2021 (включая обе даты) в залоге остаётся всего 1 акция), и самое вероятное, именно этот пакет 25%+1 акция и находится сейчас в залоге у Сбера. 25%+1 -это 39500001 акций ГМК, 39500001-38413461= 1086540 акций, столько акций может продать Русал через выкуп, а остаток отдать обратно в залог без дополнительного пакета. Сумма сделки 329 619 798 909,88 указана с учётом процентов до конца 2027 года, это указано в сообщении: Cрок исполнения обязательств: 24.12.2027 г., и по этой сумме ничего сказать про количество подаваемых Русалом к выкупу акций сказать ничего нельзя, можно только сориенироваться сколько он хочет загасить кредита, недостаточно условий в сообщении озвучено. Из пункта сообщения "- в период с даты вступления в силу Дополнительного соглашения №7 по 08.07.2021 (включая обе даты) – в количестве 1 штука" ясно, что все заложенные акции Русалом в Сбере, кроме одной, освобождаются от залога, и Русал вправе делать с ними всё, что угодно, в том числе и подать весь пакет на выкуп, если милиция его не остановит. Есть такая контора ФАС, и при отсутствии участия других мажоров в выкупе, она как раз может посчитать Русал в этом выкупе монополистом, а его действия, попадающими под антимонопольные законы. И при подаче на выкуп Русалом пакета больше, чем объявлено в выкупе, это уже неконкурентные действия монополиста. И ещё, есть п. соглашения:"- в период с 09.07.2021 по 02.03.2022 (включая обе даты) – в количестве не менее 38 413 461 штуки", а после гашения выкупленных акций (кроме 0,5% для поощрения менеджмента ГМК) всего акций ГМК станет 158245476-2,9% = 153656357 акций, 25%- это 38414089 акций, то есть Сберовские 38 413 461 штук- это и есть почти 25% после погашения, но не прописано 25%, почему? А вот последний пункт нам отвечает на этот вопрос (- начиная с 03.03.2022 (включительно) — в количестве, соответствующем не менее 25 процентов от общего количества обыкновенных акций ПАО «ГМК «Норильский Никель» плюс 1 обыкновенная акция ПАО «ГМК «Норильский Никель»), то есть сбербанк допускает, что акций ГМК останется больше (меньше не может, так как по условиям выкупят и загасят не более 2,9%), и выкуп будет НЕПОЛНЫЙ!!! Сбер допускает, что ГМК не насобирает 3,4% на выкупе.