комментарии Игорь Попович на форуме

-

- Состав акционеров-нерезидентов можно посмотреть здесь:

investors.morningstar.com/ownership/shareholders-major.html?t=SBER®ion=gbr&culture=en-US&ownerCountry=USA Контрольный пакет акций Сбербанка -- у ЦБ РФ, ему принадлежит 52,32% обыкновенных акций банка. Доля ЦБ в уставном капитале составляет 50% плюс одна акция, юрлиц-нерезидентов -- 45,6%, юрлиц-резидентов -- 1,5%, частных инвесторов -- 2,9%.

А где посмотреть, какая сейчас доля нерезов? (не в уставном капитале, как выше).

Андрей Бажан, а в чем еще может быть доля? если не в уставном капитале.

Kaban.spb, а в чем контрольный пакет? Как видишь, 52,32% это не 50% + 1 акция.

Андрей Бажан, я тебя перепутал, извини- Трамп заявил о необходимости участия России в G8

думаю новость добавит позитива

ВТБ торгуется с неоправданной премией по отношению к Сберу

самое время для коррекции

Игорь Попович, да, для коррекции Сбера )

Андрей Бажан, кто тебе виноват что ты в Сбер неудачно зашёл

Игорь Попович, если ты не понял, то для коррекции Сбера вниз. И я в него еще не зашел… Как и из ВТБ вышел сразу после гэпа.

Андрей Бажан, наоборот я прекрасно все понял, ты сам это написал на ветке Сбера, а потом, удалил свой пост, как в прочем и многие другие

совет тебе — будь позитивнейший, улыбайся почаще, постоянно в твои комментах какая-то внутренняя агрессия прослеживается

Игорь Попович, вы не устали всем про агрессию писать?

slonofen, извини мне пжл больше не будуВТБ торгуется с неоправданной премией по отношению к Сберу

самое время для коррекции

Игорь Попович, да, для коррекции Сбера )

Андрей Бажан, кто тебе виноват что ты в Сбер неудачно зашёл- ВТБ торгуется с неоправданной премией по отношению к Сберу

самое время для коррекции

Магнит — миноритарии обеспокоены планами компании приобрести «СИА Групп»

Фонды-акционеры "Магнита", входящие в управляющую компанию Prosperity Capital Management, выразили обеспокоенность планами ритейлера приобрести фармацевтического дистрибьютора «СИА Групп».Миноритарии планируют рассмотреть этот вопрос с независимыми членами совета директоров «Магнита» и надеятся, что совет примет взвешенное и ответственное решение.

В сообщении миноритариев отмечается, что «СИА Групп» была ведущей фармацевтической оптовой компанией в России, пока практически не обанкротилась несколько лет назад. Контроль над ней взяла Marathon Group, с тех пор «СИА» сократила долю рынка до 3%, указывается в заявлении. Миноритарии полагают, что «Магниту» необходимо учитывать возможности будущего роста, а вход в данный проект «в такой трансформационный момент истории компании серьезно отвлечет внимание топ-менеджмента».

«Магнит» при этом вовсе не сообщал миноритариям о преимуществах сделки, и она выглядит для них «подозрительной».«Нет необходимости покупать компанию, нести ее расходы, нанимать персонал и принимать риски от срыва сроков платежей от других аптечных магазинов. Понятно, что для удобства магазина полезно иметь аптеку на стороне, что увеличит трафик для обеих точек. Но почему бы не договориться о ренте или о распределении прибыли, как X5 делает с „Мегафармом“? Почему нужно покупать компанию?»

«Мы видим несколько источников прибыли, мы за расширение присутствия „Магнита“ в смежных рынках. … Нет никакого разумного объяснения, зачем это надо „Магниту“. Можно самому договариваться с производителями и просто использовать дистрибьюторов как сервисную компанию, как это происходит в США и в Европе»

«Сейчас прибыль падает (у „Магнита“ — ред.), и менеджмент должен сконцентрироваться на бизнесе. Выглядит все это очень плохо. Мы категорически против сделки»

Отмечается, что в оптовом бизнесе маржа составляет 1-2%, и он «не зарабатывает экономический возврат на капитал».

редактор Боб, по ходу, начался втбизнессс…

Wasiliew Wasilij, посмотрите в глаза этого честного человека) это не он это всё винокуров негодяй

Ставки кредитования прямо радуют) особенно в €

Ставки кредитования прямо радуют) особенно в €

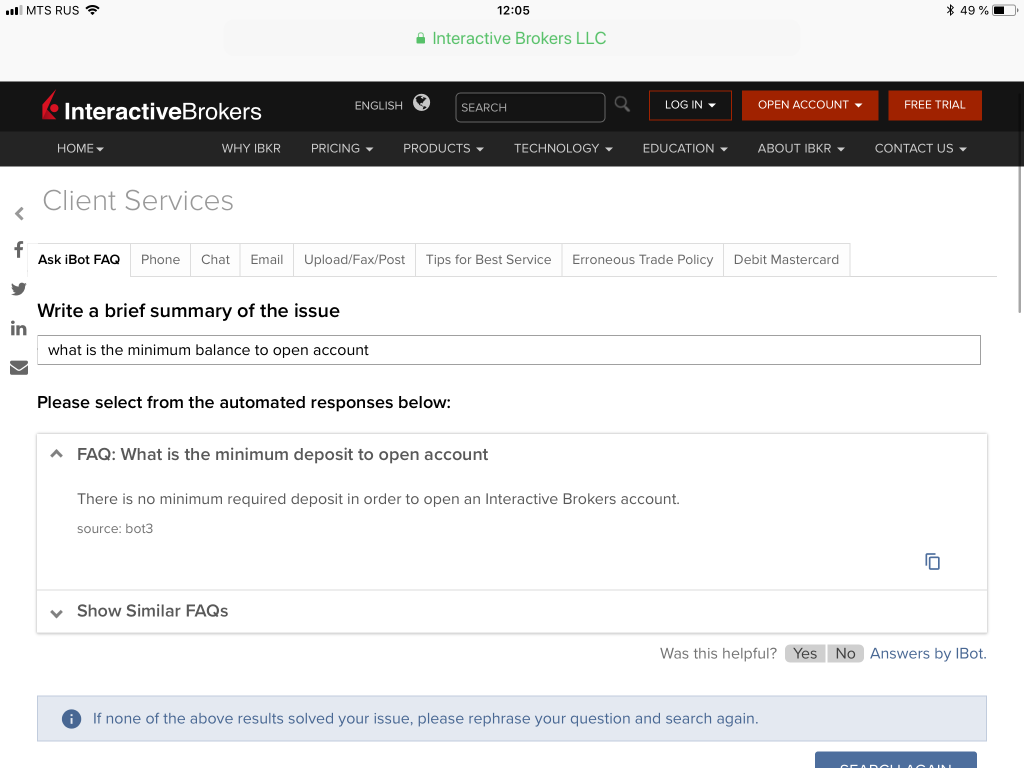

Для полноценной работы нужен баланс от 100.000$

- Решил открыть счёт в IB, как раз сижу разбираюсь

получается что действительно нет, но в зависимости от баланса открывается доступ на аналитику, кредитование и т.д.

- А что если отчёт за второй квартал будёт плохой? что вполне вероятно

Учтено это в сегодняшней цене?

Ждём 130 к октябрю

Ефим Подольский, неужели в Ижевске такой плохой Сбербанк)- ну не умеют эти «люди с честными лицами» по-другому

не удивлюсь если в сиа-групп после перехода к магниту снизиться выручка или прибыль и получит магнит просто хорошего дистрибьютора

Так, где там Лондон, почему не льют? )

Андрей Бажан, сегодня видимо на Магнит переключились)

- Первая волна сливов начинается сразу после наступления 10:00 в Лондоне, а вторая после 10:00 в Нью-Йорке

Если причина была в возможности введения новых санкций, то падал бы весь рынок. Больше похоже на то что, несколько крупных игроков, решили поддержать и развить падающий тренд, зародившийся в мае на рекордном выводе средств нарезедентами с рынка и закупиться хорошо перед отсечкой

А потом ракета я так понял как в наших сетях 220 не видать сберу?!

MZS, есть в России сети и 380)Что за фигня, как зайду так всё вниз, в прошлом году в газпром зашёл, пошёл падать, решил зайти в сбер в этом году и он вниз полетел…

MZS, посмотрите див историю… может это кого то толкает на выход…

Айдар 987, дайте ссылку посмотреть.

MZS, smart-lab.ru/q/SBER/f/y/MSFO/dividend/

Айдар 987, и что нет так с историей?

Игорь Попович, а я и не говорю, что что то не так, каждый сам решает, что ему надо покупать и какие истории их устраивают.

Айдар 987, это тоже понятно, расскажи пжл свои мыслиЧто за фигня, как зайду так всё вниз, в прошлом году в газпром зашёл, пошёл падать, решил зайти в сбер в этом году и он вниз полетел…

MZS, посмотрите див историю… может это кого то толкает на выход…

Айдар 987, дайте ссылку посмотреть.

MZS, smart-lab.ru/q/SBER/f/y/MSFO/dividend/

Айдар 987, и что нет так с историей?