видимо, пока не вытряхнут всех попутчиков кто присоседился после дивов, не успокоятся,

иначе откуда взяться топливу для ракеты

комментарии keekkenen на форуме

-

пишет

t.me/borodainvest/991

ММК отчитался за 3 квартал 2021 года по МСФО. Результаты отличные, но в отличие от Северстали и НЛМК далеко не рекордные! На росте выручки сказалось сразу несколько факторов:

— низкая обеспеченность сырьем. Подорожание руды привело к росту себестоимости тонны сляба более чем на 10%;

— кстати, сегодня растет цена на коксующийся уголь, что так же негативно скажется на стоимости сырья. Правда руда уже скорректировалась;

— значительно снизились объемы производства из за ориентации на внутренний рынок. Компания так и пишет в презентации: «Спрос внутри страны был слабым, так как клиенты ждали боле низких цен». Помнится со мной кто-то яростно спорил в комментариях, когда я описывал простейшие принципы спроса-предложения и говорил, что высокие цены на сталь не продержатся долго.

— как следствие слабого спроса внутри страны, менеджмент попытался переориентировать продажи за рубеж и даже преуспел в этом, но доля экспорта все равно не очень большая. Плюс транспортное плечо не позволило нарастить объемы производства (про это тоже пишут в презентации);

— ко всему прочему на 200 млн вырос оборотный капитал, что сократило FCF и дивидендную базу;

Следствием всех этих локальных проблем стали более низкие доходы относительно конкурентов, а так же самая низкая ДД среди большой тройки: «всего» 10% LTM.

Сегодня у ММК один из самых низких мультипликаторов в секторе: EV\EBITDA = 3,5; P\E = 4,3; ДД = 10%. Но дисконт вполне обоснован отсутствием вертикальной интеграции, ориентацией на слабый отечественный рынок и более низкими относительно конкурентов результатами. Акции там вроде бы близки к возвращению в индекс MSCI, но, как в момент вылета я писал, что это отличная возможность для покупки, так сегодня напишу, что настал момент фиксации прибыли.

Отдельно стоит сказать про макроэкономику внутри страны, которая тоже складывается не в пользу ММК и вообще всех отечественных металлургов. По состоянию на сегодня мы имеем:

— рост налогов на отрасль;

— новый, почти полноценный локдаун с возможностью продления (показатели заболеваемости ставят рекорды, а правительство за 2 года так и не придумало других методов борьбы с пандемией);

— рост ставки ЦБ для борьбы с экспортируемой!!! инфляцией!

Новый локдаун ударит по доходам населения и внутреннему спросу, а удорожание ипотеки ударит по спросу на жилье, что в свою очередь приведет к снижению темпов нового строительства и снижению спроса на сталь! В общем макроэкономика явно не в пользу компаний сектора. Так же стоит помнить, что наиболее эффективные производители (НЛМК и Северсталь) медленнее снижают доходы во время сложных времен и быстрее восстанавливаются в хорошие. То есть если что-то и держать из сектора (хотя лично я не держу ничего), то именно их.

П.С. Но есть у отечественных компаний и бонус — это стабильная и очень низкая стоимость энергии внутри страны. Даже если наша экономика притормозит, вероятно компании смогут переориентировать свою продукцию на экспорт и оставаться прибыльными.

Роман Ранний,

кстати, сегодня растет цена на коксующийся уголь, что так же негативно скажется на стоимости сырья. Правда руда уже скорректировалась;

было бы интересно узнать как цены на одно сырье влияют на другое

keekkenen, так это из телеги, я не могу отвечать за автора

Роман Ранний, раз копипастишь, значит отвечаешь, но кой оно тут?пишет

t.me/borodainvest/991

ММК отчитался за 3 квартал 2021 года по МСФО. Результаты отличные, но в отличие от Северстали и НЛМК далеко не рекордные! На росте выручки сказалось сразу несколько факторов:

— низкая обеспеченность сырьем. Подорожание руды привело к росту себестоимости тонны сляба более чем на 10%;

— кстати, сегодня растет цена на коксующийся уголь, что так же негативно скажется на стоимости сырья. Правда руда уже скорректировалась;

— значительно снизились объемы производства из за ориентации на внутренний рынок. Компания так и пишет в презентации: «Спрос внутри страны был слабым, так как клиенты ждали боле низких цен». Помнится со мной кто-то яростно спорил в комментариях, когда я описывал простейшие принципы спроса-предложения и говорил, что высокие цены на сталь не продержатся долго.

— как следствие слабого спроса внутри страны, менеджмент попытался переориентировать продажи за рубеж и даже преуспел в этом, но доля экспорта все равно не очень большая. Плюс транспортное плечо не позволило нарастить объемы производства (про это тоже пишут в презентации);

— ко всему прочему на 200 млн вырос оборотный капитал, что сократило FCF и дивидендную базу;

Следствием всех этих локальных проблем стали более низкие доходы относительно конкурентов, а так же самая низкая ДД среди большой тройки: «всего» 10% LTM.

Сегодня у ММК один из самых низких мультипликаторов в секторе: EV\EBITDA = 3,5; P\E = 4,3; ДД = 10%. Но дисконт вполне обоснован отсутствием вертикальной интеграции, ориентацией на слабый отечественный рынок и более низкими относительно конкурентов результатами. Акции там вроде бы близки к возвращению в индекс MSCI, но, как в момент вылета я писал, что это отличная возможность для покупки, так сегодня напишу, что настал момент фиксации прибыли.

Отдельно стоит сказать про макроэкономику внутри страны, которая тоже складывается не в пользу ММК и вообще всех отечественных металлургов. По состоянию на сегодня мы имеем:

— рост налогов на отрасль;

— новый, почти полноценный локдаун с возможностью продления (показатели заболеваемости ставят рекорды, а правительство за 2 года так и не придумало других методов борьбы с пандемией);

— рост ставки ЦБ для борьбы с экспортируемой!!! инфляцией!

Новый локдаун ударит по доходам населения и внутреннему спросу, а удорожание ипотеки ударит по спросу на жилье, что в свою очередь приведет к снижению темпов нового строительства и снижению спроса на сталь! В общем макроэкономика явно не в пользу компаний сектора. Так же стоит помнить, что наиболее эффективные производители (НЛМК и Северсталь) медленнее снижают доходы во время сложных времен и быстрее восстанавливаются в хорошие. То есть если что-то и держать из сектора (хотя лично я не держу ничего), то именно их.

П.С. Но есть у отечественных компаний и бонус — это стабильная и очень низкая стоимость энергии внутри страны. Даже если наша экономика притормозит, вероятно компании смогут переориентировать свою продукцию на экспорт и оставаться прибыльными.

Роман Ранний,

кстати, сегодня растет цена на коксующийся уголь, что так же негативно скажется на стоимости сырья. Правда руда уже скорректировалась;

было бы интересно узнать как цены на одно сырье влияют на другоеММК-3-ао: информация о выплаченных дивидендах

ММК сообщило о выплате дивидендов по результатам первого полугодия 2021 года.

Акция: ММК-3-ао

Общая сумма: 231 338 172.3 руб.

Дивиденд на акцию: 3,53 руб.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=9

Дивиденды ММК: https://smart-lab.ru/q/MAGN/dividend/

Авто-репост. Читать в блоге >>>

Раскрывальщик, новость как бы протухла

почему странный? сипи ратет, дакс растет

только металлурги как к камню привязанные

даже нефть стрельнулаОчень странный и необоснованный оптимизм сегодня на рынках, к концу дня скорее всего снова в минус пойдут

Sergei,

kudesnik, за выходные в мире и в конкретных бумагах ничего кардинально не изменилось, может только новый месяц решили начать с позитива какого то, слишком много продавали в прошлом. Очень вероятно что либо в среду либо в следующее заседание ФРС уже объявят об сворачивании QE, сразу конечно СИП падать не начнет, но это будет знак на ближайший год что праздник подходит к концу, деньги дорожают, риски увеличиваются и тд. Как это на нашем рынке отразится — хз, я не сторонник корреляции с сип, да и ставки у нас уже подняли давно.

Sergei, сначала попробуйте ее найти

почему странный? сипи ратет, дакс растет

только металлурги как к камню привязанные

даже нефть стрельнулаОчень странный и необоснованный оптимизм сегодня на рынках, к концу дня скорее всего снова в минус пойдут

Sergei,

kudesnik, при чем тут сипи? (уже не впервой спрашиваю, ответа так и не было)Выглядит так, что ко многом одновременно пришёл Коля, из за падения мечела распадской и Русала, у этих много много, что было ещё в портфеле и продают теперь бамаги с хорошим дисконтом, ждём ещё пятничную распродажу на экспирации фьбчерсов в конце месяца.

А я подбираю с прицелом на следующий год, что то надёжное и не цикличное

Константин Лебедев, да нет, судя по всему просто идет переоценка всего нашего рынка с новыми вводными (рост ставки ЦБ и вчерашние данные по инфляции, подтверждающие, что ставка вырастет еще больше). Я уже ставку риска от 9,5% начинаю закладывать.

Oleg Nazarenko, Переоценка риска идет на открытии Америки, а до 13:00 прилетает клиринг.

Константин Лебедев, сегодня тоже клиринг?? ))

Oleg Nazarenko, вот-вот, все движение в акции происходит с 11 до 16…

и до сих пор ни один апологет влияния американского рынка на ММК,

так не потрудился объяснить в чем заключается это влияние ?!

график говорит (и показывает), что такого влияния нет, а если оно и бывает, то не более, чем шумОй, да что вы разорались то тут? Моя знакомая, баба Нюра из села Черемшиновка, на графике с помощью теханализа рассмотрела голову и плечи, правое выше левого говорит!!! Вангует ракету на 89рубчиков, так что не ссать, скоро все разбогатеем!!!

Psilocybin, ну, баба, там и хрен могла увидетьВот еще обзор от бкс там наоборот ммк перспективной считают bcs-express.ru/novosti-i-analitika/stalevary-v-iii-kvartale-kto-iz-metallurgov-vygliadit-privlekatel-nee

Макс Пчелкин, ну да, они тоже еще не пофиксили прибыль, что они рыжие что ли…При новом FIF для попадания в индекс MSCI ММК должен стоить больше 65 руб., а с такими ценами на сталь мы не скоро увидим 65 руб.

Константин Лебедев, имелось в виду 85, наверное

keekkenen, 85 это при старом FIF без учета последнего SPO

Константин Лебедев, ну, тогда 65 совсем близко, даже может завтра (уже сегодня)откуда вы все с этими своими бесполезными блогами повылазили

ветку только замусориваете

прям как черви после дождя

Магнитогорский металлургический комбинат (ММК) – рсбу 9 мес 2021г / мсфо 9 мес 2021г

Магнитогорский металлургический комбинат (ММК) – рсбу/ мсфо

11 174 330 000 обыкновенных акций

www.mmk.ru/corporate_governance/internal_documents/index.php

Капитализация на 25.10.2021г: 765,218 млрд рубОбщий долг на 31.12.2018г: 140,440 млрд руб/ мсфо 152,639 млрд руб

Общий долг на 31.12.2019г: 147,734 млрд руб/ мсфо 171,137 млрд руб

Общий долг на 31.12.2020г: 183,097 млрд руб/ мсфо 213,747 млрд руб

Общий долг на 30.06.2021г: 166,811 млрд руб/ мсфо $199,787 млрд

Общий долг на 30.09.2021г: 163,462 млрд руб/ мсфо $2,824 млрдВыручка 6 мес 2018г: 221,745 млрд/ мсфо 246,982 млрд руб

Выручка 9 мес 2018г: 345,057 млрд/ мсфо $6,252 млрд

Выручка 2018г: 458,218 млрд/ мсфо 514,556 млрд руб

Выручка 6 мес 2019г: 221,718 млрд/ мсфо 250,338 млрд руб

Выручка 9 мес 2019г: 337,794 млрд/ мсфо $5,844 млрд

Выручка 2019г: 434,869 млрд/ мсфо 489,742 млрд руб

Выручка 6 мес 2020г: 175,922 млрд/ мсфо 204,158 млрд руб

Выручка 9 мес 2020г: 271,296 млрд/ мсфо $4,543 млрд

Вырчка 2020г: 400,237 млрд/ мсфо 460,180 млрд

Выручка 1 кв 2021г: 155,572 млрд руб/ мсфо $2,185 млрд

Выручка 6 мес 2021г: 373,016 млрд/ мсфо 403,851 млрд руб

Авто-репост. Читать в блоге >>>

Марэк,

kudesnik, любая публичная аналитика от каких-то компаний проплачена..

как только начинают кричать своими прогнозами, то очевидно, что заплативший пойдет против прогнозов,

кроме официальных источников (компания, правительство) никого вообще не стоит воспринимать в серьез,

поэтому да, все это мусор для «оленеводов» (извиняюсь за неполиткорректное сравнение)Мнение экспертов в оценке акций российского металлурга было единогласным: по данным Refinitiv, шесть аналитиков рекомендуют «покупать» бумаги и ни один эксперт не советует «держать» или «продавать».

Подробнее на РБК:

quote.rbc.ru/card/6168093f9a7947fbd48b8b73?from=from_main_14

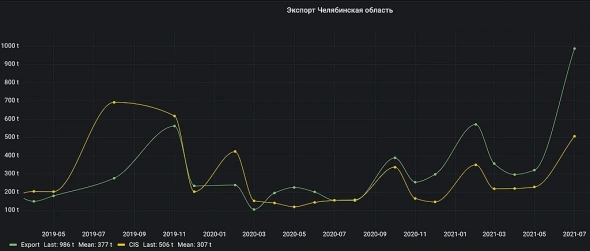

Константин Лебедев, все это бесплатно, как сыр в мышеловкеЧелябинская область в которой основные производства ММК, значительно увеличили экспорт в июле пере вводом пошлин, пока не понятно как это работает в МСФО, но факт на лицо

Константин Лебедев, еще одна версия вывезли много сколько смогли, но еще не продали и лежит где то, отсюда 16 % минус в продажах.

Макс Пчелкин, Было бы логично, под перезапуск г/к проката в Турции сформировать запас по сырой стали на 3-и месяца вперед это примерно 350 тыс. тон., там как раз срок поставки 2 месяца и из этой стали перекатают в 4-ом квартале 200 тыс. тон по себестоимости производства стали 2-го квартал. Еще есть излишки стали с 3-го квартал 2020 года

Константин Лебедев, можно один вопрос? Извините не хочу вас обидеть. У вас ещё у нескольких участников форма вижу очень много сообщений в течение дня. Как у вас хватает времени на торговлю? И у вас под одним ником практически работает команда?

Эдуард Лоскутов, я тоже не хочу обидеть, но что такое торговля? Даже краткосрок (поза на несколько дней-недель) — это редкое поглядывание в терминал и ничего не деланье в нем 99.99% времени.

any_to_real, я о тренинге, скальпинге. У меня было в день 26-30 сделок, пока с НЛМК, Газпром, ММК, ТМК не попал…

Эдуард Лоскутов, скальперы на рынке в абсолютном меньшинстве же, а так даже дейтрейдинг — это 1-2-4 сделки за день, но правда в терминал уже надо смотреть весь день.

any_to_real, в ММК нет смысла сидеть весь день, потому как в ней есть время, когда волатильность вышеММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

Чтобы купить акции, выберите надежного брокера: