Кстати, я ещё обратил внимание, что у них на сайте в разделе «Дивиденды» нет информации о фактически выплаченных дивидендах за 2017-й год. Что тоже вводит в заблуждение. Можно подумать, что они целый год не платили дивиденды, если не ковыряться в отчетности, а просто посмотреть информацию на сайте.

Такое ощущение, что в руководстве сидят «технари» старой закалки, которые понятия не имеют, что такое интернет и зачем он нужен. И не следят за состоянием сайта. Информация на сайтах таких предприятий часто бывает не актуальная, т.к. её обновляют от случая к случаю, когда кто-нибудь пнёт сисадмина. А не на регулярной основе.

комментарии Лыжник на форуме

-

Про дивиденды на стр 46 отчета

С июня 2018 утверждена новая дивидендная политика. Совет Директоров принимает во внимание величину чистой прибыли за год по РСБУ!

Но, с учетом чистой прибыли по МСФО! При этом Совет директоров также оценивает степень влияния общего размера дивидендов, подлежащих выплате в отчетном периоде, на финансовые результаты деятельности, определяемые по данным отчетности РСБУ и МСФО!

«Хорошо» написали, считай как хочешь!

jata, причем они забыли написать про новую дивидендную политику, принятую в июне 2018 года, на сайте компании в разделе «Дивиденды».

Возможно, это косяк исполнителей, которые не внесли данные на сайт.

Но, пока что там висит информация, которая может ввести в заблуждение потенциальных инвесторов.- В прошлом году акции КТК сильно выросли в цене на отчете за 1-й квартал. Это произошло 27 апреля. Квартальный отчет показал рост прибыли на 122%. Тогда это было наверное сюрпризом для многих трейдеров. Поэтому котировки выросли на 16% со 153 до 178.

К годовому отчету уже никакого сюрприза не было. Все уже знали про выросшую прибыль.

Но, если по итогам 1 кв будет снова рост по сравнению с 1 кв 18г, то это будет подтверждением того, что компания продолжает расти. И будет опять ракета.

В общем, я думаю, что в марте-начале апреля можно следить за результатами операционной деятельности за 1 кв. (вдруг где-нибудь в интернете появятся данные о результатах производственной деятельности) И возможно прикупить акции КТК, если тенденция роста будет продолжаться. - Уже 210. Такую цену я видел вчера вечером. С т.зрения краткосрочного спекулянта я правильно сделал, что сдал свои акции по 214-215. Покупал по 208-209 за 2 дня до отчета исключительно под отчет.

Будем следить за новостями. Если будут новости о продаже компании или о рассмотрении размера дивидендов, то можно будет ещё зайти. Ну или если уронят акции ниже 200 руб., то можно будет подобрать. - Кстати, в прошлом году они заплатили 993 млн.р. дивидендов. Это 993/2104 = 47% от чистой прибыли.

Если в этом году они проявят такую же щедрость и дадут 45-50% на дивиденды от 6 милиардов, то тогда будет ракета на графике. ДД 13-14% привлечёт спекулянтов.

Будем ждать прогнозы по сумме дивидендов.

(О, её уже на 211 слили. И это на хорошем отчете! И это когда индекс ММВБ в плюсе!)

Зачем ей 16,8 лярда кэша?

Это 38% от всех активов. И при этом компания не гасила до конца года кредиты, сумма которых была 15,7+5,2= 20,9 млрд. руб.

Компания за год увеличила объем кредитов. И увеличила запас кэша.

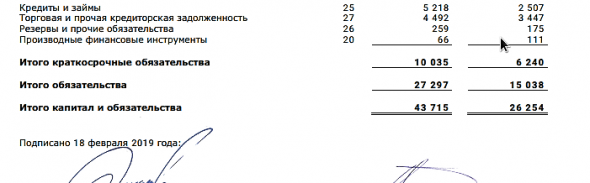

Лыжник, а откуда эта цифра, 20,9 млрд. руб. долга, не пойму. В отчёте написано 27297 млн руб вроде, вот Итого обязательства. Получается долг выше, или как?

Сергей Быков, я посчитал только краткосрочные и долгосрочные банковские кредиты. Т.е. те долги, за которые проценты нужно платить. Кредиторскую задолженность я не брал, потому что она бесплатная.Мне кажется, на смартлабе устаревшая дивполитика. Разве в 2018 они не убрали пункт про минимум 25%?

Александр Смирнов, дайте ссылку на новую, поменяем

Тимофей Мартынов, на сайте КТК есть такая запись в разделе дивиденды:

«Новая дивидендная политика Компании была утверждена Советом Директоров 16 марта 2015 года. Согласно новой политике, компания планирует направлять на выплату дивидендов более 25% чистой прибыли по МСФО.»

Более свежей информации по див.политике в разделе «Дивиденды» нет. Значит эта див.политика актуальна.- Пока писал свои мысли по акции, её уже слили с 215 до 212 рублей. Спекулянты, купившие по 206-208 не дождавшись ракеты фиксируют прибыль?

Ну, возможно, кто-то в декабре-январе купил по 190-200 р. и дождавшись отчета сейчас фиксируется.

В ноябре ведь кто-то задрал цену на 239 руб. Они либо с убытком вышли, либо сидят с лосями. Новые спекулянты, глядя на график, уже не решаются плодить лосей. Выше 215 не решились тарить. - По мультипликатору P/E = 3,5 (текущая стоимость акций окупится за 3,5 года при величине прибыли 6 млрд) КТК стоит дешевле, чем металлурги (НЛМК, ММК, Северсталь выше 6) и Алроса (7). Дешевле Распадской (3,8).

Но, инвесторам на ММВБ с большими деньгами данная компания не интересна, т.к. очень маленькие объемы торгов.

В день публикации годового отчёта наторговали аж целых 9 миллионов руб за 2,5 часа. В обычные дни объём торгов может быть 2-5 млн.руб. в день. У НЛМК, ММК, Северстали, Алросы и Распадской этот показатель в десятки раз больше.

Поэтому акциями КТК мало кто интересуется на ММВБ.

При попытке купить акции КТК на суммы от несколько сотен тысяч рублей до миллиона можно задрать котировки на несколько процентов. А потом можно опустить котировки на несколько процентов, при попытке сдать акции КТК на такую же сумму.

Поэтому серьёзные игроки с миллионами рублей через стакан на бирже акции КТК почти не покупают.

При таких объёмах торгов данная бумага — это место для мелких спекулянтов и инвесторов, которые могут разбавлять свой портфель акциями КТК на несколько десятков тыс.руб. или на 100-300 тыс.руб. с целью диверсификации. - В балансе меня заинтересовала вот эта строчка:

Денежные средства в кассе и в банках 16823 млн. руб. на 31 дек 2018 (а было 5430 млн. на 31 дек 2017 г)

Зачем ей 16,8 лярда кэша?

Это 38% от всех активов. И при этом компания не гасила до конца года кредиты, сумма которых была 15,7+5,2= 20,9 млрд. руб.

Компания за год увеличила объем кредитов. И увеличила запас кэша. Почему идеи остались:

1. Продажа актива с премией к рынку с последующей офертой.

2. Дивиденды до 30р 14-15%

3. Компания недорогая Р/Е=3.3 есть куда расти.

РоманП., но, формулировка «более 25%» допускает множество вариантов. Это может быть и 26%, и 30% и 35%.

Величину дивидендов определит уже СД.

Вот тогда я думаю и будет ракета, если дивиденды будут значительно больше, чем 25%.Если направят 50% ЧП на дивиденды, дивы могут быть ~30р на акцию.

РоманП., «Новая дивидендная политика Компании была утверждена Советом Директоров 16 марта 2015 года. Согласно новой политике, компания планирует направлять на выплату дивидендов более 25% чистой прибыли по МСФО.»

Это 15 руб на акцию. ДД 15/214 = 7%. Не густо. Поэтому и нет ажиотажа среди спекулянтов.

Это не дивидендная фишка.

Если в 2019 году вырастут производственные и финансовые показатели, то тогда можно считать это акцией роста.

Тогда возможен рост котировок.

Некоторые аналитики (например, Invest Herous) ждут 250 руб. Еще с лета прошлого года ждут.- Прибыль 2018 г 6,023 млрд.

Прибыль 2017 г 2,104 млрд.

Рост прибыли в 2,86 раза.

Котировки в феврале-марте 2018 года: 140-150 рублей.

Сейчас утром 20 февраля 214 руб.

Рост котировок примерно в 1,5 раза.

Не вижу ракеты. Рост акции на 2,4% — это вообще ни о чем. И никакого ажиотажа. Тишина…

Могу предположить, что в марте в цене 140-150 руб уже был заложен ожидаемый рост прибыли в 2018 году.

И вот он произошел. Т.е. 6 миллиардов прибыли никого не порадовала. Все, кто интересовался акциями КТК, уже были готовы к такому результату.

А ещё могу предположить, что акциями КТК очень мало кто интересуется. Ибо неликвид.

И отчет КТК для большинства спекулянтов на ММВБ остался без незамеченным.

РДВ пишет:

РДВ пишет:

«Каждый день в 19:00 Мосбиржа получает данные о покупке 0.1% Распадской на внебиржевом рынке (OTC). Такими сделками „таинственный покупатель“ с 26 декабря собрал 4.4% акций Распадской.

Ранее источники РДВ подтверждали, что „таинственный покупатель“ Распадской — это Евраз или инвестбанк, действующий от имени Евраза. РДВ считает Распадскую одним из самых интересных инвестиционных кейсов в РФ, цель 180-200 рублей (сейчас 154).

По расчётам источника РДВ, прямо сейчас Евраз владеет 88.7% Распадской. Евраз покупает на OTC, чтобы не двигать цену огромным бидом. Он приобретает акции Распадской на $2 млн в день — это как суточный объём биржевых торгов (на фото).

Евраз не сможет собрать нужные 95% только на OTC. По данным Bloomberg, у топ-5 фондов, владеющих Распадской (Pictet, Vanguard, Prosperity, Franklin, BlackRock), всего 4.2%. А до доведения доли до 95% и объявления принудительного выкупа осталось 6.3%.

До принудительного выкупа Евразу придётся выкупить минимум 30% фрифлоута с биржи. Эти покупки повысят стоимость акций Распадской. Но для Евраза нет большой разницы, заплатить за актив $100 млн или $150 млн. $50 млн — копейки для Евраза, который только дивидендов платит на $1.5 млрд в год.

Цель 180-200 рублей по Распадской сохраняется.» При такой высокой величине мультипликатора P/E капитализация Яндекса — это финансовый пузырь. При любом шухере цена может резко полететь вниз. Такое уже было 18-19 октября.

При такой высокой величине мультипликатора P/E капитализация Яндекса — это финансовый пузырь. При любом шухере цена может резко полететь вниз. Такое уже было 18-19 октября.

Котировки держатся только на вере долгосрочных инвесторов в то, что бизнес Яндекса будет всегда расти бешеными темпами. И этот будущий рост заложен в котировках.

Как только появятся какие-то признаки остановки этого роста, стоимость акции может упасть в разы.- 14 февраля 2018 года акции яндекса стоили 2200 р. Потом они росли до 2500 р, падали до 2000 р, потом росли до 2480 р, падали до 1750 р. Потом опять росли до 2300 р. И сегодня, ровно через год, они снова стоят 2200 р.

Т.е. если бы я год назад купил акции и продержал их целый год, то я заработал бы 0 рублей.

А ведь за прошедшие 12 месяцев компания нарастила выручку и увеличила прибыль!

Акцию целый год колбасило туда-сюда, а в итоге она пришла на ту же цену, что была 12 месяцев назад. А дивидендов 0 руб.

Чтобы купить акции, выберите надежного брокера: