Компания 28 лет занимается автокомпонентами. Автокомпоненты — тема всегда актуальная, тем более ввиду дороговизны новых автомобилей. И вдруг после публикации отчётности за 2020 год решила кинуть инвесторов и обанкротиться? Ребята, серьезно банкротится? Работая с 4000 клиентов и 200 поставщиками?

SolSol,

трансаэро — крупнейший перевозчик с миллионами клиентов.)

да примеров — сотни!

alexshein1977, в том-то и дело, что в случае с каскадом суммы вроде как копеечные (мильард-два по всей группе, думаю), и активы какие никакие есть. есть ли смысл банкротиться из-за этого?

Vavim, огромные долги, не покрытые ничем.

Про дебиторку, в которой всякие левые компании, в т.ч. ликвидированные, писали еще в момент размещения, запасы? Ха-ха.

Оборота там уже скорее всего нет никакого, раз ни интернет-магазин, ни телефоны ничего не работает…

alexshein1977, насколько огромные?

Vavim, за 20 год только кредитов 820 млн при выручке 816! Да и до кризисная выручка 1.2 — просто закредитованные вхлам такой долг тащит с такой низкой оборачиваемостью...

там, на мой взгляд, давно уже прибыли не было — проедали оборотный капитал. Вот и проели окончательно, что денег не стало.

alexshein1977, а где вы увидели 800 млн кредитов ЗА 2020 год? по годовому отчёту «финансовый долг» (я так понимаю кредиты + облигации) 824 млн на конец 2020 года, 806млн на конец 2019 года (в том числе облигаций на 350млн) стало быть, за 2020 год рост «финансового долга» ЗА 2020 год порядка 18 млн

Vavim, на конец года конечно…

alexshein1977, и не 800 млн, а 450 млн? КРЕДИТОВ

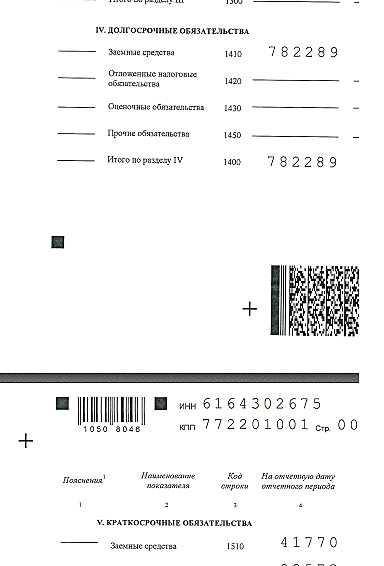

Vavim, ну если 782 289 (долгосрочные кредиты) + 41 770 (краткосрочные кредиты) = 450, то да ))

alexshein1977, строки 1410 «заёмные средства» (В годовом отчёте) и «займы и кредиты» (в отчёте эмитента) не есть «долгосрочные кредиты», а именно «кредиты»+ облигации и прочие займы со сроком погашения больше года. так же как и строка 1510 включает в себя облигации со сроком погашения менее года (если у них таковые имеются). поэтому 782+42=824 млн займы всего, 824-350=474 млн кредитов (грубо). по моему так (по отчётности)

Банк / Займодавец Остаток задолженности Дата погашения % ставка

Банк ФК Открытие 335 000 000,00 19.03.21 9,50

Эс-Би-Ай Банк 80 000 000,00 12.03.21 12,00

Эс-Би-Ай Банк 40 000 000,00 07.04.21 12,00

Итого 455 000 000,00

а это, насколько я понимаю поставки товаров в долг:

Наименование кредитора Сумма задолженности (руб.)

Автолига ООО 6 195 589,65

Феникс ООО 2 108 458,57

АвтоТехнолоджи Групп ООО 4 402 282,12

ГК КРАФТ ООО 11 178 153,85

Кедр АО 7 233 331,14

Норгус ООО 2 493 074,90

Итого: 33 610 890,23

Vavim, ну, если облигации — это не кредит (займ), то да. ))))

alexshein1977, облигационный заём, не «кредит», но заём. ежели ваша вера не позволяет вам с этим согласиться, то будьте любезны указать номер строки формы 0710099 «Бухгалтерская (финансовая) отчётность», в которую включена задолженность по выпущенным эмитентом облигациям, ежели вас это не затруднит.

Vavim, строки 1410 и 1510 бухгалтерской отчетности.