Несколько цифр для размышления апологетам «вставания с колен». Январь 2018 — нефть 65, баксорупь 56. Январь 2020 — нефть 65, баксорупь 62. Февраль 2021 — нефть 65, баксорупь 74. И при этом проклятые пендосы куячат, как не в себе и у них рекордное число заболевших и умерших от коронавируса, замерзший Техас и масса других проблем.

Ну, что, РДВ, Отсоспетрович случился с сургучем?? А уж как вы трындели, что нынче Сургучанский — строго в небо! Было или нет?!?

Будь моя воля, я бы этих скотов с РДВ живьем резал!

Сейчас цена вроде как не 55, а гораздо ближе к его законной — 30 рупий за бумагу!

Пилат, мировой госдолг вышел за 100% мирового ВВП, общий мировой долг — циферня разная — от 300% до 365%. Пока нет точной цыфири ВВП за 20 год, в прогнозе он до -10% от 19 года.

Кого-то надо выводить на маржин-колл. Понятно что не хочут. В очень старом аналитическом отчете поздних нулевых с экстрополяций на будущее выходило так что гипер (не инфляция — ее постоянно экспортируют десятки лет обеспечивая стабильность Юсы) транслируемый из Юсы от ФРС приведет к банкротсвам и складыванию стран как в костяшках домино. Выстоят и выживут только те кто имеют разумные показатели госдолга против своего ВВП. Страны оптом пойдут под скупку держателями денег, считай теми кто их выпускает. А перед банкротством стран еще пройдет череда банкротств предприятий — их пожрут транснационалы (кого еще не всосали и кто не лег сам).

Так что эти ребята играют вдолгую, на поколения и на столетия. И как грит один человек — у них программа заложена тысячелетия назад и они ее отрабатывают без своего на то желания и ИМХО.

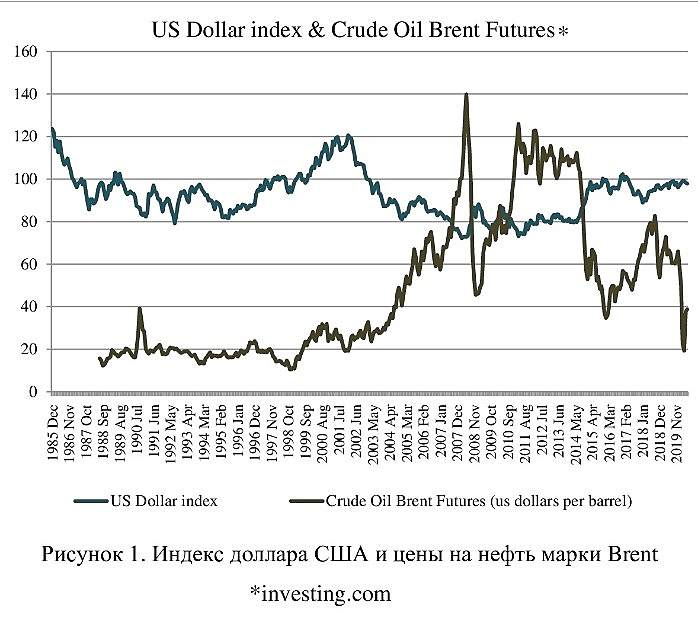

И о наших птичках. Если смотреть на бакс — он девальнулся против сурьезных валют за последние месяцы (индекс зеленого в помощь). Но. Против всех валют ЕМ он или остался на тех же уровнях или еще хуже — укрепился. Это не только в России — везде по планете по странам с сырьевой экономикой, чья деньга заточена на то или иное сырье. Т.е. на т.н. «сырьевом цикле» где рост +20-30% курс валют на ноле или в -. Т.е. ускорился и углубился колониальный принцип стрижки окраин. И что будет по итогу когда рост цен наконец устаканится и того хуже — из-за очередного перепроизводства слетят на низа, а тот же ФРС, вкупе решив что «цели по инфляции» достигнуты, чуток — на полпроцента дернет ставку вверх? Доллар укрепляется против сурьезных валют, а девальнутые на девале бакса сейчас валюты ЕМ штопором летят вниз, и рубль туда же. Вот и вся монетарка. На схлопывании госдолга банкротятся страны ЕМ имевшие неосторожность раздувать свои локальные пузыри наслушавшись призывов МВФ, ФРС, ЕЦБ и проч смотрящих и опускавшие свои учетные ставки в пол.

Ольга, в целом согласен, но в такой ситуации купить-то захотят много чего, а вот кто им только продаст. И если какую-нибудь слабую страну можно принудить силой, то в случае страны с яо и достаточно сильной армией путь только через «пятую колонну» — эдакого «борю-алкаша» новой формации — «берите, сколько хотите, но я — вечный президент!».

Что-то как-то непонятно все в норникеле. Ждал немного другое закрытие. Ну что ж — видимо не судьба. В спортлото играть таки не буду! Всем удачных выходных!

Что тут все всполошились об отмене дивов… Разве дивполитикой предусмотрены какие-то возможности не платить дивы по префам? Вроде четко написано, что 10% от ЧП, когда ее нет, тут понятно, но за 2020 ярдов 800 будет, пусть и бумажных. С чего бы им не платить?

Дмитрий, а что мешает завтра изменить див политику?

soll, ну для этого надо собрать собрание акционеров, да и какой смысл менять политику, они платят копейки от чистой прибыли, вся реальная прибыль много лет складывается в кубышку. Если они провернут такое сейчас перед дивидендным сезоном, это можно ставить крест на акции с точки зрения привлекательности и в таком случае можно задуматься об уходе с биржи в принципе…

Дмитрий, я согласен что менять дивы никто не будет, пока они платят никто не возмущается про кубышку, все довольны, а как не заплатишь так сразу фонды и физики разведут такую демагогию, не дай бог еще какие то расследования пойдут). Да и префы будут голосующими при решение по дивам, в целом можно на 99% рассчитывать что никто ничего менять не будет. Тем более 6.8 пуб для них копейки при кубышки в 49 ярдов зеленых, они в 15-16 году и по 8 и 7 руб платили дивы при кубышки в 40 и никто не заикался об смене див политики

Ну норы вроде как нажрались, на ноле. Еще пиндосы свои шорты закроют и локально задернут на время. Потом будет видно.

Ольга, чтото меня фуч СнПи радовать перестал. К 18.40 -2,5Х-2,7Х по СнПи вкупе с норой по 227ХХ было бы дело, а так тоска-печаль.

Скорее всего, проблемы Норникеля (GMKN) системные. Они возникли из-за недостатка финансирования, необходимого для содержания активов компании.

❗️ Потенциал падения акций GMKN до 12700 рублей.

#политика #GMKN

@AK47pfl

RLD, так это давно уже было, Потя не просто так «пыхтел»

Но почему-то автор забывает что у НН накопились запасы нереализованной продукции и пару месяцев простоя помогут избавиться от этих запасов и при этом не чего не потерять в финансовом плане.

MoonKOT, короче — КУДА СТАВИМ БИДЫ?

Пилат, пока не куда — смотри какой супер тренд на аномальных объемах, потом он будет как минимум еще 2-3 раза ломаться и лишь только после этого пойдет утрамбовывание дна.

В норке текущая ситуация — у бидончиков донышко оторвалось

MoonKOT, по мне так не будет там никаких 12700. Пресловутый Фибоначчи, если его конечно можно здесь применить даст от начала торгов на ммвб там было рублей 400 за бумагу до хая 28234 примерно такую картину — 17601, 14317. Но это как ты понимаешь пальцем в небо. Если абстрагироваться и посмотреть где было год назад — долго облизывали 18ХХХ. Но опять же, как предугадать уровень, если объявят, что по форсмажору в этом году будет дуля вместо дивов. Ладно, поглядим пока, понаблюдаем.

Пилат, я рисую от 7ххх, раньше смысла нет, ибо рубль совсем другой после 14 года.

Ольга, рубль у нас другой после 1 января 1996 — когда отняли три нуля. И начиналось там все с 5 рублей за доллар. И до сих пор мы с этим рублем живем, только вот доллар уже стоит 75 рублей.

Похоже, что скоро штраф $2 млрд за разлив нефти в Арктике покажется акционерам Норникеля цветочками.

Гости казино посчитали, что на двух затопленных рудниках Норникеля суммарные запасы металлов составляют 354 млн тонн.

При текущих ценах эти запасы стоят $257 млрд! Как вам такой лось в отчётности по итогам года?)

Но это лишь часть беды. На всю руду, которую Норникель сейчас может потерять, государство, вероятно, доначислит НДПИ за то, что потеряны недра России.

⚡️ Норникель (GMKN): угроза потери половины ключевых активов. Работа двух ключевых рудников Норникеля — Октябрьский и Таймырский — остановлена из-за затопления с 24 февраля.

Рудники Октябрьский и Таймырский могут быть утеряны полностью. В связи с постоянным увеличением водопритока есть большая вероятность того, что ликвидировать потопление невозможно, сообщает источник РДВ, эксперт по добыче металлов.

Октябрьский и Таймырский давали 36.2% всей добычи Норникеля в 2020 году. Эти два рудника — крупнейшие медно-никелевые месторождения и ключевые активы Норникеля, их суммарная добыча составила 9.5 млн тонн руды в год.

❗️ Потенциал падения акций GMKN до 12700 рублей.

#инсайт #GMKN

@AK47pfl

RLD, может не будем это все постить. Мы же прекрасно знаем, что такое РДВ. Меня на таком инфотреше уже в спеклонг потянуло.