Вся эта избиная хрень про супер-пупер продажи ниочем. Ну отовсюду льется. А вот если посмотреть последний доступный МСФО за девять месяцев стр.4 e-disclosure.ru/portal/FileLoad.ashx?Fileid=1668567 .

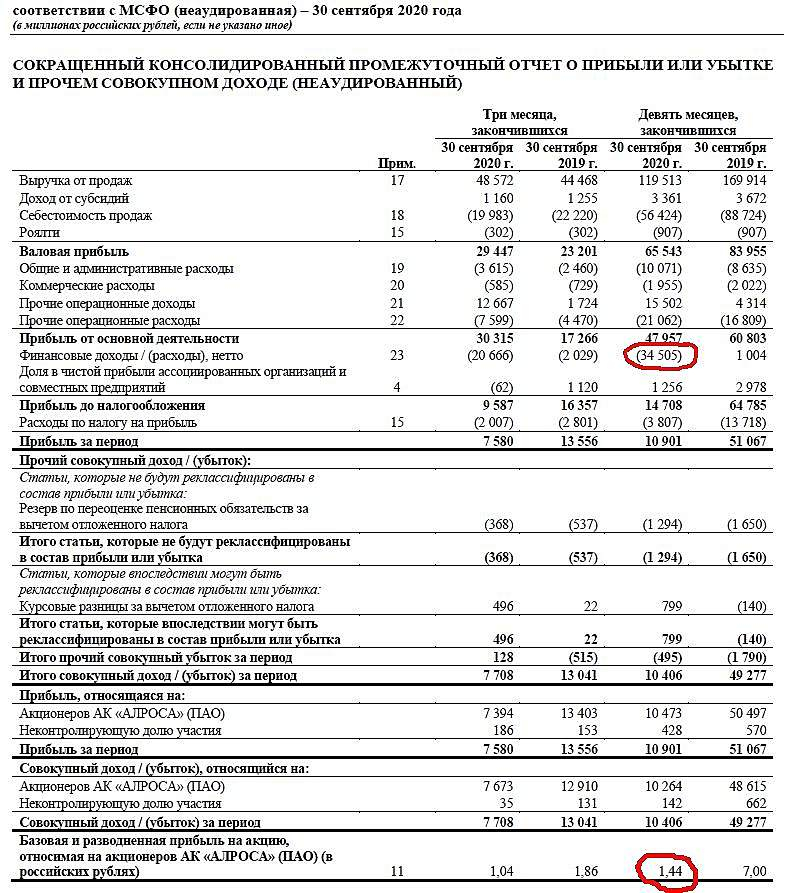

То получается что прибыль от основной деятельности была не такой уж плохой, только ее всю съели расходы на 34.505 ярда. Поэтому и заработали они только 1.44р на акцию. Из страницы 22 отчета получается, что это были расходы от переоценки курсовой разницы кредитов и еврооблигаций в валюте. Неужели они как лошпедосы в 19-м взяли валютные кредиты, а в 20-м курс переставился с 66 на 76? И они тупо немножко попали. Я совсем не спец в бухгалтерской теме. Может кто грамотный посмотрит и скажет какую прибыль/дивы ждать за 20-й год? Не нарисуются ли снова «финансовые расходы» по итогам года которые съедят всю прибыль?

Volk_in_Moscow,

Неблагодарное дело комментировать отчеты, после которых произошли существенные операционные события, но давайте попробуем, раз уж мы тут с вами сидим и ждем.

Хронология как это было: 12.11.2020 публикация отчета, последующий рост до 90 р за акцию (а это +14%), в т.ч. на фоне активного восстановления рынка (нефть прибавила в теч. месяца 20%). В-первую очередь рост был связан не столько с показателями компании и справедливой стоимостью акций, сколько на общем супер-позитиве, предновогоднем ралли и большими надеждами на восстановление рынка алмазов. Индексы спроса на украшения с бриллиантами (по моим данным) действительно вырос до сопоставимого уровня 17-18гг., в декабре даже превышал его. 90 р был сильным уровнем, как хай докризисного периода, где загрузились все с короткими позициями. После пробития основного уровня сопротивления (проторговка заняла 2 недели) акция буквально за месяц показала еще +20% (прежние факторы + стопы/м.коллы с коротких, в msci бумаге подняли вес немного).

Выборочно про данные из отчетности:

— Финансовые расходы на 34,5 млрд руб. Вы сами себе ответили на вопрос и верно нашли информацию. Да, действительно почти все это результат переоценки валютных обязательств.

Расходы по прочим обязательствам включают в себя проценты по обязательствам по планам с установленными выплатами в размере 82 млн руб. и 325 млн руб. за три и девять месяцев, закончившихся 30 сентября 2020 года (за три и девять месяцев, закончившихся 30 сентября 2019 года: 225 млн руб. и 722 млн руб. соответственно).Доходы и расходы от курсовых разниц возникли в результате переоценки кредитов, обязательства по аренде, еврооблигаций и прочих активов и обязательств, относящихся к финансовой деятельности, выраженных в валюте, в размере 24 220 млн руб. (расход) и 36 711 млн руб. (расход) за три и девять месяцев, закончившихся 30 сентября2020 года, а также в результате переоценки депозитов, выраженных в валюте, на сумму 6 099 млн руб. (доход) и 8 218 млн руб. (доход) за три и девять месяцев, закончившихся 30 сентября 2020 года.

— Всю прибыль съели финансовые расходы. Формально да (на бумаге/в отчетности), но на основании этого строить конечные выводы вы торопитесь. Не забывайте, что смотрите отчетность PL, которая отвечает за рентабельность, изменение балансовых показателей и «начисляемые» результаты, а не реальные поступления/выбытия денежных средств, как в отчете CF (тем более компания при расчете дивидендов использует данные из трех форм отчетности, если мне не изменяет память).

— «Они как лошопедосы». Не соглашусь, все не совсем так на поверхности. Доля кредитного портфеля (с учетом еврооблигаций) в валюте на отчетную дату составила 86%, доля валютной экспортной выручки 84%. По стандартам кредитования – Банки кредитуют в той валюте в которой ожидаются поступления, в случае нарушения данного правила – будут повышенные риски от колебания курса. Как мы видим по соотношению в общих чертах все не так плохо, как могло бы показаться. Также стоит не забывать, что а) погашение кредитов компании предстоит не сейчас (то есть курсовая разница на сегодня не несет существенных потерь), курс может быть иным, а вот выручка используется/оборачивается в более короткие сроки b) валютные обязательства компании обходятся существенно дешевле чем кредитование в рублях, кредиты в долл. по 2,3%-2,8%, в то время как рублевые ставки 3%-5,7% c) целевое назначение кредитов.

Привлеченные средства были не только в 19гг., но и 275 млн долл. в марте-мае 2020, а за отчетной датой компания осуществила погашение кредитов и облигаций на сумму 694 млн долл.

— Не нарисуют ли снова «финансовые расходы». В целом вы сами в состоянии предварительно определить примерное направление статьи финансовых расходов имея сведения о кредитном портфеле и данные по изменению курсу за период. Ну например курс $ с 30.09.20 по 30.12.20 снизился на ~5%. Здесь особо рисовать нечего, переоценка кредитного портфеля и депозитов — весьма прозрачная история.

Еще немного общего из взгляда компании на прогнозы.

Для прогнозирования денежных потоков за основу был принят вариант пересмотренного плана Группы по продажам и добыче, учитывающий сокращение спроса и добычи алмазов в 2020-2021гг. и базирующийся на следующих предпосылках:

— Экономическая ситуация в РФ: сохранение среднесрочного темпа роста экономики и инфляции в соответствии с планами, озвученными Правительством РФ;

— Существенное снижение уровня продаж в 2020 года по сравнению с 2019 и начало восстановления спроса начиная с 3 квартала 2020 г.;

— Долгосрочный прогноз роста цен на алмазную продукцию на 1-3% в долларовом эквиваленте;

— На период после 2021 года для целей прогноза приняты докризисные планы по производству и добыче. Основные допущения, с учетом которых рассчитывались возмещаемые величины, касались ставки дисконтирования, цен на алмазы и объема продаж. В качестве ставки дисконтирования использовалась средневзвешенная стоимость капитала Группы (WACC) (ставка до вычета налогов), которая была принята на уровне 14,9% годовых на весь прогнозный период.

Прочее.

«Вся эта избиная хрень про супер-пупер продажи ниочем». Вы отчасти правы, людей привлекают в бумагу (супер-пупер продаж сильно нет, отчет условно-нейтрален), но готов ли ваш депозит спорить с вновь прибывшими инвесторами. Замечу, что заинтересованными лицами использован еще не весь арсенал для роста бумаги.

«Идет раздача на хаях, идет раздача». Если вы про показатели общего спроса и общего предложения из стакана, то не уверен, что они отражают реальное положение дел на сегодня. А зачем могут и кто, ставить такие плиты за необозримым уровнем 109+ можно долго догадываться.

Не стараюсь вас убедить в чем-то, но существует множество как реальных так и мнимых причин движения цены. Будет ли повторный пробой вверх — время покажет, но если предположить, что будет. То все кто в короткой и выкупят бумагу у крупняка по 110+ на хаях.