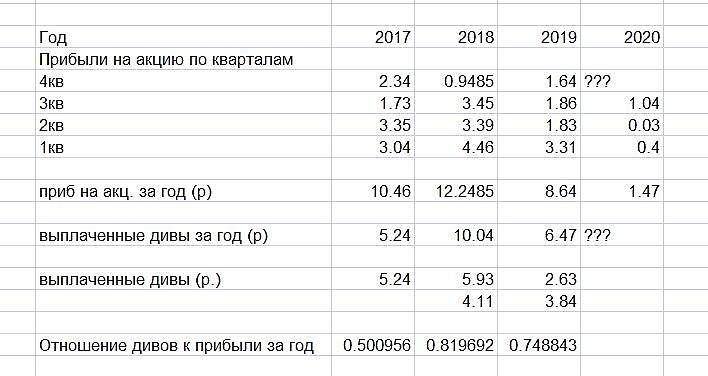

Падают продажи, но что еще хуже падают цены и это тренд вполне глобальный. Какие могут быть перспективы?

Volk_in_Moscow, так падают продажи, что аж выросли

Константин Гульбин, речь не о 4-м квартале, который был после совсем уж низкого старта, в середине года, а годе в целом.

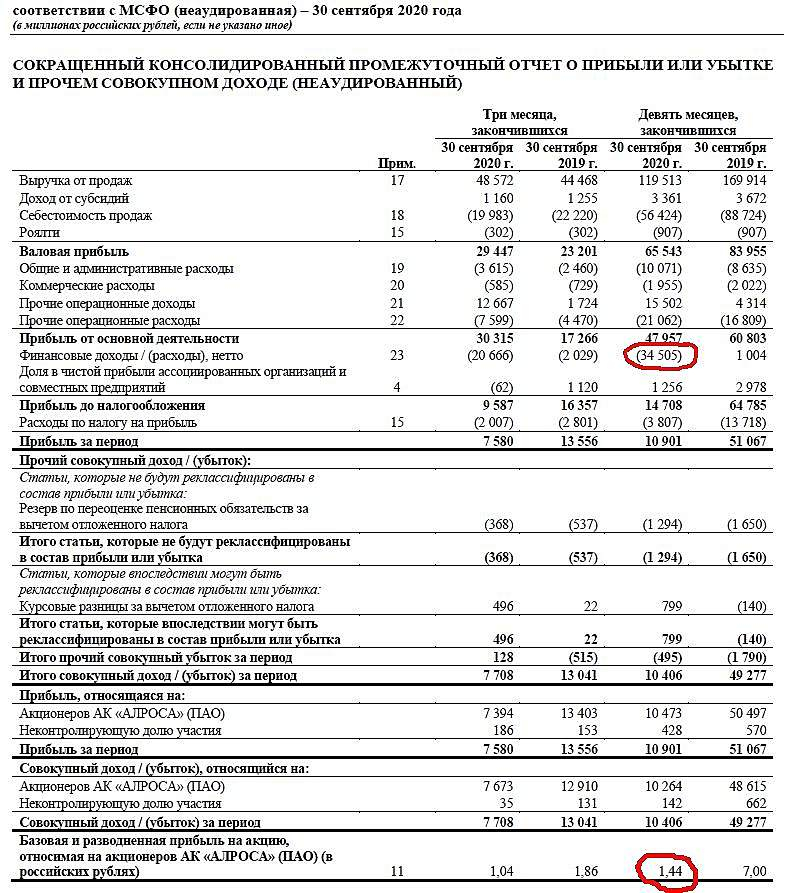

С официального сайта (страница 5).

www.alrosa.ru/wp-content/uploads/2021/01/ALROSA-Q4-2020-Trading-Update-IR-release-21-01-2021-RUS.pdf

И даже то что заработали в 4-м квартале походу вылили на возврат кредитов.