комментарии Вадим Рахаев на форуме

-

any_to_real, задушили чиновники энергетиков дэпээмами :) Износ по отрасли выше 40%? У меня есть Гидра, Юнипро, МОЭСК. Сравнивал их с западными коллегами — не наблюдаю какой-то печали. (Есть #HE, продал E.On в пользу ETF на Европу).

any_to_real, задушили чиновники энергетиков дэпээмами :) Износ по отрасли выше 40%? У меня есть Гидра, Юнипро, МОЭСК. Сравнивал их с западными коллегами — не наблюдаю какой-то печали. (Есть #HE, продал E.On в пользу ETF на Европу).

О! делимся прогнозами на цену? Давайте я тоже :) Я пока в лосях если что.

Итак, если взглянуть на профиль объемов за последние 6 недель, то можно заметить, что объемы в первой триаде были с преобладанием падения цены и максимумы словили в районе 451 рубля (намного ниже таргета 500 рублей с которого падали в течении этих 6 недель).

Далее в течении 3х недель (после отчета 3Q2021) профиль объема ловит максимумы в диапазоне 443-450 рубля лесенкой вниз, при этом с преобладанием покупок. Складывается ощущение, что происходит набор позы в диапазоне 443-453 рубля. Цена встречает поддержку на 434-438 рублей (за исключеним паники 13 декабря на низких объемах).

Я поставил таргет на min 500 max 560 рублей т.к. TTM по EPS на 3Q2021 составляет 75.56, что на 37% выше чем EPS по итогам 2017 года. Если взять цену на момент отчета Y2017, то рост PS к EPS должен дать примерно 560 рублей.

Надеялся на половину этого роста хотя бы на новогодних ралли или до дивотсечки 06.01, но уже не верю. :( Продолжаю держать таргет до годового отчета. Буду набирать позу на 28.12 (если цена пойдет вниз, когда другие лося будут фиксировать на налоговой оптимизации) или 06.01 на див.гэпе.

Если учитывать рост ключевой ставки, брать к ней +3% премии за риск, и ориентироваться на текущие ожидания объемов дивидендов, то таргет цена грустная — 105 руб :(((((

jaropolk, вы, конечно, смешны — 105 рублей таргет)) но рассуждения имеют место быть

Расим Касимов, согласен 105 рублей — это очень агрессивный таргет :))) мне тоже не верится.

jaropolk, вы наверное дивиденды за квартал и годовой дивиденд перепутали… вам компаня уже заплатила-заплатит 26,5р и заплатит еще за 4й квартал. В общем уж простите, но графики, выводы все ххххх и чушь в конце сразу показывает ваше понимание фундаментала компании.

drumer, спасибо! Нашли в моей табличке ошибку, действительно, там записаны были дивы 9,98 (дивы 3Q21, а не прогноз на следующие дивы). Ок. таргет цена — 408 руб для TATNP (кстати тоже забыл написать, на скрине видно, а в тексте нигде).

Вы правы, у меня нет никакого понимания фундаментала компании, а у вас походу нет навыков культурного общения и фундаментального понимания целей подобных форумов и сообществ. ;)

jaropolk, народ по таргету 105 рублей не просто так угарает. Откройте годовой отчёт компании за 2020 год на 12-й странице (структура). Мысленно выбросьте из компании сегмент нефтегазодобычи. Оставшиеся бизнесы будут стоить существенно дороже 105 рублей за акцию.

Вадим Рахаев, в моей стратегии инвестирования нет «стоимости бизнеса», я смотрю только на свободный денежный поток, которым компания делится с инвесторами. Капексы, стоимость бренда, стоимость нематериальных активов в нашей стране легко просерается глазом моргнуть не успеете.

jaropolk, сложно просрать весомую часть экономики профицитного региона. Просрать Танеко — это не 20 палаток с шаурмой подрезать. Условный «Зенит» в отчётности можно задисконтировать — там любое «чудо» случиться может. Но НПЗ, нефте- и газохимию, шинный бизнес, сеть АЗС, энергетика… При мажорах в лице РФ и Татарстана… Это тот случай, когда можно считать всё достаточно спокойно на мой взгляд, хотя Ваши опасения я понимаю, но не разделяю их в данном конкретном случае.На этом форуме утверждения без расчетов … сами понимаете…

baobab, есть возможность заглянуть в будущее? объективно. без геометрии на графике?

или калькулятор может дать точный ответ на будущее цены??

я приводил примеры не только давней истории, но и свежих данных. что рынку пофигу все эти доходности которые вы считаете основанием для предсказаний. и если вам интересен инструмент с точки зрения своих расчётов возврата на вложенные рубли в него то вы без разговоров о будущей цене вложите в него свои кровные

Андрей Станиславович Сидлецкий,

Да и цену Вы сможете сами посчитать: 27 руб дивы, нормальная ожидаемая доходность от вложения 12%… куда должна пойти цена бумаги, чтобы возбудить инвесторов? Вы ведь можете сами посчитать…

baobab, в рассуждениях ошибка: "… куда должна пойти цена бумаги..."

Вадим Рахаев,

???? В чем порок?

baobab, Вы фиксируете прочее и задаётесь вопросом куда пойдёт цена, как-будто спекулянты на рынке двигают экономику, а не экономика указывает спекулянтам как правильно работать… Доходность приходит в норму к прочим инструментам, а не наоборот. Значит задача сводится к стоимости денег, которая переменна, а не фиксирована, как Вы пытаетесь посчитать.

При базовом сценарии ЦБ, 11 февраля мы увидим +25-50бп и нейтральную риторику. В этом сценарии Сбер вероятно будет в коридоре 301.5-317 за обычку.

Более реальным на мой взгляд выглядит сценарий +100бп и умеренно жёсткая риторика ЦБ. Инфляция приблизится к 9%, но появятся драйверы разворота. Рынок заложит 2 раза по +50бп 18 марта и +25бп 29 апреля. В этом сценарии Сбер веорятно уйдёт к 250 за обычку, возможно под 250 при избыточном страхе.

При инфляционном негативе и всплеске инфляции в промышленности мы можем словить три по сто. И тут @Lis' без проблем увидит ниже 200, а может и ещё ниже к дивотсечке при 230-250 в марте.

При этом любые намёки на смягчение международного фона при активации инфраструктурных проектов подтянут внутренние оценки Сбера вверх. Если очень грубо, то каждые +0.1% прогноза роста экономики к базе это примерно +1% к котировкам Сбера.

Вадим Рахаев, То есть политика ЦБ и опускает цены акций? Логично в сравнении с версией, что нерезы на инсайде о войне убежали из бумаг РФ. Следим за брошками Набиулиной и подыскиваем костюм с отливом? Закупаться будем весной и к осени пойдем в гору?

Егор Кожемякин, политика ЦБ — контролировать стоимость и покупательную способность денег. Само собой, с оглядкой на экономику (производство), на потребителей.

Когда закупаться и когда пойдёт в гору — неизвестно. Там тьма сценариев. Но наш ЦБ даёт достаточно явные сигналы что будет делать и рассказывает о планах наперёд. Инвестировать, полагаясь на пресс-релизы ЦБ всяко проще, чем гадать кто и где взбзднуть может.

Вадим Рахаев, как дает, так и забирает — почти никто не понял такого резкого снижения ставки на ковиде, почти никто не понимает такого резкого роста ставки сейчас.

any_to_real,

1. Ковид19 — локдауны, всем страшно, народ по домам, у большого количества людей иссякают финансовые запасы. Под угрозой спрос и падение объёмов экономики.

Решения из учебника экономики:

— Хочешь раскрутить экономику — строй что угодно в большом объёме (дома, инфраструктуру, да хоть диснейленды)

— Сделай деньги дешевле — станут доступнее кредиты для бизнеса (оборотка и капекс) и люди станут меньше сберегать и больше тратить

2. Пришла инфляция — подружка роста и дешёвых денег

Решение из учебника экономики:

— Ставки вверх, стимулируй сберегать, не давай дешёвый кредиты, ограничь спрос, остуди пыл.

Вадим Рахаев, учебники экономики всем понятны, ага, а жесткий подъем ставки на кризисе предложения, снижающий еще больше это самое предложение удушением малого и среднего бизнеса, чтобы победить инфляцию путевок в Турцию и заставить малоимущих вместо покупки ипотеки хранить деньги на льготных вкладах для малоимущих — вот это уже не очень

any_to_real, у Вас есть чаша весов, на которой лежат два зла:

— Растущая инфляция с риском инфляционной спирали (объективным риском)

— Замедление и/или снижение показателей предприятий СМБ

На мой субъективный взгляд, выбор очевиден.

Второе: у Вас логическая ошибка. Малоимущие и ипотека — несовместимые понятия. Способность приобретать жильё в собственность (включая инструменты ипотечного кредитования) — это характеристика среднего класса.

Вадим Рахаев, это не у меня ошибка, это у ЦБ ошибка, что малоимущие какие-то вклады открывают

А на чаше весов лежит, повторюсь, инфляция из-за кризиса предложения — снижение показателей предприятий СМБ бьет по предложению еще сильнее. И отрабатывают по анекдоту — нет сынок, ты будешь меньше есть.

any_to_real, меня учили так:

— ресурсы ограничены

— хотелки безграничны

Вы очень прямо смотрите на спрос, предложение и инфляцию. Если картина так проста, как Вы описываете, то что должен сделать ЦБ РФ, чтобы:

— Не росли тарифы на связь (у нас же нет кризиса предложения сим-карт)

— Не росли тарифы на электроэнергию (а их ограничивают) — у нас же нет кризиса предложения водности водохранилищ и нехватки энергоресурсов

Продолжать можно долго, но всё ли предложение способен отыграть российский бизнес? Или инфляцию мы в том числе импортируем из США, ЕС, Китая, а лишь долю экспортируем в страны СНГ и частично на ближний восток, в Азию, ЛА и Африку?

Вы хотите сложную схему вместо простого переключателя ставки. Со сложной схемой чиновники обгадятся — не надо. Не просто умные, а выдающиеся учёные не умеют прогнозировать инфляцию. Вы предлагаете взять роль ЦБ нашему Минфину и точечно отрегулировать инфляцию, спрос и предложение? Пожалуйста, Не Надо!

Вадим Рахаев, ну это опять же не я смотрю, это всякий профессор Кричевский ну и люди со званиями попроще.

А причем тут рост тарифов на электроэнергию? У нас они под госконтролем, энергетики с манки на крупу перебиваются, задарма людям лапмпочки включают. А многим так вообще бесплатно. Как на них низкая ставка может повлиять?

А вот лично я смотрю так — есть у меня знакомые, частную медлавочку держат, кое-как на господдержке пережили 2020, а сейчас жепь продолжается, перекредитовываться надо уже под конские проценты, и это на фоне того, что сотрудники бегут — зарплаты низкие. Ну ессно задирают цены, а УЗИ потреблять люди меньше не могуть

any_to_real, для энергетиков низкая ставка — рай. Колоссальный капекс и низкая маржинальность. Вы шутите про ставки и энергетиков? Они при росте ставки не просто так летят вниз. Причина не только в дивдохе. Норму долга к эбитде посмотрите у энергетиков в РФ и по планете. В ЕС у энергетиков 4.5 — не зашквар, а консервативное управление финансами.

Вадим Рахаев, это все хорошо, но причем здесь рост тарифов на электроэнергию в России-то?

any_to_real, при том, что по Вашей логике инфляция исключительно от недопроизводства и нехватки чего-либо. А э/э в РФ в профиците. То есть цена должна по Вашей логике падать, а она растёт и сдерживается лишь приказами правительства.На этом форуме утверждения без расчетов … сами понимаете…

baobab, есть возможность заглянуть в будущее? объективно. без геометрии на графике?

или калькулятор может дать точный ответ на будущее цены??

я приводил примеры не только давней истории, но и свежих данных. что рынку пофигу все эти доходности которые вы считаете основанием для предсказаний. и если вам интересен инструмент с точки зрения своих расчётов возврата на вложенные рубли в него то вы без разговоров о будущей цене вложите в него свои кровные

Андрей Станиславович Сидлецкий,

Да и цену Вы сможете сами посчитать: 27 руб дивы, нормальная ожидаемая доходность от вложения 12%… куда должна пойти цена бумаги, чтобы возбудить инвесторов? Вы ведь можете сами посчитать…

baobab, в рассуждениях ошибка: "… куда должна пойти цена бумаги..."

Вадим Рахаев,

???? В чем порок?

baobab, Вы фиксируете прочее и задаётесь вопросом куда пойдёт цена, как-будто спекулянты на рынке двигают экономику, а не экономика указывает спекулянтам как правильно работать… Доходность приходит в норму к прочим инструментам, а не наоборот. Значит задача сводится к стоимости денег, которая переменна, а не фиксирована, как Вы пытаетесь посчитать.

При базовом сценарии ЦБ, 11 февраля мы увидим +25-50бп и нейтральную риторику. В этом сценарии Сбер вероятно будет в коридоре 301.5-317 за обычку.

Более реальным на мой взгляд выглядит сценарий +100бп и умеренно жёсткая риторика ЦБ. Инфляция приблизится к 9%, но появятся драйверы разворота. Рынок заложит 2 раза по +50бп 18 марта и +25бп 29 апреля. В этом сценарии Сбер веорятно уйдёт к 250 за обычку, возможно под 250 при избыточном страхе.

При инфляционном негативе и всплеске инфляции в промышленности мы можем словить три по сто. И тут @Lis' без проблем увидит ниже 200, а может и ещё ниже к дивотсечке при 230-250 в марте.

При этом любые намёки на смягчение международного фона при активации инфраструктурных проектов подтянут внутренние оценки Сбера вверх. Если очень грубо, то каждые +0.1% прогноза роста экономики к базе это примерно +1% к котировкам Сбера.

Вадим Рахаев, То есть политика ЦБ и опускает цены акций? Логично в сравнении с версией, что нерезы на инсайде о войне убежали из бумаг РФ. Следим за брошками Набиулиной и подыскиваем костюм с отливом? Закупаться будем весной и к осени пойдем в гору?

Егор Кожемякин, политика ЦБ — контролировать стоимость и покупательную способность денег. Само собой, с оглядкой на экономику (производство), на потребителей.

Когда закупаться и когда пойдёт в гору — неизвестно. Там тьма сценариев. Но наш ЦБ даёт достаточно явные сигналы что будет делать и рассказывает о планах наперёд. Инвестировать, полагаясь на пресс-релизы ЦБ всяко проще, чем гадать кто и где взбзднуть может.

Вадим Рахаев, как дает, так и забирает — почти никто не понял такого резкого снижения ставки на ковиде, почти никто не понимает такого резкого роста ставки сейчас.

any_to_real,

1. Ковид19 — локдауны, всем страшно, народ по домам, у большого количества людей иссякают финансовые запасы. Под угрозой спрос и падение объёмов экономики.

Решения из учебника экономики:

— Хочешь раскрутить экономику — строй что угодно в большом объёме (дома, инфраструктуру, да хоть диснейленды)

— Сделай деньги дешевле — станут доступнее кредиты для бизнеса (оборотка и капекс) и люди станут меньше сберегать и больше тратить

2. Пришла инфляция — подружка роста и дешёвых денег

Решение из учебника экономики:

— Ставки вверх, стимулируй сберегать, не давай дешёвый кредиты, ограничь спрос, остуди пыл.

Вадим Рахаев, учебники экономики всем понятны, ага, а жесткий подъем ставки на кризисе предложения, снижающий еще больше это самое предложение удушением малого и среднего бизнеса, чтобы победить инфляцию путевок в Турцию и заставить малоимущих вместо покупки ипотеки хранить деньги на льготных вкладах для малоимущих — вот это уже не очень

any_to_real, у Вас есть чаша весов, на которой лежат два зла:

— Растущая инфляция с риском инфляционной спирали (объективным риском)

— Замедление и/или снижение показателей предприятий СМБ

На мой субъективный взгляд, выбор очевиден.

Второе: у Вас логическая ошибка. Малоимущие и ипотека — несовместимые понятия. Способность приобретать жильё в собственность (включая инструменты ипотечного кредитования) — это характеристика среднего класса.

Вадим Рахаев, это не у меня ошибка, это у ЦБ ошибка, что малоимущие какие-то вклады открывают

А на чаше весов лежит, повторюсь, инфляция из-за кризиса предложения — снижение показателей предприятий СМБ бьет по предложению еще сильнее. И отрабатывают по анекдоту — нет сынок, ты будешь меньше есть.

any_to_real, меня учили так:

— ресурсы ограничены

— хотелки безграничны

Вы очень прямо смотрите на спрос, предложение и инфляцию. Если картина так проста, как Вы описываете, то что должен сделать ЦБ РФ, чтобы:

— Не росли тарифы на связь (у нас же нет кризиса предложения сим-карт)

— Не росли тарифы на электроэнергию (а их ограничивают) — у нас же нет кризиса предложения водности водохранилищ и нехватки энергоресурсов

Продолжать можно долго, но всё ли предложение способен отыграть российский бизнес? Или инфляцию мы в том числе импортируем из США, ЕС, Китая, а лишь долю экспортируем в страны СНГ и частично на ближний восток, в Азию, ЛА и Африку?

Вы хотите сложную схему вместо простого переключателя ставки. Со сложной схемой чиновники обгадятся — не надо. Не просто умные, а выдающиеся учёные не умеют прогнозировать инфляцию. Вы предлагаете взять роль ЦБ нашему Минфину и точечно отрегулировать инфляцию, спрос и предложение? Пожалуйста, Не Надо!

Вадим Рахаев, в целом средняя ставка уравновешивается чуть ли не до нуля (условно)через бюджетные кредиты минфина. не рассматриваете такую ситуацию?

Андрей Станиславович Сидлецкий, до нуля: никак нет. А значение я посчитать не способен в принципе — я же не институт с кучей экономистов. Но если брать все меры господдержки, то в ряде областей — согласен, что ставки у нас отрицательные по факту. Только из предприятий СМБ этим мало кто пользуется. Всем лень пятую точку оторвать, либо работают не совсем белым-бело. А по нашим ПАО в той же сельхозке прекрасно видно, как ставка снижается если реально работать над этим.

Вадим Рахаев, про лень соглашусь

Андрей Станиславович Сидлецкий, лень — это про нас в терминале, а не про СМБ, где у народа все на карту поставлено и за лишний рубель готовы на пузе в Африку сползать.

any_to_real, вероятно, от региона ещё зависит. В Москве — лень в 99% случаев.

Сталкивался на практике: mbm.mos.ru/article/dengi/subsidii/vse-subsidii-ot-moskvy-kak-ikh-poluchit_2016

Работает всё это чудо примерно с 2009-го года (может и раньше — я столкнулся тогда). Почитайте. На практике — связываетесь, Вам выделяют консультанта от города, который помогает подобрать программу и оформить бизнес-план и собрать документы. Его KPI — защита кандидатов и полученные субсидии. Если не пытаетесь тупо наколоть город, а создаёте реальные рабочие места и добавочную стоимость — кэш залетает. Гасится налогами. Пользуются единицы почему-то, хотя реклама на каждом шагу.На этом форуме утверждения без расчетов … сами понимаете…

baobab, есть возможность заглянуть в будущее? объективно. без геометрии на графике?

или калькулятор может дать точный ответ на будущее цены??

я приводил примеры не только давней истории, но и свежих данных. что рынку пофигу все эти доходности которые вы считаете основанием для предсказаний. и если вам интересен инструмент с точки зрения своих расчётов возврата на вложенные рубли в него то вы без разговоров о будущей цене вложите в него свои кровные

Андрей Станиславович Сидлецкий,

Да и цену Вы сможете сами посчитать: 27 руб дивы, нормальная ожидаемая доходность от вложения 12%… куда должна пойти цена бумаги, чтобы возбудить инвесторов? Вы ведь можете сами посчитать…

baobab, в рассуждениях ошибка: "… куда должна пойти цена бумаги..."

Вадим Рахаев,

???? В чем порок?

baobab, Вы фиксируете прочее и задаётесь вопросом куда пойдёт цена, как-будто спекулянты на рынке двигают экономику, а не экономика указывает спекулянтам как правильно работать… Доходность приходит в норму к прочим инструментам, а не наоборот. Значит задача сводится к стоимости денег, которая переменна, а не фиксирована, как Вы пытаетесь посчитать.

При базовом сценарии ЦБ, 11 февраля мы увидим +25-50бп и нейтральную риторику. В этом сценарии Сбер вероятно будет в коридоре 301.5-317 за обычку.

Более реальным на мой взгляд выглядит сценарий +100бп и умеренно жёсткая риторика ЦБ. Инфляция приблизится к 9%, но появятся драйверы разворота. Рынок заложит 2 раза по +50бп 18 марта и +25бп 29 апреля. В этом сценарии Сбер веорятно уйдёт к 250 за обычку, возможно под 250 при избыточном страхе.

При инфляционном негативе и всплеске инфляции в промышленности мы можем словить три по сто. И тут @Lis' без проблем увидит ниже 200, а может и ещё ниже к дивотсечке при 230-250 в марте.

При этом любые намёки на смягчение международного фона при активации инфраструктурных проектов подтянут внутренние оценки Сбера вверх. Если очень грубо, то каждые +0.1% прогноза роста экономики к базе это примерно +1% к котировкам Сбера.

Вадим Рахаев, То есть политика ЦБ и опускает цены акций? Логично в сравнении с версией, что нерезы на инсайде о войне убежали из бумаг РФ. Следим за брошками Набиулиной и подыскиваем костюм с отливом? Закупаться будем весной и к осени пойдем в гору?

Егор Кожемякин, политика ЦБ — контролировать стоимость и покупательную способность денег. Само собой, с оглядкой на экономику (производство), на потребителей.

Когда закупаться и когда пойдёт в гору — неизвестно. Там тьма сценариев. Но наш ЦБ даёт достаточно явные сигналы что будет делать и рассказывает о планах наперёд. Инвестировать, полагаясь на пресс-релизы ЦБ всяко проще, чем гадать кто и где взбзднуть может.

Вадим Рахаев, как дает, так и забирает — почти никто не понял такого резкого снижения ставки на ковиде, почти никто не понимает такого резкого роста ставки сейчас.

any_to_real,

1. Ковид19 — локдауны, всем страшно, народ по домам, у большого количества людей иссякают финансовые запасы. Под угрозой спрос и падение объёмов экономики.

Решения из учебника экономики:

— Хочешь раскрутить экономику — строй что угодно в большом объёме (дома, инфраструктуру, да хоть диснейленды)

— Сделай деньги дешевле — станут доступнее кредиты для бизнеса (оборотка и капекс) и люди станут меньше сберегать и больше тратить

2. Пришла инфляция — подружка роста и дешёвых денег

Решение из учебника экономики:

— Ставки вверх, стимулируй сберегать, не давай дешёвый кредиты, ограничь спрос, остуди пыл.

Вадим Рахаев, учебники экономики всем понятны, ага, а жесткий подъем ставки на кризисе предложения, снижающий еще больше это самое предложение удушением малого и среднего бизнеса, чтобы победить инфляцию путевок в Турцию и заставить малоимущих вместо покупки ипотеки хранить деньги на льготных вкладах для малоимущих — вот это уже не очень

any_to_real, у Вас есть чаша весов, на которой лежат два зла:

— Растущая инфляция с риском инфляционной спирали (объективным риском)

— Замедление и/или снижение показателей предприятий СМБ

На мой субъективный взгляд, выбор очевиден.

Второе: у Вас логическая ошибка. Малоимущие и ипотека — несовместимые понятия. Способность приобретать жильё в собственность (включая инструменты ипотечного кредитования) — это характеристика среднего класса.

Вадим Рахаев, это не у меня ошибка, это у ЦБ ошибка, что малоимущие какие-то вклады открывают

А на чаше весов лежит, повторюсь, инфляция из-за кризиса предложения — снижение показателей предприятий СМБ бьет по предложению еще сильнее. И отрабатывают по анекдоту — нет сынок, ты будешь меньше есть.

any_to_real, меня учили так:

— ресурсы ограничены

— хотелки безграничны

Вы очень прямо смотрите на спрос, предложение и инфляцию. Если картина так проста, как Вы описываете, то что должен сделать ЦБ РФ, чтобы:

— Не росли тарифы на связь (у нас же нет кризиса предложения сим-карт)

— Не росли тарифы на электроэнергию (а их ограничивают) — у нас же нет кризиса предложения водности водохранилищ и нехватки энергоресурсов

Продолжать можно долго, но всё ли предложение способен отыграть российский бизнес? Или инфляцию мы в том числе импортируем из США, ЕС, Китая, а лишь долю экспортируем в страны СНГ и частично на ближний восток, в Азию, ЛА и Африку?

Вы хотите сложную схему вместо простого переключателя ставки. Со сложной схемой чиновники обгадятся — не надо. Не просто умные, а выдающиеся учёные не умеют прогнозировать инфляцию. Вы предлагаете взять роль ЦБ нашему Минфину и точечно отрегулировать инфляцию, спрос и предложение? Пожалуйста, Не Надо!

Вадим Рахаев, ну это опять же не я смотрю, это всякий профессор Кричевский ну и люди со званиями попроще.

А причем тут рост тарифов на электроэнергию? У нас они под госконтролем, энергетики с манки на крупу перебиваются, задарма людям лапмпочки включают. А многим так вообще бесплатно. Как на них низкая ставка может повлиять?

А вот лично я смотрю так — есть у меня знакомые, частную медлавочку держат, кое-как на господдержке пережили 2020, а сейчас жепь продолжается, перекредитовываться надо уже под конские проценты, и это на фоне того, что сотрудники бегут — зарплаты низкие. Ну ессно задирают цены, а УЗИ потреблять люди меньше не могуть

any_to_real, для энергетиков низкая ставка — рай. Колоссальный капекс и низкая маржинальность. Вы шутите про ставки и энергетиков? Они при росте ставки не просто так летят вниз. Причина не только в дивдохе. Норму долга к эбитде посмотрите у энергетиков в РФ и по планете. В ЕС у энергетиков 4.5 — не зашквар, а консервативное управление финансами.На этом форуме утверждения без расчетов … сами понимаете…

baobab, есть возможность заглянуть в будущее? объективно. без геометрии на графике?

или калькулятор может дать точный ответ на будущее цены??

я приводил примеры не только давней истории, но и свежих данных. что рынку пофигу все эти доходности которые вы считаете основанием для предсказаний. и если вам интересен инструмент с точки зрения своих расчётов возврата на вложенные рубли в него то вы без разговоров о будущей цене вложите в него свои кровные

Андрей Станиславович Сидлецкий,

Да и цену Вы сможете сами посчитать: 27 руб дивы, нормальная ожидаемая доходность от вложения 12%… куда должна пойти цена бумаги, чтобы возбудить инвесторов? Вы ведь можете сами посчитать…

baobab, в рассуждениях ошибка: "… куда должна пойти цена бумаги..."

Вадим Рахаев,

???? В чем порок?

baobab, Вы фиксируете прочее и задаётесь вопросом куда пойдёт цена, как-будто спекулянты на рынке двигают экономику, а не экономика указывает спекулянтам как правильно работать… Доходность приходит в норму к прочим инструментам, а не наоборот. Значит задача сводится к стоимости денег, которая переменна, а не фиксирована, как Вы пытаетесь посчитать.

При базовом сценарии ЦБ, 11 февраля мы увидим +25-50бп и нейтральную риторику. В этом сценарии Сбер вероятно будет в коридоре 301.5-317 за обычку.

Более реальным на мой взгляд выглядит сценарий +100бп и умеренно жёсткая риторика ЦБ. Инфляция приблизится к 9%, но появятся драйверы разворота. Рынок заложит 2 раза по +50бп 18 марта и +25бп 29 апреля. В этом сценарии Сбер веорятно уйдёт к 250 за обычку, возможно под 250 при избыточном страхе.

При инфляционном негативе и всплеске инфляции в промышленности мы можем словить три по сто. И тут @Lis' без проблем увидит ниже 200, а может и ещё ниже к дивотсечке при 230-250 в марте.

При этом любые намёки на смягчение международного фона при активации инфраструктурных проектов подтянут внутренние оценки Сбера вверх. Если очень грубо, то каждые +0.1% прогноза роста экономики к базе это примерно +1% к котировкам Сбера.

Вадим Рахаев, То есть политика ЦБ и опускает цены акций? Логично в сравнении с версией, что нерезы на инсайде о войне убежали из бумаг РФ. Следим за брошками Набиулиной и подыскиваем костюм с отливом? Закупаться будем весной и к осени пойдем в гору?

Егор Кожемякин, политика ЦБ — контролировать стоимость и покупательную способность денег. Само собой, с оглядкой на экономику (производство), на потребителей.

Когда закупаться и когда пойдёт в гору — неизвестно. Там тьма сценариев. Но наш ЦБ даёт достаточно явные сигналы что будет делать и рассказывает о планах наперёд. Инвестировать, полагаясь на пресс-релизы ЦБ всяко проще, чем гадать кто и где взбзднуть может.

Вадим Рахаев, как дает, так и забирает — почти никто не понял такого резкого снижения ставки на ковиде, почти никто не понимает такого резкого роста ставки сейчас.

any_to_real,

1. Ковид19 — локдауны, всем страшно, народ по домам, у большого количества людей иссякают финансовые запасы. Под угрозой спрос и падение объёмов экономики.

Решения из учебника экономики:

— Хочешь раскрутить экономику — строй что угодно в большом объёме (дома, инфраструктуру, да хоть диснейленды)

— Сделай деньги дешевле — станут доступнее кредиты для бизнеса (оборотка и капекс) и люди станут меньше сберегать и больше тратить

2. Пришла инфляция — подружка роста и дешёвых денег

Решение из учебника экономики:

— Ставки вверх, стимулируй сберегать, не давай дешёвый кредиты, ограничь спрос, остуди пыл.

Вадим Рахаев, учебники экономики всем понятны, ага, а жесткий подъем ставки на кризисе предложения, снижающий еще больше это самое предложение удушением малого и среднего бизнеса, чтобы победить инфляцию путевок в Турцию и заставить малоимущих вместо покупки ипотеки хранить деньги на льготных вкладах для малоимущих — вот это уже не очень

any_to_real, у Вас есть чаша весов, на которой лежат два зла:

— Растущая инфляция с риском инфляционной спирали (объективным риском)

— Замедление и/или снижение показателей предприятий СМБ

На мой субъективный взгляд, выбор очевиден.

Второе: у Вас логическая ошибка. Малоимущие и ипотека — несовместимые понятия. Способность приобретать жильё в собственность (включая инструменты ипотечного кредитования) — это характеристика среднего класса.

Вадим Рахаев, это не у меня ошибка, это у ЦБ ошибка, что малоимущие какие-то вклады открывают

А на чаше весов лежит, повторюсь, инфляция из-за кризиса предложения — снижение показателей предприятий СМБ бьет по предложению еще сильнее. И отрабатывают по анекдоту — нет сынок, ты будешь меньше есть.

any_to_real, меня учили так:

— ресурсы ограничены

— хотелки безграничны

Вы очень прямо смотрите на спрос, предложение и инфляцию. Если картина так проста, как Вы описываете, то что должен сделать ЦБ РФ, чтобы:

— Не росли тарифы на связь (у нас же нет кризиса предложения сим-карт)

— Не росли тарифы на электроэнергию (а их ограничивают) — у нас же нет кризиса предложения водности водохранилищ и нехватки энергоресурсов

Продолжать можно долго, но всё ли предложение способен отыграть российский бизнес? Или инфляцию мы в том числе импортируем из США, ЕС, Китая, а лишь долю экспортируем в страны СНГ и частично на ближний восток, в Азию, ЛА и Африку?

Вы хотите сложную схему вместо простого переключателя ставки. Со сложной схемой чиновники обгадятся — не надо. Не просто умные, а выдающиеся учёные не умеют прогнозировать инфляцию. Вы предлагаете взять роль ЦБ нашему Минфину и точечно отрегулировать инфляцию, спрос и предложение? Пожалуйста, Не Надо!

Вадим Рахаев, в целом средняя ставка уравновешивается чуть ли не до нуля (условно)через бюджетные кредиты минфина. не рассматриваете такую ситуацию?

Андрей Станиславович Сидлецкий, до нуля: никак нет. А значение я посчитать не способен в принципе — я же не институт с кучей экономистов. Но если брать все меры господдержки, то в ряде областей — согласен, что ставки у нас отрицательные по факту. Только из предприятий СМБ этим мало кто пользуется. Всем лень пятую точку оторвать, либо работают не совсем белым-бело. А по нашим ПАО в той же сельхозке прекрасно видно, как ставка снижается если реально работать над этим.О! делимся прогнозами на цену? Давайте я тоже :) Я пока в лосях если что.

Итак, если взглянуть на профиль объемов за последние 6 недель, то можно заметить, что объемы в первой триаде были с преобладанием падения цены и максимумы словили в районе 451 рубля (намного ниже таргета 500 рублей с которого падали в течении этих 6 недель).

Далее в течении 3х недель (после отчета 3Q2021) профиль объема ловит максимумы в диапазоне 443-450 рубля лесенкой вниз, при этом с преобладанием покупок. Складывается ощущение, что происходит набор позы в диапазоне 443-453 рубля. Цена встречает поддержку на 434-438 рублей (за исключеним паники 13 декабря на низких объемах).

Я поставил таргет на min 500 max 560 рублей т.к. TTM по EPS на 3Q2021 составляет 75.56, что на 37% выше чем EPS по итогам 2017 года. Если взять цену на момент отчета Y2017, то рост PS к EPS должен дать примерно 560 рублей.

Надеялся на половину этого роста хотя бы на новогодних ралли или до дивотсечки 06.01, но уже не верю. :( Продолжаю держать таргет до годового отчета. Буду набирать позу на 28.12 (если цена пойдет вниз, когда другие лося будут фиксировать на налоговой оптимизации) или 06.01 на див.гэпе.

Если учитывать рост ключевой ставки, брать к ней +3% премии за риск, и ориентироваться на текущие ожидания объемов дивидендов, то таргет цена грустная — 105 руб :(((((

jaropolk, вы, конечно, смешны — 105 рублей таргет)) но рассуждения имеют место быть

Расим Касимов, согласен 105 рублей — это очень агрессивный таргет :))) мне тоже не верится.

jaropolk, вы наверное дивиденды за квартал и годовой дивиденд перепутали… вам компаня уже заплатила-заплатит 26,5р и заплатит еще за 4й квартал. В общем уж простите, но графики, выводы все ххххх и чушь в конце сразу показывает ваше понимание фундаментала компании.

drumer, спасибо! Нашли в моей табличке ошибку, действительно, там записаны были дивы 9,98 (дивы 3Q21, а не прогноз на следующие дивы). Ок. таргет цена — 408 руб для TATNP (кстати тоже забыл написать, на скрине видно, а в тексте нигде).

Вы правы, у меня нет никакого понимания фундаментала компании, а у вас походу нет навыков культурного общения и фундаментального понимания целей подобных форумов и сообществ. ;)

jaropolk, народ по таргету 105 рублей не просто так угарает. Откройте годовой отчёт компании за 2020 год на 12-й странице (структура). Мысленно выбросьте из компании сегмент нефтегазодобычи. Оставшиеся бизнесы будут стоить существенно дороже 105 рублей за акцию.На этом форуме утверждения без расчетов … сами понимаете…

baobab, есть возможность заглянуть в будущее? объективно. без геометрии на графике?

или калькулятор может дать точный ответ на будущее цены??

я приводил примеры не только давней истории, но и свежих данных. что рынку пофигу все эти доходности которые вы считаете основанием для предсказаний. и если вам интересен инструмент с точки зрения своих расчётов возврата на вложенные рубли в него то вы без разговоров о будущей цене вложите в него свои кровные

Андрей Станиславович Сидлецкий,

Да и цену Вы сможете сами посчитать: 27 руб дивы, нормальная ожидаемая доходность от вложения 12%… куда должна пойти цена бумаги, чтобы возбудить инвесторов? Вы ведь можете сами посчитать…

baobab, в рассуждениях ошибка: "… куда должна пойти цена бумаги..."

Вадим Рахаев,

???? В чем порок?

baobab, Вы фиксируете прочее и задаётесь вопросом куда пойдёт цена, как-будто спекулянты на рынке двигают экономику, а не экономика указывает спекулянтам как правильно работать… Доходность приходит в норму к прочим инструментам, а не наоборот. Значит задача сводится к стоимости денег, которая переменна, а не фиксирована, как Вы пытаетесь посчитать.

При базовом сценарии ЦБ, 11 февраля мы увидим +25-50бп и нейтральную риторику. В этом сценарии Сбер вероятно будет в коридоре 301.5-317 за обычку.

Более реальным на мой взгляд выглядит сценарий +100бп и умеренно жёсткая риторика ЦБ. Инфляция приблизится к 9%, но появятся драйверы разворота. Рынок заложит 2 раза по +50бп 18 марта и +25бп 29 апреля. В этом сценарии Сбер веорятно уйдёт к 250 за обычку, возможно под 250 при избыточном страхе.

При инфляционном негативе и всплеске инфляции в промышленности мы можем словить три по сто. И тут @Lis' без проблем увидит ниже 200, а может и ещё ниже к дивотсечке при 230-250 в марте.

При этом любые намёки на смягчение международного фона при активации инфраструктурных проектов подтянут внутренние оценки Сбера вверх. Если очень грубо, то каждые +0.1% прогноза роста экономики к базе это примерно +1% к котировкам Сбера.

Вадим Рахаев, То есть политика ЦБ и опускает цены акций? Логично в сравнении с версией, что нерезы на инсайде о войне убежали из бумаг РФ. Следим за брошками Набиулиной и подыскиваем костюм с отливом? Закупаться будем весной и к осени пойдем в гору?

Егор Кожемякин, политика ЦБ — контролировать стоимость и покупательную способность денег. Само собой, с оглядкой на экономику (производство), на потребителей.

Когда закупаться и когда пойдёт в гору — неизвестно. Там тьма сценариев. Но наш ЦБ даёт достаточно явные сигналы что будет делать и рассказывает о планах наперёд. Инвестировать, полагаясь на пресс-релизы ЦБ всяко проще, чем гадать кто и где взбзднуть может.

Вадим Рахаев, как дает, так и забирает — почти никто не понял такого резкого снижения ставки на ковиде, почти никто не понимает такого резкого роста ставки сейчас.

any_to_real,

1. Ковид19 — локдауны, всем страшно, народ по домам, у большого количества людей иссякают финансовые запасы. Под угрозой спрос и падение объёмов экономики.

Решения из учебника экономики:

— Хочешь раскрутить экономику — строй что угодно в большом объёме (дома, инфраструктуру, да хоть диснейленды)

— Сделай деньги дешевле — станут доступнее кредиты для бизнеса (оборотка и капекс) и люди станут меньше сберегать и больше тратить

2. Пришла инфляция — подружка роста и дешёвых денег

Решение из учебника экономики:

— Ставки вверх, стимулируй сберегать, не давай дешёвый кредиты, ограничь спрос, остуди пыл.

Вадим Рахаев, учебники экономики всем понятны, ага, а жесткий подъем ставки на кризисе предложения, снижающий еще больше это самое предложение удушением малого и среднего бизнеса, чтобы победить инфляцию путевок в Турцию и заставить малоимущих вместо покупки ипотеки хранить деньги на льготных вкладах для малоимущих — вот это уже не очень

any_to_real, у Вас есть чаша весов, на которой лежат два зла:

— Растущая инфляция с риском инфляционной спирали (объективным риском)

— Замедление и/или снижение показателей предприятий СМБ

На мой субъективный взгляд, выбор очевиден.

Второе: у Вас логическая ошибка. Малоимущие и ипотека — несовместимые понятия. Способность приобретать жильё в собственность (включая инструменты ипотечного кредитования) — это характеристика среднего класса.

Вадим Рахаев, это не у меня ошибка, это у ЦБ ошибка, что малоимущие какие-то вклады открывают

А на чаше весов лежит, повторюсь, инфляция из-за кризиса предложения — снижение показателей предприятий СМБ бьет по предложению еще сильнее. И отрабатывают по анекдоту — нет сынок, ты будешь меньше есть.

any_to_real, меня учили так:

— ресурсы ограничены

— хотелки безграничны

Вы очень прямо смотрите на спрос, предложение и инфляцию. Если картина так проста, как Вы описываете, то что должен сделать ЦБ РФ, чтобы:

— Не росли тарифы на связь (у нас же нет кризиса предложения сим-карт)

— Не росли тарифы на электроэнергию (а их ограничивают) — у нас же нет кризиса предложения водности водохранилищ и нехватки энергоресурсов

Продолжать можно долго, но всё ли предложение способен отыграть российский бизнес? Или инфляцию мы в том числе импортируем из США, ЕС, Китая, а лишь долю экспортируем в страны СНГ и частично на ближний восток, в Азию, ЛА и Африку?

Вы хотите сложную схему вместо простого переключателя ставки. Со сложной схемой чиновники обгадятся — не надо. Не просто умные, а выдающиеся учёные не умеют прогнозировать инфляцию. Вы предлагаете взять роль ЦБ нашему Минфину и точечно отрегулировать инфляцию, спрос и предложение? Пожалуйста, Не Надо!На этом форуме утверждения без расчетов … сами понимаете…

baobab, есть возможность заглянуть в будущее? объективно. без геометрии на графике?

или калькулятор может дать точный ответ на будущее цены??

я приводил примеры не только давней истории, но и свежих данных. что рынку пофигу все эти доходности которые вы считаете основанием для предсказаний. и если вам интересен инструмент с точки зрения своих расчётов возврата на вложенные рубли в него то вы без разговоров о будущей цене вложите в него свои кровные

Андрей Станиславович Сидлецкий,

Да и цену Вы сможете сами посчитать: 27 руб дивы, нормальная ожидаемая доходность от вложения 12%… куда должна пойти цена бумаги, чтобы возбудить инвесторов? Вы ведь можете сами посчитать…

baobab, в рассуждениях ошибка: "… куда должна пойти цена бумаги..."

Вадим Рахаев,

???? В чем порок?

baobab, Вы фиксируете прочее и задаётесь вопросом куда пойдёт цена, как-будто спекулянты на рынке двигают экономику, а не экономика указывает спекулянтам как правильно работать… Доходность приходит в норму к прочим инструментам, а не наоборот. Значит задача сводится к стоимости денег, которая переменна, а не фиксирована, как Вы пытаетесь посчитать.

При базовом сценарии ЦБ, 11 февраля мы увидим +25-50бп и нейтральную риторику. В этом сценарии Сбер вероятно будет в коридоре 301.5-317 за обычку.

Более реальным на мой взгляд выглядит сценарий +100бп и умеренно жёсткая риторика ЦБ. Инфляция приблизится к 9%, но появятся драйверы разворота. Рынок заложит 2 раза по +50бп 18 марта и +25бп 29 апреля. В этом сценарии Сбер веорятно уйдёт к 250 за обычку, возможно под 250 при избыточном страхе.

При инфляционном негативе и всплеске инфляции в промышленности мы можем словить три по сто. И тут @Lis' без проблем увидит ниже 200, а может и ещё ниже к дивотсечке при 230-250 в марте.

При этом любые намёки на смягчение международного фона при активации инфраструктурных проектов подтянут внутренние оценки Сбера вверх. Если очень грубо, то каждые +0.1% прогноза роста экономики к базе это примерно +1% к котировкам Сбера.

Вадим Рахаев, То есть политика ЦБ и опускает цены акций? Логично в сравнении с версией, что нерезы на инсайде о войне убежали из бумаг РФ. Следим за брошками Набиулиной и подыскиваем костюм с отливом? Закупаться будем весной и к осени пойдем в гору?

Егор Кожемякин, политика ЦБ — контролировать стоимость и покупательную способность денег. Само собой, с оглядкой на экономику (производство), на потребителей.

Когда закупаться и когда пойдёт в гору — неизвестно. Там тьма сценариев. Но наш ЦБ даёт достаточно явные сигналы что будет делать и рассказывает о планах наперёд. Инвестировать, полагаясь на пресс-релизы ЦБ всяко проще, чем гадать кто и где взбзднуть может.

Вадим Рахаев, как дает, так и забирает — почти никто не понял такого резкого снижения ставки на ковиде, почти никто не понимает такого резкого роста ставки сейчас.

any_to_real,

1. Ковид19 — локдауны, всем страшно, народ по домам, у большого количества людей иссякают финансовые запасы. Под угрозой спрос и падение объёмов экономики.

Решения из учебника экономики:

— Хочешь раскрутить экономику — строй что угодно в большом объёме (дома, инфраструктуру, да хоть диснейленды)

— Сделай деньги дешевле — станут доступнее кредиты для бизнеса (оборотка и капекс) и люди станут меньше сберегать и больше тратить

2. Пришла инфляция — подружка роста и дешёвых денег

Решение из учебника экономики:

— Ставки вверх, стимулируй сберегать, не давай дешёвый кредиты, ограничь спрос, остуди пыл.

Вадим Рахаев, учебники экономики всем понятны, ага, а жесткий подъем ставки на кризисе предложения, снижающий еще больше это самое предложение удушением малого и среднего бизнеса, чтобы победить инфляцию путевок в Турцию и заставить малоимущих вместо покупки ипотеки хранить деньги на льготных вкладах для малоимущих — вот это уже не очень

any_to_real, у Вас есть чаша весов, на которой лежат два зла:

— Растущая инфляция с риском инфляционной спирали (объективным риском)

— Замедление и/или снижение показателей предприятий СМБ

На мой субъективный взгляд, выбор очевиден.

Второе: у Вас логическая ошибка. Малоимущие и ипотека — несовместимые понятия. Способность приобретать жильё в собственность (включая инструменты ипотечного кредитования) — это характеристика среднего класса.На этом форуме утверждения без расчетов … сами понимаете…

baobab, есть возможность заглянуть в будущее? объективно. без геометрии на графике?

или калькулятор может дать точный ответ на будущее цены??

я приводил примеры не только давней истории, но и свежих данных. что рынку пофигу все эти доходности которые вы считаете основанием для предсказаний. и если вам интересен инструмент с точки зрения своих расчётов возврата на вложенные рубли в него то вы без разговоров о будущей цене вложите в него свои кровные

Андрей Станиславович Сидлецкий,

Да и цену Вы сможете сами посчитать: 27 руб дивы, нормальная ожидаемая доходность от вложения 12%… куда должна пойти цена бумаги, чтобы возбудить инвесторов? Вы ведь можете сами посчитать…

baobab, в рассуждениях ошибка: "… куда должна пойти цена бумаги..."

Вадим Рахаев,

???? В чем порок?

baobab, Вы фиксируете прочее и задаётесь вопросом куда пойдёт цена, как-будто спекулянты на рынке двигают экономику, а не экономика указывает спекулянтам как правильно работать… Доходность приходит в норму к прочим инструментам, а не наоборот. Значит задача сводится к стоимости денег, которая переменна, а не фиксирована, как Вы пытаетесь посчитать.

При базовом сценарии ЦБ, 11 февраля мы увидим +25-50бп и нейтральную риторику. В этом сценарии Сбер вероятно будет в коридоре 301.5-317 за обычку.

Более реальным на мой взгляд выглядит сценарий +100бп и умеренно жёсткая риторика ЦБ. Инфляция приблизится к 9%, но появятся драйверы разворота. Рынок заложит 2 раза по +50бп 18 марта и +25бп 29 апреля. В этом сценарии Сбер веорятно уйдёт к 250 за обычку, возможно под 250 при избыточном страхе.

При инфляционном негативе и всплеске инфляции в промышленности мы можем словить три по сто. И тут @Lis' без проблем увидит ниже 200, а может и ещё ниже к дивотсечке при 230-250 в марте.

При этом любые намёки на смягчение международного фона при активации инфраструктурных проектов подтянут внутренние оценки Сбера вверх. Если очень грубо, то каждые +0.1% прогноза роста экономики к базе это примерно +1% к котировкам Сбера.

Вадим Рахаев, То есть политика ЦБ и опускает цены акций? Логично в сравнении с версией, что нерезы на инсайде о войне убежали из бумаг РФ. Следим за брошками Набиулиной и подыскиваем костюм с отливом? Закупаться будем весной и к осени пойдем в гору?

Егор Кожемякин, политика ЦБ — контролировать стоимость и покупательную способность денег. Само собой, с оглядкой на экономику (производство), на потребителей.

Когда закупаться и когда пойдёт в гору — неизвестно. Там тьма сценариев. Но наш ЦБ даёт достаточно явные сигналы что будет делать и рассказывает о планах наперёд. Инвестировать, полагаясь на пресс-релизы ЦБ всяко проще, чем гадать кто и где взбзднуть может.

Вадим Рахаев, как дает, так и забирает — почти никто не понял такого резкого снижения ставки на ковиде, почти никто не понимает такого резкого роста ставки сейчас.

any_to_real,

1. Ковид19 — локдауны, всем страшно, народ по домам, у большого количества людей иссякают финансовые запасы. Под угрозой спрос и падение объёмов экономики.

Решения из учебника экономики:

— Хочешь раскрутить экономику — строй что угодно в большом объёме (дома, инфраструктуру, да хоть диснейленды)

— Сделай деньги дешевле — станут доступнее кредиты для бизнеса (оборотка и капекс) и люди станут меньше сберегать и больше тратить

2. Пришла инфляция — подружка роста и дешёвых денег

Решение из учебника экономики:

— Ставки вверх, стимулируй сберегать, не давай дешёвый кредиты, ограничь спрос, остуди пыл.Вадим Рахаев, Что думаете про ПИК СЗ? У них контракт на 2 трлн. от Собянина, помимо собственной инвест-программы, если правильно понял.

khornickjaadle, Вам нужен тот, кто сможет корректно оценить их земельный банк. Это не я.

А внешне всё очень симпатично, особенно с точки зрения идей бизнеса:

— скорость строительства снизить

— контроль за счёт цифровизации усилить

— количество телодвижений на участке сократить, процесс упростить

Это должно работать, но бесполезно, если в земельном банке и балансе компании зашита кака. Полагаю, в условном JLL смогут оценить ПИК лучше избушек.На этом форуме утверждения без расчетов … сами понимаете…

baobab, есть возможность заглянуть в будущее? объективно. без геометрии на графике?

или калькулятор может дать точный ответ на будущее цены??

я приводил примеры не только давней истории, но и свежих данных. что рынку пофигу все эти доходности которые вы считаете основанием для предсказаний. и если вам интересен инструмент с точки зрения своих расчётов возврата на вложенные рубли в него то вы без разговоров о будущей цене вложите в него свои кровные

Андрей Станиславович Сидлецкий,

Да и цену Вы сможете сами посчитать: 27 руб дивы, нормальная ожидаемая доходность от вложения 12%… куда должна пойти цена бумаги, чтобы возбудить инвесторов? Вы ведь можете сами посчитать…

baobab, в рассуждениях ошибка: "… куда должна пойти цена бумаги..."

Вадим Рахаев,

???? В чем порок?

baobab, Вы фиксируете прочее и задаётесь вопросом куда пойдёт цена, как-будто спекулянты на рынке двигают экономику, а не экономика указывает спекулянтам как правильно работать… Доходность приходит в норму к прочим инструментам, а не наоборот. Значит задача сводится к стоимости денег, которая переменна, а не фиксирована, как Вы пытаетесь посчитать.

При базовом сценарии ЦБ, 11 февраля мы увидим +25-50бп и нейтральную риторику. В этом сценарии Сбер вероятно будет в коридоре 301.5-317 за обычку.

Более реальным на мой взгляд выглядит сценарий +100бп и умеренно жёсткая риторика ЦБ. Инфляция приблизится к 9%, но появятся драйверы разворота. Рынок заложит 2 раза по +50бп 18 марта и +25бп 29 апреля. В этом сценарии Сбер веорятно уйдёт к 250 за обычку, возможно под 250 при избыточном страхе.

При инфляционном негативе и всплеске инфляции в промышленности мы можем словить три по сто. И тут @Lis' без проблем увидит ниже 200, а может и ещё ниже к дивотсечке при 230-250 в марте.

При этом любые намёки на смягчение международного фона при активации инфраструктурных проектов подтянут внутренние оценки Сбера вверх. Если очень грубо, то каждые +0.1% прогноза роста экономики к базе это примерно +1% к котировкам Сбера.

Вадим Рахаев, То есть политика ЦБ и опускает цены акций? Логично в сравнении с версией, что нерезы на инсайде о войне убежали из бумаг РФ. Следим за брошками Набиулиной и подыскиваем костюм с отливом? Закупаться будем весной и к осени пойдем в гору?

Егор Кожемякин, политика ЦБ — контролировать стоимость и покупательную способность денег. Само собой, с оглядкой на экономику (производство), на потребителей.

Когда закупаться и когда пойдёт в гору — неизвестно. Там тьма сценариев. Но наш ЦБ даёт достаточно явные сигналы что будет делать и рассказывает о планах наперёд. Инвестировать, полагаясь на пресс-релизы ЦБ всяко проще, чем гадать кто и где взбзднуть может.Считайте как хотите,,, для меня это дивиденд за период, делённый на стоимость бумаги на момент покупки….

baobab, да. и это только одна из многих точек зрения на цену. сколько их в рынке таких точек зрения? миллион? или есть ещё другие?

Андрей Станиславович Сидлецкий, причем достаточно слабо представленная на рынке точка зрения, большие деньги считают иначе, дурные вообще не считают — видят растет, и по 600р сожрут

any_to_real,

Ваших расчётов чой то не видно…

baobab, тем не менее цифры были, я закладываю рост прибыли 15-17% в год на пару лет, плюс традиционные опционы — на переоценку цифровизации, на переоценку геополитическую (тут к сожалению может быть и в минус), на разовое увеличение выплаты % от прибыли — дивиденды на пару лет можешь прикинуть, а дальше идем к простыне Вадима Рахаева со ставками и состоянием экономики.</blockquoteот прошлого года….или

>

any_to_real, не канает… от. Какого уровня? Почему?

baobab, а от какого уровня может быть ежегодный рост прибыли?

any_to_real,

От прошлого года, как минИмум

baobab,

вопрос в том, что насколько дивы 27 руб сделают счастливыми

акционеров, если вы понимаете, о чем я…

baobab, меня сделают вполне счастливым, если за 2022г будут 31...32р, за 2023г 36...37р, а ставочка уползет к 5-6%. Если ты понимаешь, о чем я

any_to_real, +15%гг при замедляющейся экономике в 22-23 годах — оптимистично.

Вадим Рахаев, поглядим еще, может и ускоримся, не все же замедляться ;)

Geist, да я двумя руками за ускорение, но ускоряться после низкой базы на росте энергоресурсов и ускоряться с роста — не одно и то же.Считайте как хотите,,, для меня это дивиденд за период, делённый на стоимость бумаги на момент покупки….

baobab, да. и это только одна из многих точек зрения на цену. сколько их в рынке таких точек зрения? миллион? или есть ещё другие?

Андрей Станиславович Сидлецкий, причем достаточно слабо представленная на рынке точка зрения, большие деньги считают иначе, дурные вообще не считают — видят растет, и по 600р сожрут

any_to_real,

Ваших расчётов чой то не видно…

baobab, тем не менее цифры были, я закладываю рост прибыли 15-17% в год на пару лет, плюс традиционные опционы — на переоценку цифровизации, на переоценку геополитическую (тут к сожалению может быть и в минус), на разовое увеличение выплаты % от прибыли — дивиденды на пару лет можешь прикинуть, а дальше идем к простыне Вадима Рахаева со ставками и состоянием экономики.</blockquoteот прошлого года….или

>

any_to_real, не канает… от. Какого уровня? Почему?

baobab, а от какого уровня может быть ежегодный рост прибыли?

any_to_real,

От прошлого года, как минИмум

baobab,

вопрос в том, что насколько дивы 27 руб сделают счастливыми

акционеров, если вы понимаете, о чем я…

baobab, меня сделают вполне счастливым, если за 2022г будут 31...32р, за 2023г 36...37р, а ставочка уползет к 5-6%. Если ты понимаешь, о чем я

any_to_real, +15%гг при замедляющейся экономике в 22-23 годах — оптимистично.

Вадим Рахаев, это я оптимист? В бюджете вон 22-23 вообще 21.04% заложили, я скромный еще

А так понятно, конечно, что ничего непонятно.

any_to_real, долго сейчас копался в бюджете и сносках и пытался понять кто за бал платит, но понял что нужно идти спать. Там и инфляция 4% везде и при этом соцрасходы растут ускоренно.Считайте как хотите,,, для меня это дивиденд за период, делённый на стоимость бумаги на момент покупки….

baobab, да. и это только одна из многих точек зрения на цену. сколько их в рынке таких точек зрения? миллион? или есть ещё другие?

Андрей Станиславович Сидлецкий, причем достаточно слабо представленная на рынке точка зрения, большие деньги считают иначе, дурные вообще не считают — видят растет, и по 600р сожрут

any_to_real,

Ваших расчётов чой то не видно…

baobab, тем не менее цифры были, я закладываю рост прибыли 15-17% в год на пару лет, плюс традиционные опционы — на переоценку цифровизации, на переоценку геополитическую (тут к сожалению может быть и в минус), на разовое увеличение выплаты % от прибыли — дивиденды на пару лет можешь прикинуть, а дальше идем к простыне Вадима Рахаева со ставками и состоянием экономики.</blockquoteот прошлого года….или

>

any_to_real, не канает… от. Какого уровня? Почему?

baobab, а от какого уровня может быть ежегодный рост прибыли?

any_to_real,

От прошлого года, как минИмум

baobab,

вопрос в том, что насколько дивы 27 руб сделают счастливыми

акционеров, если вы понимаете, о чем я…

baobab, меня сделают вполне счастливым, если за 2022г будут 31...32р, за 2023г 36...37р, а ставочка уползет к 5-6%. Если ты понимаешь, о чем я

any_to_real, +15%гг при замедляющейся экономике в 22-23 годах — оптимистично.На этом форуме утверждения без расчетов … сами понимаете…

baobab, есть возможность заглянуть в будущее? объективно. без геометрии на графике?

или калькулятор может дать точный ответ на будущее цены??

я приводил примеры не только давней истории, но и свежих данных. что рынку пофигу все эти доходности которые вы считаете основанием для предсказаний. и если вам интересен инструмент с точки зрения своих расчётов возврата на вложенные рубли в него то вы без разговоров о будущей цене вложите в него свои кровные

Андрей Станиславович Сидлецкий,

Да и цену Вы сможете сами посчитать: 27 руб дивы, нормальная ожидаемая доходность от вложения 12%… куда должна пойти цена бумаги, чтобы возбудить инвесторов? Вы ведь можете сами посчитать…

baobab, в рассуждениях ошибка: "… куда должна пойти цена бумаги..."

Вадим Рахаев,

???? В чем порок?

baobab, Вы фиксируете прочее и задаётесь вопросом куда пойдёт цена, как-будто спекулянты на рынке двигают экономику, а не экономика указывает спекулянтам как правильно работать… Доходность приходит в норму к прочим инструментам, а не наоборот. Значит задача сводится к стоимости денег, которая переменна, а не фиксирована, как Вы пытаетесь посчитать.

При базовом сценарии ЦБ, 11 февраля мы увидим +25-50бп и нейтральную риторику. В этом сценарии Сбер вероятно будет в коридоре 301.5-317 за обычку.

Более реальным на мой взгляд выглядит сценарий +100бп и умеренно жёсткая риторика ЦБ. Инфляция приблизится к 9%, но появятся драйверы разворота. Рынок заложит 2 раза по +50бп 18 марта и +25бп 29 апреля. В этом сценарии Сбер веорятно уйдёт к 250 за обычку, возможно под 250 при избыточном страхе.

При инфляционном негативе и всплеске инфляции в промышленности мы можем словить три по сто. И тут @Lis' без проблем увидит ниже 200, а может и ещё ниже к дивотсечке при 230-250 в марте.

При этом любые намёки на смягчение международного фона при активации инфраструктурных проектов подтянут внутренние оценки Сбера вверх. Если очень грубо, то каждые +0.1% прогноза роста экономики к базе это примерно +1% к котировкам Сбера.

Вадим Рахаев, спекулянты двигают рынок, конечно не экономику. в случае с нашим рынком серьёзный спекулянт и зарабатывает на стоимости денег, точнее на разнице стоимости.

Андрей Станиславович Сидлецкий, при наличии крупного капитала грех не пользоваться керри трейдом. Это весьма умный рынок, он и гибок, и предсказуем, и надёжен.На этом форуме утверждения без расчетов … сами понимаете…

baobab, есть возможность заглянуть в будущее? объективно. без геометрии на графике?

или калькулятор может дать точный ответ на будущее цены??

я приводил примеры не только давней истории, но и свежих данных. что рынку пофигу все эти доходности которые вы считаете основанием для предсказаний. и если вам интересен инструмент с точки зрения своих расчётов возврата на вложенные рубли в него то вы без разговоров о будущей цене вложите в него свои кровные

Андрей Станиславович Сидлецкий,

Да и цену Вы сможете сами посчитать: 27 руб дивы, нормальная ожидаемая доходность от вложения 12%… куда должна пойти цена бумаги, чтобы возбудить инвесторов? Вы ведь можете сами посчитать…

baobab, в рассуждениях ошибка: "… куда должна пойти цена бумаги..."

Вадим Рахаев, а Гугл должен пойти в 0! Я сказал!©

any_to_real, при ЧП в $70 млрд с неуклонным ростом год к году, боюсь, что Гугл стремится к делению на ноль. На практике его скорее раздробят «типа указом сверху» на 5-6 компаний, а Google Search и YouTube превратят в дойных коров. Весьма интересный вариант.На этом форуме утверждения без расчетов … сами понимаете…

baobab, есть возможность заглянуть в будущее? объективно. без геометрии на графике?

или калькулятор может дать точный ответ на будущее цены??

я приводил примеры не только давней истории, но и свежих данных. что рынку пофигу все эти доходности которые вы считаете основанием для предсказаний. и если вам интересен инструмент с точки зрения своих расчётов возврата на вложенные рубли в него то вы без разговоров о будущей цене вложите в него свои кровные

Андрей Станиславович Сидлецкий,

Да и цену Вы сможете сами посчитать: 27 руб дивы, нормальная ожидаемая доходность от вложения 12%… куда должна пойти цена бумаги, чтобы возбудить инвесторов? Вы ведь можете сами посчитать…

baobab, в рассуждениях ошибка: "… куда должна пойти цена бумаги..."

Вадим Рахаев,

???? В чем порок?

baobab, Вы фиксируете прочее и задаётесь вопросом куда пойдёт цена, как-будто спекулянты на рынке двигают экономику, а не экономика указывает спекулянтам как правильно работать… Доходность приходит в норму к прочим инструментам, а не наоборот. Значит задача сводится к стоимости денег, которая переменна, а не фиксирована, как Вы пытаетесь посчитать.

При базовом сценарии ЦБ, 11 февраля мы увидим +25-50бп и нейтральную риторику. В этом сценарии Сбер вероятно будет в коридоре 301.5-317 за обычку.

Более реальным на мой взгляд выглядит сценарий +100бп и умеренно жёсткая риторика ЦБ. Инфляция приблизится к 9%, но появятся драйверы разворота. Рынок заложит 2 раза по +50бп 18 марта и +25бп 29 апреля. В этом сценарии Сбер веорятно уйдёт к 250 за обычку, возможно под 250 при избыточном страхе.

При инфляционном негативе и всплеске инфляции в промышленности мы можем словить три по сто. И тут @Lis' без проблем увидит ниже 200, а может и ещё ниже к дивотсечке при 230-250 в марте.

При этом любые намёки на смягчение международного фона при активации инфраструктурных проектов подтянут внутренние оценки Сбера вверх. Если очень грубо, то каждые +0.1% прогноза роста экономики к базе это примерно +1% к котировкам Сбера.На этом форуме утверждения без расчетов … сами понимаете…

baobab, есть возможность заглянуть в будущее? объективно. без геометрии на графике?

или калькулятор может дать точный ответ на будущее цены??

я приводил примеры не только давней истории, но и свежих данных. что рынку пофигу все эти доходности которые вы считаете основанием для предсказаний. и если вам интересен инструмент с точки зрения своих расчётов возврата на вложенные рубли в него то вы без разговоров о будущей цене вложите в него свои кровные

Андрей Станиславович Сидлецкий,

Да и цену Вы сможете сами посчитать: 27 руб дивы, нормальная ожидаемая доходность от вложения 12%… куда должна пойти цена бумаги, чтобы возбудить инвесторов? Вы ведь можете сами посчитать…

baobab, в рассуждениях ошибка: "… куда должна пойти цена бумаги..."

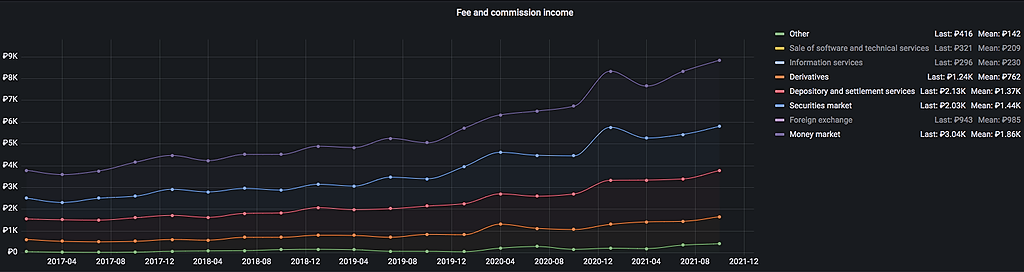

Импортировал данные из датабука по комиссионным доходам за последние 5 лет

Константин Лебедев, А теперь посмотрите опер. расходы

Сергей Николаев, Вот как раз смотрю и не вижу существенно роста, так как падали процентные и прочие финансовые доходы вслед за уменьшением ставки ЦБ, а вот сейчас попрет

Константин Лебедев, в 2021-м году к 2020-му процентные доходы не попрут. В 22-м к 21-му попрут. 4 квартал не изменит сильно ситуацию. По итогам 9 месяцев была просадка по этому показателю год к году.

Чтобы купить акции, выберите надежного брокера: