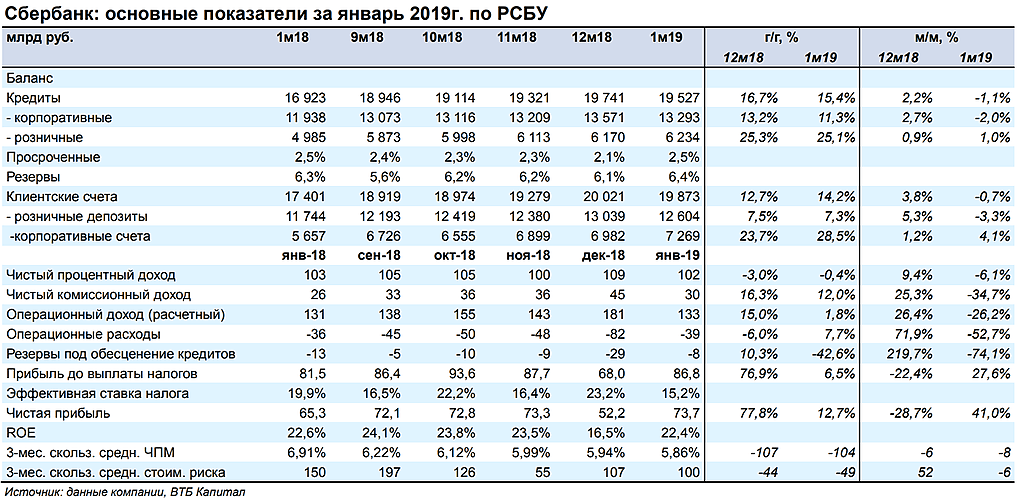

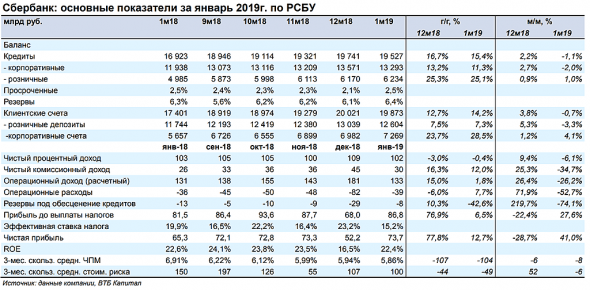

Вот картинка по отчету.

Я кстати так понимаю, что здесь в основном спекулянты собрались на форуме? Кто Сбер туда-сюда гоняет?

Тимофей Мартынов, да ну, инвесторов полно, спекули просто пишут активнее исходя из близости целей своих и таймфрейма торгуемого. Но вот я, допустим, за отчетами тоже слежу, общую динамику надо знать и спекулю тоже, я еще вчера говорил, что отчет не айс от слова совсем если оценивать его с точки зрения динамики, и он такой не первый, про хреновую динамику квартальных МСФО раз 5 писал уже. Но аналитики упорно говорят про 300+ и больше

Tilson, боюсь только к цене это никакого отношения не имеет smart-lab.ru/blog/499819.php

Антон Пономарёв, Если говорить про цену, то вопрос

со снижением диверсифицированных источников в пассивах еще остается нерешенным

все-таки относится к вопросу to be, и это должно волновать в большей степени Грефа, как вопрос дальнейшего развития, ну может еще пожизненных инвесторов, а

Фундаментально Сбербанк красавец — и банк крупнейший, и источники финансирования диверсифицированы, доля неработающих кредитов низкая

это as is, и исходя из него Сбер, в том числе по мультипликаторам, действительно может стоить дороже 300-400 прямо в сегодняшнем виде, если бы не страновые риски.

Мое мнение на ближайший год — широкий флэт выше прошлогодних минимумов и ниже прошлогодних максимумов.

Попробую обосновать:

Прошлогодние максимумы были достигнуты на волне крутого роста прибыли, прибавьте к этому, что рынки склонны двигаться с большими необоснованными выбросами цен в сторону сильного движения. В общем Сбер пришел по фундаментальным показателям к окончанию взрывного роста и эти показатели, бесспорно очень хороши. Дальше пошел период интенсивного (в терминах экстенсивный/интенсивный) развития, что подтверждается квартальными отчетами МСФО и показатели роста прибыли будут существенно меньше, а исходя из негативных тенденций в экономике и начала попыток зарегулировать статьи дохода Сбера, возможно и отрицательными.

Прошлогодние же минимумы были достигнуты на страхах применения санкций персонально к Сберу с соответствующими истерическими перехлестами вниз.

Вот где-то в этом широком диапазоне (ближе к середине) и кроется «справедливая» цена сбера с учетом страновых рисков, в которые я включаю совсем не только санкции, но может даже в большей степени общественно-политические и экономические особенности «строения» нашего государства.

Если говорить про Вашу ссылку, то сначала я было подумал, что если подходить серьезно к приведенному распределению, оно не дает полезной информации. Имхо это анализ ради анализа, а не ради выявления полезных закономерностей. Однако исходя из того, что выбранный Вами диапазон для распределения включил как раз нижние и верхние точки движений, описанных в предыдущем абзаце, то может и стоит присмотреться повнимательней.