В статье РБК Мостотрет на графике оценен в 68 млрд.

Это более 240 рублей за 1 акцию.

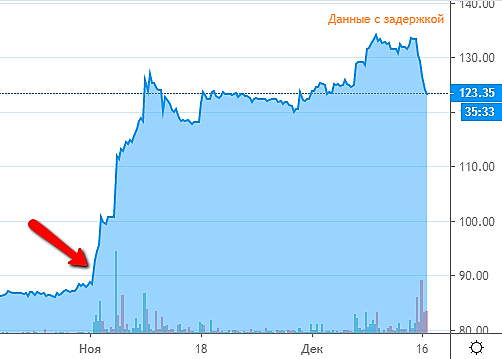

Завтра будет рост.

ВЭБ и Ротенберг создадут «Нацпроектстрой» с активами на ₽100 млрд

Подробнее на РБК:

www.rbc.ru/business/16/01/2020/5e1df4679a79476aa1e84b84?from=from_main

Joker, только зарегистрировался и сразу супер Вброс-версия!

Оценим по другому:

1.В СП 14.2% отойдет Ротенбергу.

Мостотрест (вносит Ротенберг), ТЭК Мосэнерго и компания 1520 (вносят прочие владельцы) — все эти активы объединены в ЗПИФ Легион и оценены в 50 млрд руб. Получают 43%.

Профильный инвестор получает 14%. Оплачивает активами или деньгами (информации нет). Если доля 43% оценена в 50 млрд то 14% будет стоить 15 млрд руб.

Не густо однако.

2. 94.2% акций оценили под залог кредита всего 29,8 млрд руб, т.е. всю компании в 31.6млрд по текущёй.

3. Оценка по диаграмме 68млрд -29.8млрд кредит= 38.2 млрд.

4. Цена оценка будет сделана оценщиком нанятым ВЭБом, есть резон занизить цену оценки.

РоманП., компания 1520 не входит в 50 млрд.р.

У меня вот так получается:

мост+гр1520+тэк = вэб+ротен+кредит на СП+профинвестор

68+85+3 = до50+от50 (получается 60) +29,8 + 16,3

156 = 156

Sergey_ssw, а если оценщик ВЭБа оценить Мостотрест в 30млрд согласно залога его пакета акций за 29млрд? ВЭБу есть смыл оценивать Мостотрест в СП за дорого? По моему нет. Тем более с его огромной долговой нагрузкой.

РоманП., да внеоборотные активы не покрываются на треть догосрочными обязательствами. Но это коррелируется сейчас возможностями ВБа и «зеленый свет» Ротенбергу везде.

Есть ли смысл ВЭБу оценивать нормально? Я бы ставил вопрос по другому: Есть ли смысл оценить нормально-хорошо Ротебергу? Это думаю приоритетнее, тем более Крымский мост построили в минус ноль, какие то бонусы долны быть.