к сл зиме наверное придем :)

Marina Bystrova, 58, х нужно в апреле делать на сантименте или уже никогда

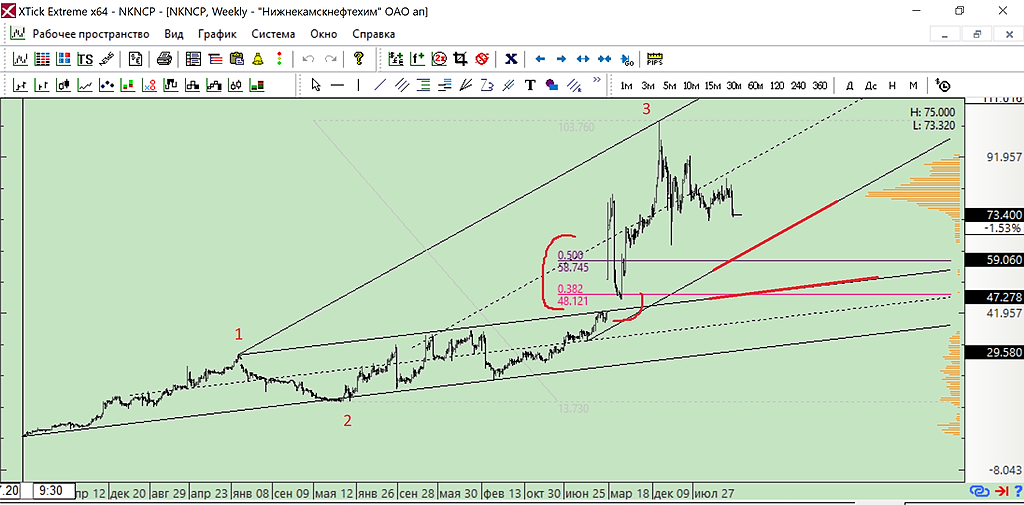

Rondine, спасибо :) будем посмотреть) еще есть такой вариант на 62

Весело тут у вас

Так и жду 62 :)

ps канал по линии цены

Marina Bystrova, наверно 62 не будет. хотя хотелось бы. здесь ребят с котлетами на несколько миллионов выгребают все что к 75 подходит. если толко кто нибудь из таифовцев большой пакет захочет скинуть. лимонов на 500.

витя витин, всё правильно, в коррекции к импульсу идёт набор в лонг, поэтому и ожидания выхода из него вверх. Уровень 72 пока держит, но если мой канал нарисован правильно, на 62 всё-таки придут к осени, тк коррекции ходят в параллельных линиях.

Marina Bystrova,

Марина, добрый день. На рынке все, конечно, случается.

Но я уже исключил для себя сценарий вниз. Наоборот, ожидаю к ГОСА за 2021 цену в районе 120 руб.

Компания в новый диапазон по ЧП и дивидендам переходит — тут как раз знание фундамента помогает выбрать направление. Наверно, осознание придёт с выходом отчетности за полугодие 2021.

Пока фактор СИБУРа внёс неопределённость — это отражается в котировках, пока.

По наблюдениям, сливают сейчас на малых объемах инвесторы, которые разочаровались в своих высоких ожиданиях, тем более видя как то тут, то там что- нибудь на 5% стреляет.

Считаю, что зона 75, х хороша для лонга — сам добираю в ней.

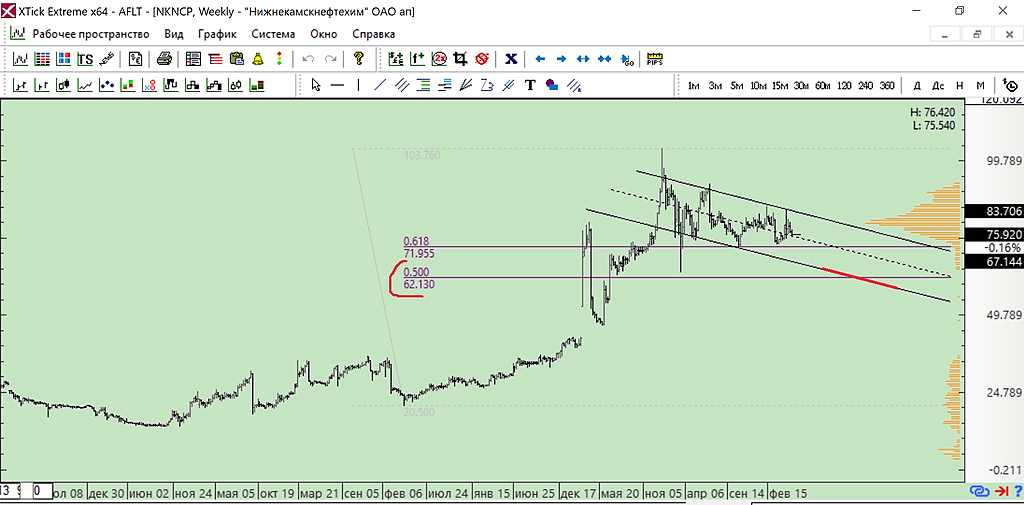

Rondine, вы имеете в виду 75 рублей за преф или обычку?