Тогда прогноз от фридом финанс по ммк за 600 руб.может оказаться реальным, но и $ = 600руб., это щас кажется невероятным, но по опыту ирана прсле отключения от свифт инфляция была 45%

Да, фондовый рынок там вырос в 10 раз в их валюте., но кому от этого легче. Так что лучше уж с акциями сидеть чем с рублями.

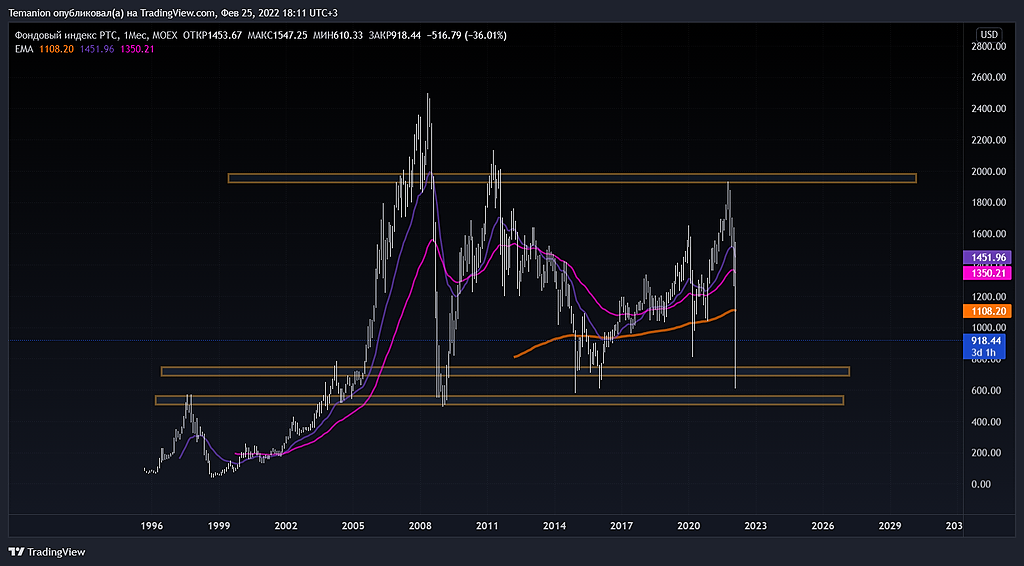

Макс Пчелкин, он и в долларах вырос, там валюта в 4 раза сложилась с 15года, месяц назад смотрел, там рост в 15 раз получался -)

BadGoodAngry, ну в принципе да неплохо тогда.