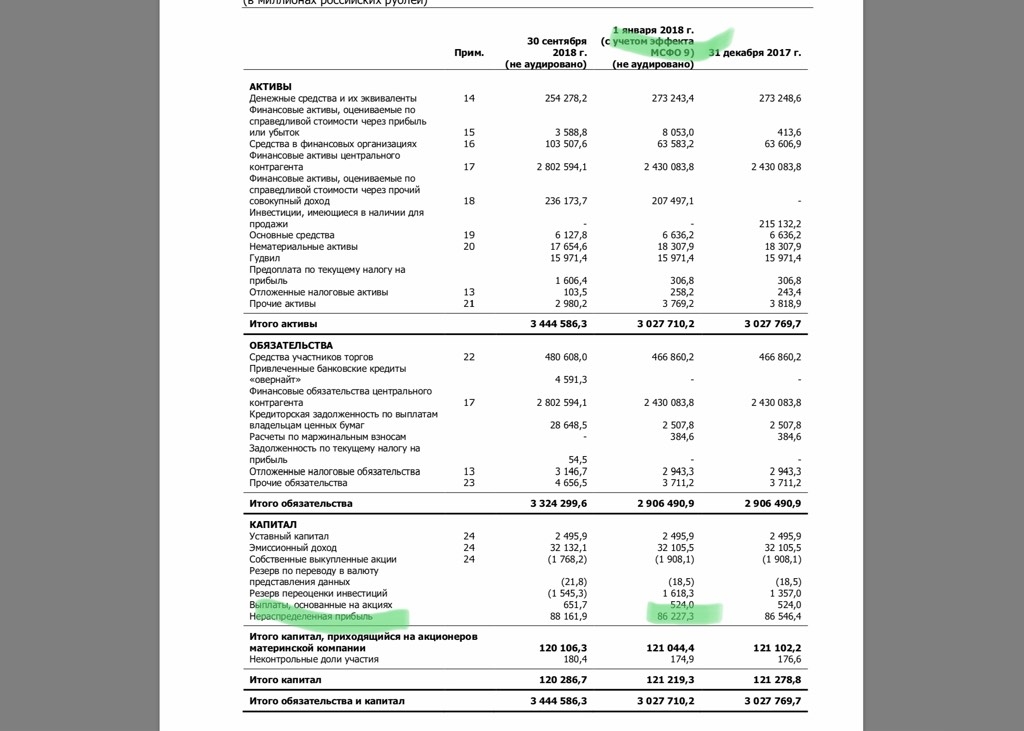

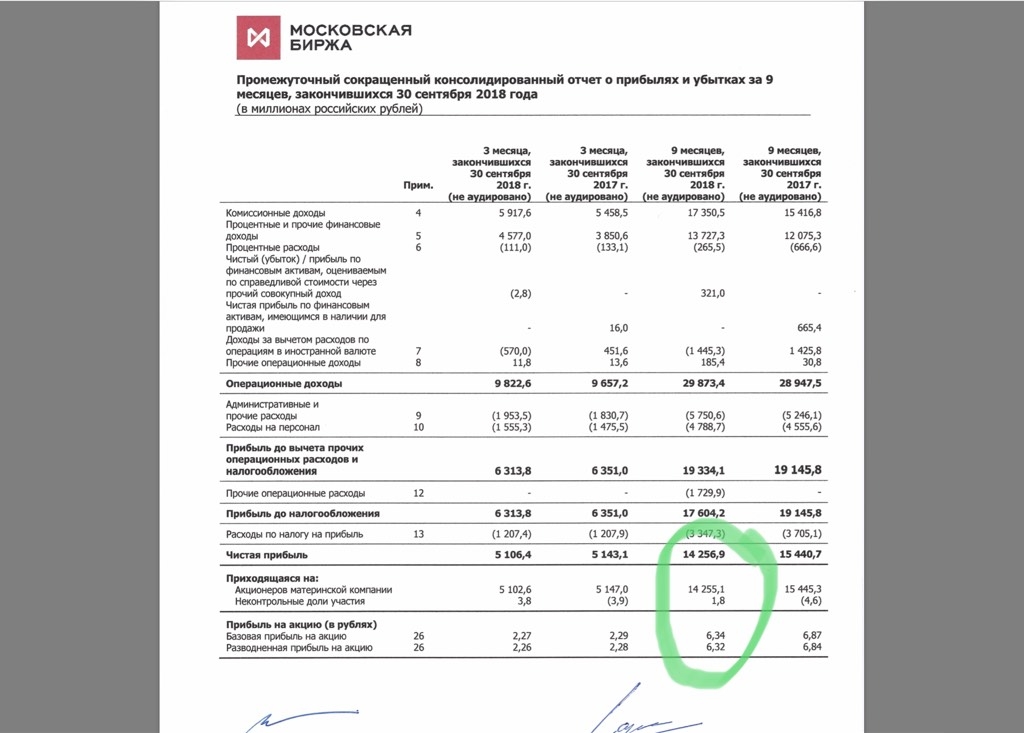

Акции снизились. Скорее всего кто-то знает что будет распределено менее 89% прибыли. например 55%

smit, не думаю, что дело конкретно в МБ. Если посмотреть на индекс банков и финансов MICEX FNL, он находится в понижательном тренде с января 2017 и вторую половину 2018 года падал особенно интенсивно. Не только акции МБ упали в цене, но также акции ВТБ и Сбербанка, у которого с дивидендами дела обстоят более чем хорошо — прозрачная и последовательная дивидендная политика. Да, из-за создания резервов МБ отложила выплату дивидендов, но вряд ли это является ключевой причиной снижения стоимости акций. В конце-концов, создание резервов — это нормальная практика и ден. средства никуда не денутся. Вся отрасль банков и финансов с точки зрения рынков в глубоком кризисе, а с точки зрения фундаментальных факторов за 2018 год показала наибольший рост прибыли. Вообще в текущей ситуации я бы не смотрел на фундаментальные показатели компаний отрасли в отрыве от страновых рисков и динамики оттока иностранного капитала с российского фондового рынка. Опять же, замечательный пример — Сбербанк, фундаментальные показатели крутые, я бы даже сказал очень крутые. Но цена снижается уже полгода, в 4-м квартале 2018 года проторговали диапазон 190-200, теперь всё увереннее закрепляемся в диапазоне 180-190. Как говорил Джон Кейнс — «рынки могут оставаться иррациональными дольше, чем вы можете оставаться платежеспособным».

Auximen, согласен. Я бы выбрал сбер там точно будут дивы. А МБ может еще раз отложить выплату дивов. Опять же МБ специфическая история. И если санкции на сбер скажутся не сильно, то для МБ это 45-50% оборота. Печалька

smit, пока в Сбере всё сложно, с моей точки зрения у МБ куда меньше шансов провалиться в адЪ, чем у Сбера, которому нужен хороший паникселл и перелой для глобального разворота. МБ менее зависит от волатильности нефтяных цен и насколько я знаю в составе акционеров имеет меньший процент нерезидентов, чем Сбербанк. В целом сейчас интересный момент для компаний отрасли, с моей точки зрения MICEX FNL на дне, но может быть и ниже) Но для этого должен случиться какой-то геополитический кризис, в связи с санкциями США или событиями на Украине. Думаю, впереди два решающих месяца. Идеальный вариант на мой взгляд — увидеть коррекцию широкого индекса ММВБ к 1950, Сбербанк в диапазоне 155-165 и МБ в диапазоне 75-80 на фоне каких-то провокаций на Украине или введения новых санкций США в феврале-марте 2018 года. После этого можно будет выдохнуть и сказать, что на российском фондовом рынке в целом и в отрасли банков и финансов произошёл долгожданный и долгосрочный разворот. Но пока к сожалению российский рынок демонстрирует завидную упёртость, при падении SP500 на 20% и нефти почти на 50% мы находимся фактически у исторических хаёв (широкий индекс ММВБ, ГМК, Роснефть, Лукойл и др. экспортёры) и в затяжном флете (банки и финансы). Казалось бы, можно порадоваться стойкости нашего рынка и выдохнуть, но меня не покидает ощущение, что где-то подвох и скоро будем падать резко и внезапно)) Я даже временно перестал переносить позиции через выходные.

Auximen, если уж совсем примитивно — то индекс ммвб уже год, как в боковике и в срелнесрок покупать можно ниже 2280, а продавать выше 2420. Если не будет сильного негатива извне при боковом движении нефти в канале 50-80 — так и будем болтаться дальше. С банками был четкий тренд, если абстрагироваться от мифических санкций — начал падать рубль, нерезы рванули из наших облиг и под раздачу попали акции банков — деньги пошли а акции экспортеров.![]()

Сципион, потрясающе!

попробую объяснить, что на балансе у банков есть облиги, соответственно если по ним растет доходность (что значит, что они падают в цене, облигации конечно) это отражается на прибыли!

Эля говорила, что возможно примет какой-то правовой акт, позволяющий вычленить это обесценение облигов, при условии, что банки будут держать их до погашения!

кстати этот правовой акт повысит капу ММВБ, за счет высвобождения средств в банках!

совсем несправедливо на мамбу ориентироваться, при индексе 1990 пунктов, Мосбиржа доходила до 130рублей за акцию!

но укрепление рубля повышает стоимость её активов, ослабление рубля повысит комиссионные и процентные доходы!

Чуваки, как банки и МБ поставить в один ряд?!

это несколько другой бизнес!

Аля, речь не про мосбиржу и не постановку ее в один ряд с банками — это отдельная тема.Речь идет о рынке в целом. Кроме того, рискованно все ставить на одну бумагу, тем более в которой пока сидит продавец и может продавать все время роста рынка, а на сильном падении ни одна бумага, за исключением возможно какого-нибудь единичного шлачья не попрет против тренда.

![]()

Позволю лишь добавить, что на рынке частенько присутствует неэффективность ибо торгуются будущие ожидания, часто заниженные или завышенные, а если еще это умножить на спекулятивный жор по тренду, то получаются совершенно невообразимые вещи. Так весной 2006 Газпром загнали на 360 рублей на либерализации — на этом пике у него P/S было примерно 4,5 и P/E около 26, потом надували спекулятивные пузыри в энергетике, а IPO втб по 13,6 копеек в то время, как самые оптимистично настроенные инвестдома давали максимум 10.