комментарии Quincy Wintz на форуме

-

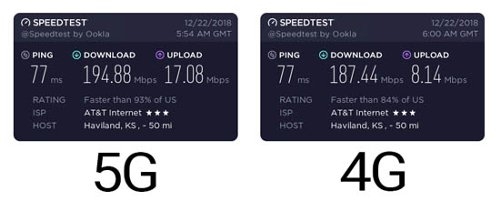

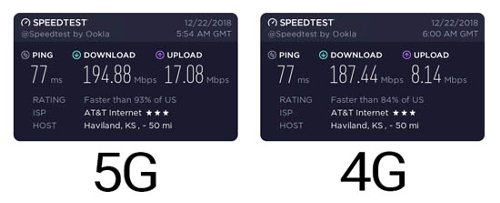

В США сравнили скорость 5G и 4G

08.01.2019

Первая в мире коммерческая сеть 5G заработала в США пару недель тому назад – ее запустил оператор AT&T. На начальном этапе 5G доступна только «избранным» пользователям и как раз одному из них удалось сравнить параметры новой сети с параметрами LTE.

Как видно, единственное более-менее серьезное отличие в скорости закачки: тут у 5G двукратное преимущество. А в остальном разницы практически нет. Причем человек тестировал сети в одном и том же месте и на одном и том же оборудовании – мобильной точке доступа Netgear Nighthawk 5G Mobile Hotspot. Пока это единственное решение с поддержкой 5G, доступное пользователям AT&T.

Интересно вот что: по окончании тестового периода в середине марта пользователи сети 5G AT&T будут платить $70 за 15 ГБ трафика. Неограниченный доступ в Сеть по LTE стоит в США примерно столько же.

Но на время тестового периода до полноценного развертывания всей инфраструктуры скорость может быть ограничена. Так что в перспективе 5G, конечно же, окажется быстрее, вопрос только в том, сколько времени займет переходный период и как много пользователей будут готовы платить за то, что можно получить в разы дешевле.

Марэк, А вы не задавали себе вопрос какой канал связи доходит до данной точки доступа? так задайте. не всякую х выкладывать. сравниватели…

AlCh, меня пинг 77 смущает, это же очень долго

Дивиденды Сургутнефтегаза составят около 7,4 рубля на привилегированные акции — КИТ Финанс Брокер

В средне- и долгосрочном плане интересны акции Московской биржи.

Доходы Мосбиржи растут и вследствие роста объема фондовых операций, и из-за повышения ставок ЦБ РФ. Компания не платила промежуточный дивиденд в 2018 г., ожидаем, что летом будет выплачен дивиденд за весь год. Риск сделки — возможное исключение из индекса MSCI Russia: Мосбиржа формально не проходит по критерию размера капитализации, если она будет ниже $3 млрд к концу марта, риск возрастет.

Стоит обратить внимание на привилегированные акции «Сургутнефтегаза». Самая высокая дивидендная доходностью в нефтегазовом секторе. По нашим оценкам, дивиденд составит порядка 7,4 руб. на бумагу. Ближайшим триггером роста акций будет публикация отчета по РСБУ за 2018 г.

Баженов Дмитрий

КИТ Финанс Брокер

читать дальше на смартлабе

stanislava, «формально», можно подумать что он знает как Морганы свои коэфы создают!Хорошо бы зайти по 80 и ниже, но что то задирают как то бодро

MENSARIUS, ну если движение вниз началось… разворот… тогда может и ниже 80 пробьет

ocean drive, падать сильно будет если санкции мощные введут. А так до лета всего полгода. доходность приличная. Ниже 85-86 упасть не может.

Остап1978, мне кажется сначала «вынесут шортистов» на 92 — 95, а вот потом уже коррекция

Дмитрий, это больно круто на таких объёмах. Так тяжело вверх шли…

Дмитрий Z, Сорри, я не на сегодня. Неделю (до конца недели) потопчемся на 88,80 — 89,60, а далее к тому сценарию, что описал.

Дмитрий, как вы определяете когда акция вверх/вниз пойдет? Исходя из вашего прогноза, если увидим 95, то уверенный шорт, даже если дивиденды обьявят 8 рублей, при годовом отчете лучше прошлого года?

Дмитрий Иванов, Дмитрий, я не экперт, графики рисовать не умею. До каких уровней дойдет — «сплагиатил» у Auximen (график есть в теме ниже). Почему считаю, что после 92 — 95 скорее всего вниз — потому, что как раз по анализу МСФО 9 мес.(здесь уже своему) прогнозирую дивы на уровне 6 — 6,3 рублей. По уверенному шорту я бы не говорил. Без каких-то новостных вбросов и геополитики до дивов думаю будем «ходить» на уровнях 86 — 96.

Дмитрий, как вы посчитали 6-6.3 дивидендов на акцию?

Дмитрий Иванов, 16 млрд. прибыли получил, как 11 «текущих совокупных» + 5 ежеквартальных (надеюсь что 4 кв. будет без дополнительных резервов), разделил на кол-во акций и ожидаемый % прибыли на дивы.

Дмитрий, чистая прибыль за 3 квартала 14,256.9, это без учета списания 800 млн, прибавить еще нужно минимум 4,000 за 4-й квартал, итого 18-19 млрд минимум, я предположил, что вы уменьшили % чистой прибыли на дивиденды, а вы занизили чистую прибыль по итогу года почему-то.

Дмитрий Иванов, корявая система подсчёта

мы на форуме и почему не сделать весь расчёт на одну акцию?

например на одну акцию за 9М18 было заработано 6,34 копейки

плюс резерв по выигранному судебному дело (но пока ещё не распущенному) 35 копеек

и плюс ваши предположительные ( 4 лярда прибыли ) 1,76 рубля на акцию

отсюда и получаем 8,45 на акцию чистой прибыли (EPS)

а дальше умножайте эту сумму от 0,55 до 1, это и будет дивиденд!

какой коэффициент (доля прибыли) решит влепить СД большая загадка! узнаем наверно 1-го марта

ну расчет то на одну акцию он всеравно более восприимчивый?

вы согласитесь Дмитрий?

Аля, да я предполагаю от 8.5 до 9 рублей на акцию, исходя из коэффициента прошлого года 89% это 7.5-8 рублей на акцию в виде дивидендов, безусловно коэффициент могут сделать и 55%, тогда станет 4.67-4.95, но вряд ли компания так радикально станет уменьшать дивиденды исходя из выплат за прошлые годы

Дмитрий Иванов, мой пост не из-за ваших предположений (я кстати с ними согласна) по прибыли и дивидендам!

я считаю, что такие цифры лучше предподносить в разрезе на одну акцию!

Не известно когда дивы газпрома поступят

Наталья, Газпрома? обычно в августе поступают!

они раз в год платятХорошо бы зайти по 80 и ниже, но что то задирают как то бодро

MENSARIUS, ну если движение вниз началось… разворот… тогда может и ниже 80 пробьет

ocean drive, падать сильно будет если санкции мощные введут. А так до лета всего полгода. доходность приличная. Ниже 85-86 упасть не может.

Остап1978, мне кажется сначала «вынесут шортистов» на 92 — 95, а вот потом уже коррекция

Дмитрий, это больно круто на таких объёмах. Так тяжело вверх шли…

Дмитрий Z, Сорри, я не на сегодня. Неделю (до конца недели) потопчемся на 88,80 — 89,60, а далее к тому сценарию, что описал.

Дмитрий, как вы определяете когда акция вверх/вниз пойдет? Исходя из вашего прогноза, если увидим 95, то уверенный шорт, даже если дивиденды обьявят 8 рублей, при годовом отчете лучше прошлого года?

Дмитрий Иванов, Дмитрий, я не экперт, графики рисовать не умею. До каких уровней дойдет — «сплагиатил» у Auximen (график есть в теме ниже). Почему считаю, что после 92 — 95 скорее всего вниз — потому, что как раз по анализу МСФО 9 мес.(здесь уже своему) прогнозирую дивы на уровне 6 — 6,3 рублей. По уверенному шорту я бы не говорил. Без каких-то новостных вбросов и геополитики до дивов думаю будем «ходить» на уровнях 86 — 96.

Дмитрий, как вы посчитали 6-6.3 дивидендов на акцию?

Дмитрий Иванов, 16 млрд. прибыли получил, как 11 «текущих совокупных» + 5 ежеквартальных (надеюсь что 4 кв. будет без дополнительных резервов), разделил на кол-во акций и ожидаемый % прибыли на дивы.

Дмитрий, чистая прибыль за 3 квартала 14,256.9, это без учета списания 800 млн, прибавить еще нужно минимум 4,000 за 4-й квартал, итого 18-19 млрд минимум, я предположил, что вы уменьшили % чистой прибыли на дивиденды, а вы занизили чистую прибыль по итогу года почему-то.

Дмитрий Иванов, корявая система подсчёта

мы на форуме и почему не сделать весь расчёт на одну акцию?

например на одну акцию за 9М18 было заработано 6,34 копейки

плюс резерв по выигранному судебному дело (но пока ещё не распущенному) 35 копеек

и плюс ваши предположительные ( 4 лярда прибыли ) 1,76 рубля на акцию

отсюда и получаем 8,45 на акцию чистой прибыли (EPS)

а дальше умножайте эту сумму от 0,55 до 1, это и будет дивиденд!

какой коэффициент (доля прибыли) решит влепить СД большая загадка! узнаем наверно 1-го марта

ну расчет то на одну акцию он всеравно более восприимчивый?

вы согласитесь Дмитрий?- свою точку зрения выскажу:

это не рост, а отскок от минимумов

и на мой взгляд, что даже коррекции никакой вменяемой не случится, вчера например, всю коррекцию к вечеру съели, причём на объемах!

в прошлом году, на 9-ти апрельском санкционном обвале акция стояла как вкопанная на 115 рублях и див был (полугодовой) 5,47 рублей! Тимофей Мартынов,

позвольте своё мнение:

от роста ставок в долгосрочном периоде МосБиржа может не выиграть, а проиграть.

Многие забывают, что 1) ставки по депозитам в банках тоже вырастут. И будет отток денежных средств из биржи в более выгодные банковские депозиты (объем торгов будет падать); 2) доходность дивидендная должна тоже будет вырасти и, соответственно, цены на акции в экономике (в теории) должны будут упасть, чтобы новая дивидендная доходность была более привлекательной, т.е. акции МосБиржи, опять же, могут снизиться, а не вырасти.

Но это долгосрочно. Краткосрочно (до 1 года), да, конечно же, МосБиржа будет показывать хорошие результаты от роста ставок.

Андрей, я не совсем понял. Вы считаете, что для того чтобы дивиденды выросли, акции должны упасть в цене? Мне кажется вы путаете причину и следствие. Компания не может сама установить цену акции, ее устанавливает рынок. Если дивиденды будут снижаться, снизится и цена акции и наоборот.

Что касается ставок по депозитам, да конечно… Но это только в том случае, если процентная ставка будет и дальше расти. А так, изменение ставки по вкладу от 5% до 7,5% предположит не заставит меня закрыть ни мой брокерский счет, ни тем более ИИС. Вот если 18% по вкладу… Но в этом случае и цена на акции резко упадет и они станут более привлекательными.

А между тем не хочет Мося падать :)

Dur, бред это всё депозиты это неудобный и корявый инструмент для чайников и пенсионеров!

ну открыл ты его и что?! раньше закрыр все проценты похерил

с возможностью вывода дс и процент ниже будет

ну и не забывайте, что по облигам с плавающией ставкой тоже процент возрастёт, он точно также на ставку завязан!

херня это всё, никто с биржи не побежит дс выводить на банковские депозиты

да и облиги разные бывают

банковский депозит это не конкурент брокерскому счету

от слова, вообще никак

Аля, у нас пенсионеров скоро будет больше трудоспособного

Dobermann,

Если я не ошибаюсь в середине 80-х ставки по наименее рисковым облигациям США (трежериз) достигали 15%. Соответственно, ставки по депозитам были на 3-7% выше, чем ставка по трежериз.

Интересно, какой дурак бы сейчас отказался иметь 20% в долларах по депозиту. С учетом того, что вся экономика была бы в спаде от высоких ставок, отчетности компании били бы рекорды по снижению прибыльности… И вы говорите, что рынок акций себя при этом хорошо бы чувствовал?

Андрей, я с вами согласен, я о том что потребитель вкладов и биржи разный у нас пока, а по облигациям вечным РСХБ 9% годовых в валюте в декабре пытался разместить, что-то не вышло. Почему, может кто разъяснит, я только начал изучать биржу

Dobermann, хм… есть нашла такой выпуск

bonds.finam.ru/issue/details0233300001/default.asp

я бы купила!Тимофей Мартынов,

позвольте своё мнение:

от роста ставок в долгосрочном периоде МосБиржа может не выиграть, а проиграть.

Многие забывают, что 1) ставки по депозитам в банках тоже вырастут. И будет отток денежных средств из биржи в более выгодные банковские депозиты (объем торгов будет падать); 2) доходность дивидендная должна тоже будет вырасти и, соответственно, цены на акции в экономике (в теории) должны будут упасть, чтобы новая дивидендная доходность была более привлекательной, т.е. акции МосБиржи, опять же, могут снизиться, а не вырасти.

Но это долгосрочно. Краткосрочно (до 1 года), да, конечно же, МосБиржа будет показывать хорошие результаты от роста ставок.

Андрей, я не совсем понял. Вы считаете, что для того чтобы дивиденды выросли, акции должны упасть в цене? Мне кажется вы путаете причину и следствие. Компания не может сама установить цену акции, ее устанавливает рынок. Если дивиденды будут снижаться, снизится и цена акции и наоборот.

Что касается ставок по депозитам, да конечно… Но это только в том случае, если процентная ставка будет и дальше расти. А так, изменение ставки по вкладу от 5% до 7,5% предположит не заставит меня закрыть ни мой брокерский счет, ни тем более ИИС. Вот если 18% по вкладу… Но в этом случае и цена на акции резко упадет и они станут более привлекательными.

А между тем не хочет Мося падать :)

Dur, бред это всё депозиты это неудобный и корявый инструмент для чайников и пенсионеров!

ну открыл ты его и что?! раньше закрыр все проценты похерил

с возможностью вывода дс и процент ниже будет

ну и не забывайте, что по облигам с плавающией ставкой тоже процент возрастёт, он точно также на ставку завязан!

херня это всё, никто с биржи не побежит дс выводить на банковские депозиты

да и облиги разные бывают

банковский депозит это не конкурент брокерскому счету

от слова, вообще никак

Аля, у нас пенсионеров скоро будет больше трудоспособного

Dobermann,

Если я не ошибаюсь в середине 80-х ставки по наименее рисковым облигациям США (трежериз) достигали 15%. Соответственно, ставки по депозитам были на 3-7% выше, чем ставка по трежериз.

Интересно, какой дурак бы сейчас отказался иметь 20% в долларах по депозиту. С учетом того, что вся экономика была бы в спаде от высоких ставок, отчетности компании били бы рекорды по снижению прибыльности… И вы говорите, что рынок акций себя при этом хорошо бы чувствовал?

Андрей, я с вами согласен, я о том что потребитель вкладов и биржи разный у нас пока, а по облигациям вечным РСХБ 9% годовых в валюте в декабре пытался разместить, что-то не вышло. Почему, может кто разъяснит, я только начал изучать биржу

Dobermann, можно линк на проспект?

РСХБ под 9% в валюте, в какой валюте?

вы ничего не путаете?Я закрылся от 83.8 по 86.7… жду понедельника.

Дмитрий Z, не уверены что поднимется выше?

ocean drive, уверен что коррекция будет, потом еще докуплю — нам же зарабатывать нужно. В шорт не хочу. Итого с 29 декабря от 80.1 до 86,7 с плечем 2.5

Дмитрий Z, интересно как высоко поднимется еще до коррекции вниз?

ocean drive, если на график взглянуть она долго может без коррекции расти, как и падать без откатов!

кстати и в течении дня может корректоз случится, а под конец сесси всё выкупается, я в ней наблюдала это не разТимофей Мартынов,

позвольте своё мнение:

от роста ставок в долгосрочном периоде МосБиржа может не выиграть, а проиграть.

Многие забывают, что 1) ставки по депозитам в банках тоже вырастут. И будет отток денежных средств из биржи в более выгодные банковские депозиты (объем торгов будет падать); 2) доходность дивидендная должна тоже будет вырасти и, соответственно, цены на акции в экономике (в теории) должны будут упасть, чтобы новая дивидендная доходность была более привлекательной, т.е. акции МосБиржи, опять же, могут снизиться, а не вырасти.

Но это долгосрочно. Краткосрочно (до 1 года), да, конечно же, МосБиржа будет показывать хорошие результаты от роста ставок.

Андрей, я не совсем понял. Вы считаете, что для того чтобы дивиденды выросли, акции должны упасть в цене? Мне кажется вы путаете причину и следствие. Компания не может сама установить цену акции, ее устанавливает рынок. Если дивиденды будут снижаться, снизится и цена акции и наоборот.

Что касается ставок по депозитам, да конечно… Но это только в том случае, если процентная ставка будет и дальше расти. А так, изменение ставки по вкладу от 5% до 7,5% предположит не заставит меня закрыть ни мой брокерский счет, ни тем более ИИС. Вот если 18% по вкладу… Но в этом случае и цена на акции резко упадет и они станут более привлекательными.

А между тем не хочет Мося падать :)

Dur, бред это всё депозиты это неудобный и корявый инструмент для чайников и пенсионеров!

ну открыл ты его и что?! раньше закрыр все проценты похерил

с возможностью вывода дс и процент ниже будет

ну и не забывайте, что по облигам с плавающией ставкой тоже процент возрастёт, он точно также на ставку завязан!

херня это всё, никто с биржи не побежит дс выводить на банковские депозиты

да и облиги разные бывают

банковский депозит это не конкурент брокерскому счету

от слова, вообще никак

Аля, у нас пенсионеров скоро будет больше трудоспособного

Dobermann, ну мы здесь не пенсионную реформу обсуждаем, давайте уж по существу, касательно Мосбиржи!Тимофей Мартынов,

позвольте своё мнение:

от роста ставок в долгосрочном периоде МосБиржа может не выиграть, а проиграть.

Многие забывают, что 1) ставки по депозитам в банках тоже вырастут. И будет отток денежных средств из биржи в более выгодные банковские депозиты (объем торгов будет падать); 2) доходность дивидендная должна тоже будет вырасти и, соответственно, цены на акции в экономике (в теории) должны будут упасть, чтобы новая дивидендная доходность была более привлекательной, т.е. акции МосБиржи, опять же, могут снизиться, а не вырасти.

Но это долгосрочно. Краткосрочно (до 1 года), да, конечно же, МосБиржа будет показывать хорошие результаты от роста ставок.

Андрей, я не совсем понял. Вы считаете, что для того чтобы дивиденды выросли, акции должны упасть в цене? Мне кажется вы путаете причину и следствие. Компания не может сама установить цену акции, ее устанавливает рынок. Если дивиденды будут снижаться, снизится и цена акции и наоборот.

Что касается ставок по депозитам, да конечно… Но это только в том случае, если процентная ставка будет и дальше расти. А так, изменение ставки по вкладу от 5% до 7,5% предположит не заставит меня закрыть ни мой брокерский счет, ни тем более ИИС. Вот если 18% по вкладу… Но в этом случае и цена на акции резко упадет и они станут более привлекательными.

А между тем не хочет Мося падать :)

Dur, бред это всё депозиты это неудобный и корявый инструмент для чайников и пенсионеров!

ну открыл ты его и что?! раньше закрыр все проценты похерил

с возможностью вывода дс и процент ниже будет

ну и не забывайте, что по облигам с плавающией ставкой тоже процент возрастёт, он точно также на ставку завязан!

херня это всё, никто с биржи не побежит дс выводить на банковские депозиты

да и облиги разные бывают

банковский депозит это не конкурент брокерскому счету

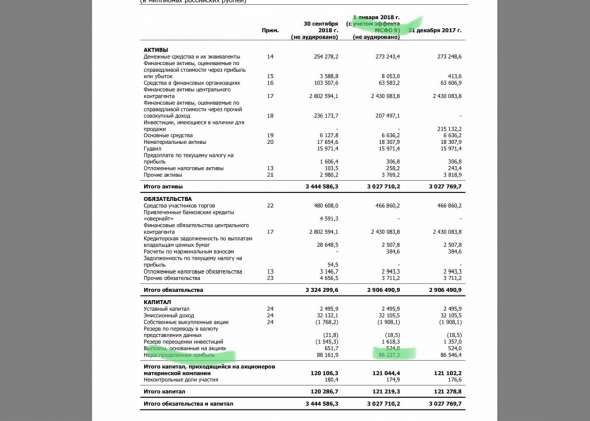

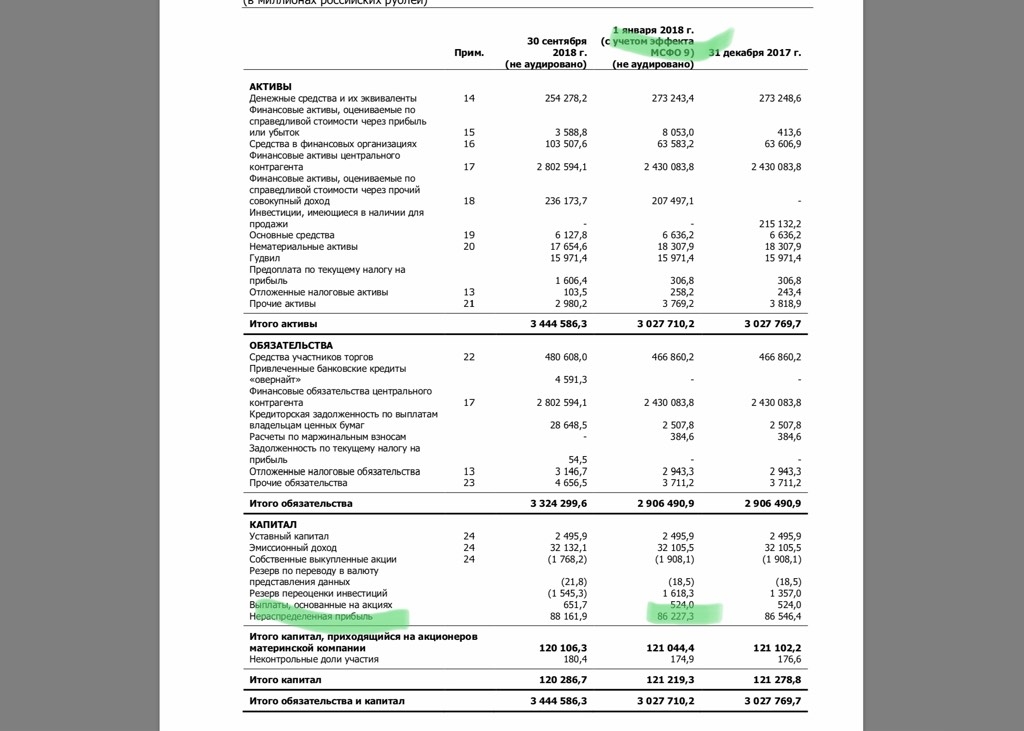

от слова, вообще никакАля «итого капитал приходящийся на акционеров материнской компании»-это что?

Левша, я бы на эту цифру ориетировалась по нераспределенке!

Аля, а не могли бы вы объяснить что это значит?

Dur, деньги на счетах биржи оставшиеся от прибыли!

у неё нет заводского оборудования, карьеров и строек, которые требуют капитальных затрат

прибыль остаётся это нормально!

вообще российский рынок сейчас очень дешев, куда не ткни долгов нет, и капа чуть ли не балансовая стоимость!

нефтянка только дорогаяВот это и называется нехваткой ликвидности

Когда твои заявки остаются висеть не исполненные

1. Автор Евгений Черных. Добавляйтесь смело в друзья!

vk.com/evg.cher

читать дальше на смартлабе

kbrobot.ru, это можно назвать закупкой крупнякаАля, я Вам ничего умного не скажу( Сами решение принимайте, здесь нет советчиков. У меня лично облиг много+экспортеры. Ну и в мб сижу с прошлого гола естественно

Михаил FarEast, что за экспортеры в акциях? не поделитесь?

вы не думали, что скрипка экспортеров отиграла в 18-ом году, и пока виалончель 19-го внутренних компаний?

Аля, не думаю)

Михаил FarEast, я вам поставлю плюс, но считаю, что экспортеры юудут стагнировать в этом году!Аля, я Вам ничего умного не скажу( Сами решение принимайте, здесь нет советчиков. У меня лично облиг много+экспортеры. Ну и в мб сижу с прошлого гола естественно

Михаил FarEast, что за экспортеры в акциях? не поделитесь?

вы не думали, что скрипка экспортеров отиграла в 18-ом году, и пока виалончель 19-го внутренних компаний?Уххх… Не выдержал, пишу: Как мне надоел флуд по Мосбирже… Зачем писать «О, акция растет» или «Ооо, акция падает». Все и так все видят. Это же не ЧАТ спекулей!!! Это же форум инвесторов!!! Посчитали, проанализировали справедливую стоимость акции, купили — и забудьте про нее минимум на несколько месяцев, а то и лет.

Если же локти кусаете, боитесь чего-то, паникуете, то продавайте смело по текущим ценам и не флудите на форумах. А заходите в акцию, когда будете уверены в ней на 100%.

P.S. Сорри, за грубость, не выдержал.

Андрей, по этой папире столько негатива по причине больших надежд и малых результато прошлого года. Минус 30%, это много. Вот все и ждут, а что дальше то будет

Михаил FarEast, а во что думаете дальше вложиться? если не секрет конечно же}Аля «итого капитал приходящийся на акционеров материнской компании»-это что?

Левша, я бы на эту цифру ориетировалась по нераспределенке!

Уххх… Не выдержал, пишу: Как мне надоел флуд по Мосбирже… Зачем писать «О, акция растет» или «Ооо, акция падает». Все и так все видят. Это же не ЧАТ спекулей!!! Это же форум инвесторов!!! Посчитали, проанализировали справедливую стоимость акции, купили — и забудьте про нее минимум на несколько месяцев, а то и лет.

Если же локти кусаете, боитесь чего-то, паникуете, то продавайте смело по текущим ценам и не флудите на форумах. А заходите в акцию, когда будете уверены в ней на 100%.

P.S. Сорри, за грубость, не выдержал.

Андрей, это нормально обсуждать

тут основы в том, что:

— кто-то свою будущую покупку обсуждает,

— кто-то текущую;

— кто-то прошлую

но факт, что большентство здесь заинтересованных лиц, кроме некоторых мудней периодически всплывающих, с неадекватными сказками в уши, чисто для собственной утехи!

- ну санкции тоже повредят нашему рынку

я где-то слышала, достойный мужчина говорил: «Россия всегда ни настолько сильна как она думает о себе, и ни когда не слаба так как думает он ней противник»

Чтобы купить акции, выберите надежного брокера: