К вопросу об убыточности деятельности Озон. На днях где-то читал, что Озон с 2019 г. перешел на комиссионную модель работы как и Вайлдберрис. Ранее он закупал товар сам, а теперь предоставляет площадку продавцам. Так ли это и поможет ли такая модель выйти в плюс? Что думаете?

Феликс Осколков, Он добавил маркет к прямым продажам. Ну ВБ же в плюс работает, теоретически и Озон должен в плюс выйти.

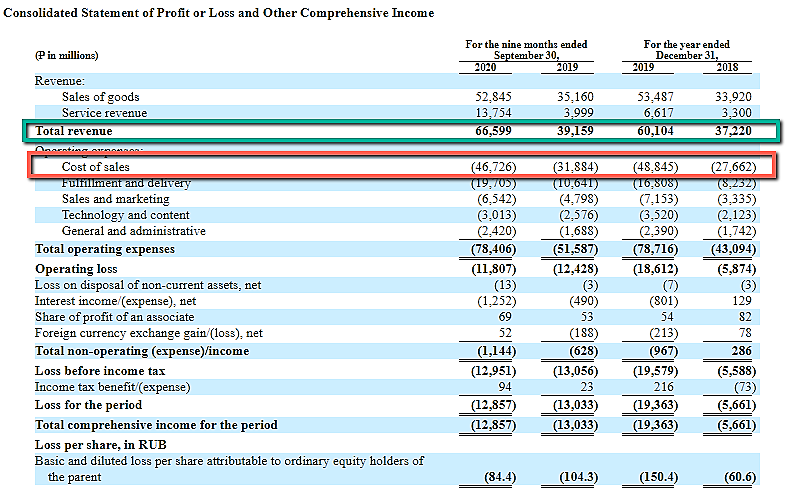

khornickjaadle, отчет почитайте, я уже вам писал. Чо ж бестолковые такие (уж простите).

При росте доли маркетплейса, рост затрат на логистику стал обгонять рост оборота.

Оборот вырос на 70%, а завтраты на 85%.

При этом когда доля маркетплейса была мелкой, то затраты росли примерно один-в-один.

Так что если дальше так пойдет, то убыток будет только увеличиваться.

Банда Анонимов, А ВБ почему прибыльный тогда, они маркет тоже развивают. Склады открывают как и Озон.

khornickjaadle, WB прибыльный за счет одежды. У них 65% всего оборота это одежда. Этот оборот высокомаржинальный, он и выводит их плюс. И по нему, по факту, у них нет конкурентов.

Ну и у них много палева и каких-то «фокусов» на таможне со всем этим.

Остальное все дотационное — если уберете одежду, то получится примерно ОЗОН с маржой 10%.

Банда Анонимов, Понял, ВБ и начинал с одежды, а Озон — с книг. Теперь Озон пытается угнаться за ВБ. Свой мерч летом запустил.