Посмотрел, объемы были не запредельные и большая часть падения по сути была сделана утренним гэпом. Поглядим, что дальше будет. Предлагаю добавить пункты 5 и 6 в расстрельные списки, когда мы придем к власти:

1. политики

2. журналюги

3. биржевые аналитики

4. психотерапевты

5. климатологи

6. вирусологи

Geist, согласен. но и п. 2 — блумберг добавить — полная люстрация с занесением в грудную клетку!

PsyGeniy, этих на столбы, хотя лучше на кресты, чтобы помучились, они одновременно пп.1-2-3.

Geist, надо их всех по типу казни разделить, обязательно.

Advocate,

Доброе утро, подскажите возрослым дядям, что делать, когда месячные приходят слишком часто? 🤓

Подождать? Или во все тяжкие окунуться?

Прокладки в виде золота купить? Надолго ли?

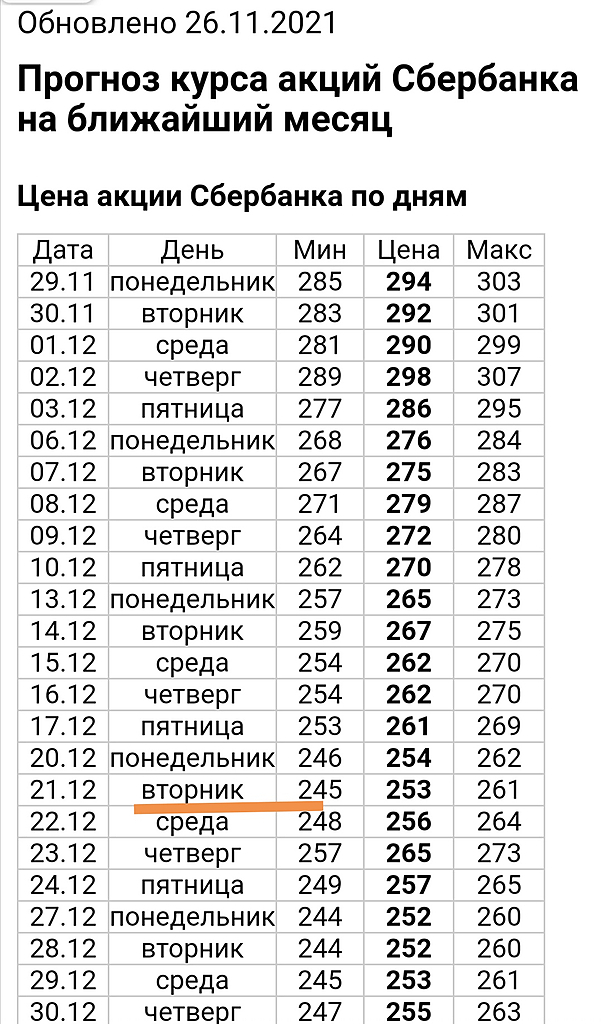

Дмитрий, у тебя же таблица по ежедневной цене Сбера есть, чего ты переживаешь?

Advocate,

Да. Есть. Но я шортить не умею. Риск ап такой что Сбер он хитрый, всех накажет 🤓🧦

Мы тут спалили ГОГу наши планы. А он, поковыряв в носу и мозгу, пульнет тест на 500

Он же художник, ему все можно

Кстати, +26% вчера на Модерне. Знатно порезвились

Дмитрий, попробуйте внутри дня, если сможете не дергаться, пока отрабатывает. Сразу стоп +3-5р и заявку на откуп -5р. Если нервы железные, можно на два-три дня зарядить, но по амплитуде придется удвоить и потери по стоплоссу и маржу по заявке. Как понимаете, чистая вероятность 50/50, но ваши шансы увеличивает интуиция и видение ситуации, понижают хомячьи рефлексы.

Дмитрий Иванович,

Спасибо конечно за рекомендации. Но эта практика отнимает кучу времени нервов и профессионального умения думать, решать головоломки, причём оперативно. На все это нет ни желания, ни времени, ни настроения. Рисковать заработаным профитом что бы скормить его банку?

Сейчас падение рынков связано с очевидной неопределённостью ситуации. Вроде и падать никто не хочет, и расти не получается. Вроде и упали прилично, а вроде и порасти бы ещё можно.

Получается резкое непонимание куда ж двинуть рынок. Толи в запил, то-ли в вниз. Сопротивление этой силы неопределённости очень сильно. К тому же многие бумаги перегрета. Но не все.

На мой взгляд Сберу падать вообще не резон. Но ЦБ даёт такие директивы от которых ни один банк не может устоять

Цель — отнять у спекулянтов и инвесторов ликвидность. Забрать ваш кеш и подсадить в лонг

Когда много гуляюшей ликвидности, это порождает разгул инфляции. А так принуждают скупать облигации или создают ложные каналы для отскока, что бы заставить вас покупать. И сидеть ждать, пока рынки остынут. Может и год, а может пол года.

Тут банки по любому в плюсе останутся. Опустят рынки, до нужных им уровней, и зная план начнут скупать все что стоит дёшево.

А мы, оставшись в лонг будем просто тихо мирно наблюдать как кто то скупает дно. Игра в кошки мышки. Тут заработает тот, у кого больше ликвидности останется в колоде

Ниже, на графике утонувшей подводной лодки все наглядно показано.

Дмитрий, мой совет касается только шорта внутри дня и недели в ситуации полной неопределенности. Для принятия решения у вас 25-50 минут с открытия сессии в Сбере и 5-10 минут в Газпроме. КАК ПРАВИЛО, с редкими исключениями. Далее 2 минуты на стопы и заявки. А вот для принятия решения нужно поработать в предыдущий день и поинтуичить графики. Не так это долго. А далее теория вероятности с поправкой на ваши мозги.