комментарии Auximen на форуме

-

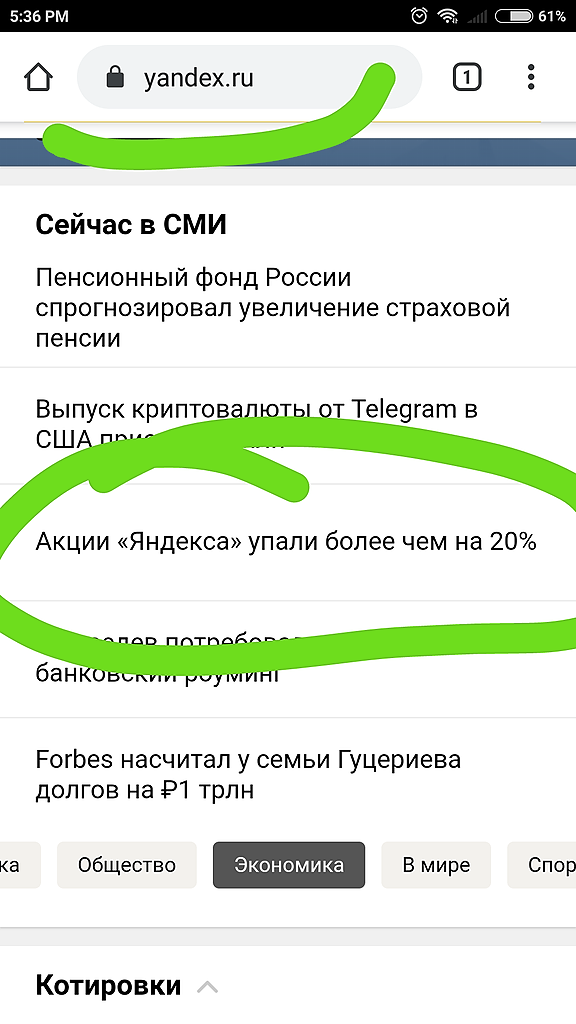

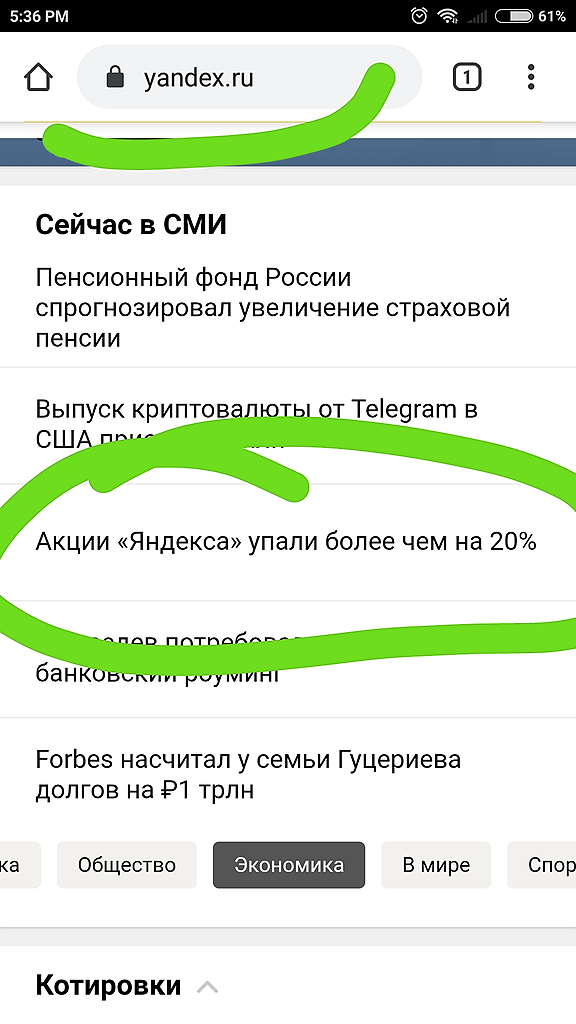

#Яндекс агрегирует фейк-ньюз про самого себя!

По итогам пятницы -18.4%

минимум дня -19.5%

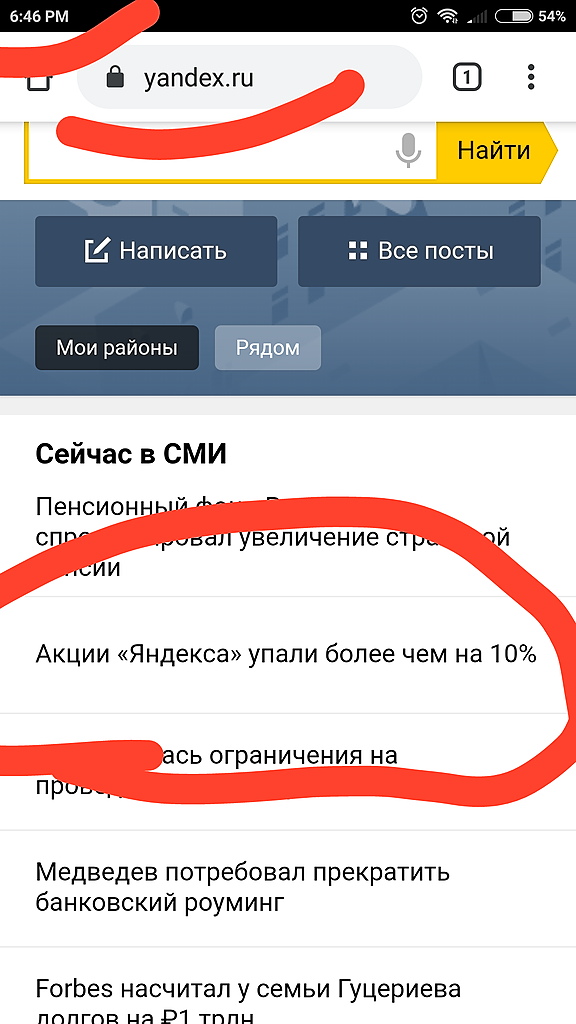

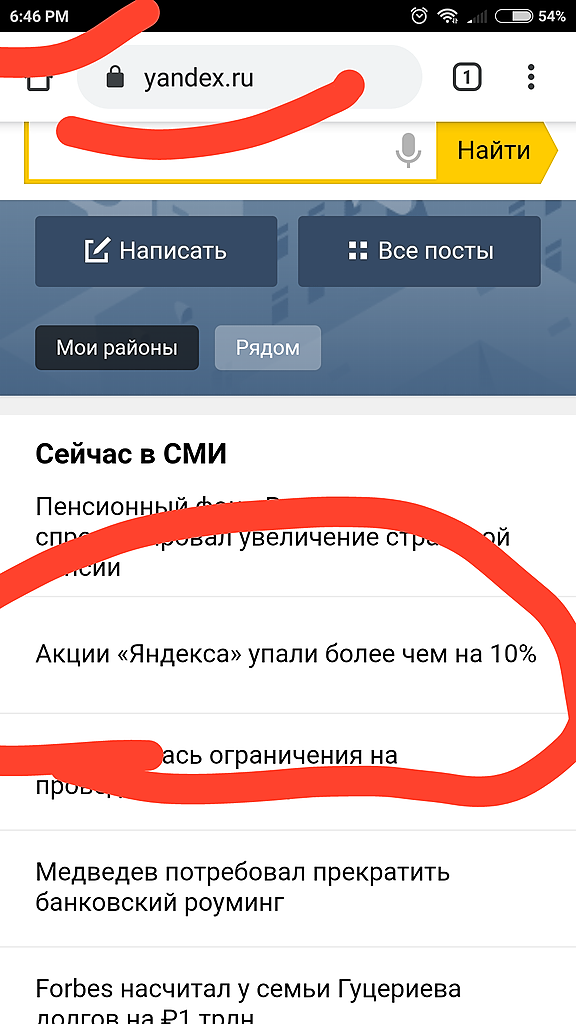

Николай Помещенко, исправили. Но такие нелепые.

Во время выборов ограничивали показы постов с негативом в Яндекс-Районе.

Тоже шортить буду, надо наказывать

Николай Помещенко, сперва убедись, что брокер позволяет шортить Яндекс. Большинство брокеров не дают открывать короткую позицию по этой бумаге.НЛМК

В акции НЛМК так и не сформирована структура снижения от 150,96. Вероятен рост в волне 4 of (5) до 132,7. Далее продолжение снижения в волне 5 of (5). Наиболее вероятная цель волны 5 незначительное обновление минимума 127,16. Не исключаю снижение до диапазона 121,6-118

Авто-репост. Читать в блоге >>>

Сергей, сколько людей на вере в графики и теханализ разорилось?

Гурами 25, не больше, чем на вере в фундаментал. Ещё Кейнс говорил, что бумага может оставаться фундаментально недооцененной значительно дольше, чем инвестор может оставаться платёжеспособным.

Auximen, категорически неверное утверждение.

Полно статистики же, например «Гораздо более шокирующие данные приводятся в статье «The cross-section of speculator skill: Evidence from day trading», опубликованной в журнале Journal of Financial Markets (Нидерланды), т.18, 2014. Информация бралась из результатов внутридневной торговли на Тайваньской бирже в течение 15 лет. В среднем за год внутридневной торговлей занимались примерно 360 тысяч трейдеров. Из них 13% получали прибыль по итогам года, а из этих 13% только 2% получали прибыль из года в год. Это менее 1 тыс. человек из 360 тысяч.».

А фундаменталист на долгосроке и при диверсификации уйти в минус был не способен в принципе до сих пор, если он без плечей и не японец, конечно.

any_to_real, вы видите только то, что хотите видеть. Всё зависит от рискового подхода. Тот, кто хочет заработать много и быстро, имеет более высокий риск. Вы перечислили «диверсификация, без плечей, не японец», и в итоге вы получаете в лучшем случае банковскую ставку при минимальном риске. Отличие исключительно в риске, а не в том, руководствуюетесь вы тех. анализом или фундаментальным анализом. Если вы будете по технике торговать, как вы говорите, без плечей (хотя я понятия не имею, что похого в финансовом леверидже), у вас так же будет пониженный риск и меньшая доходность.

Auximen, на самом деле 1,5-2 банковские ставки. Естественно, если некто начнет игры по учебникам с покупкой р/е и пр., он резко повысит риски, но в моем сознании такие люди тоже спекулянты, бо по мне фундаментал — это в первую очередь покупка хорошего бизнеса, а не мультипликаторов. В последние на нашем рынке я вообще не сильно верю, это в Америке может и работает, где только в популярном индексе 500 бумаг, а у нас и 60 на слежение наскрести тяжко.

any_to_real, ну, 1-2 банковских ставки зависит от того, в какой части экономического цикла инвестор зашёл в актив. Можно зайти в конце экономического цикла и получить минус 1-2 банковских ставки в течение 3-5 лет, такое тоже бывает.НЛМК

В акции НЛМК так и не сформирована структура снижения от 150,96. Вероятен рост в волне 4 of (5) до 132,7. Далее продолжение снижения в волне 5 of (5). Наиболее вероятная цель волны 5 незначительное обновление минимума 127,16. Не исключаю снижение до диапазона 121,6-118

Авто-репост. Читать в блоге >>>

Сергей, сколько людей на вере в графики и теханализ разорилось?

Гурами 25, не больше, чем на вере в фундаментал. Ещё Кейнс говорил, что бумага может оставаться фундаментально недооцененной значительно дольше, чем инвестор может оставаться платёжеспособным.

Auximen, категорически неверное утверждение.

Полно статистики же, например «Гораздо более шокирующие данные приводятся в статье «The cross-section of speculator skill: Evidence from day trading», опубликованной в журнале Journal of Financial Markets (Нидерланды), т.18, 2014. Информация бралась из результатов внутридневной торговли на Тайваньской бирже в течение 15 лет. В среднем за год внутридневной торговлей занимались примерно 360 тысяч трейдеров. Из них 13% получали прибыль по итогам года, а из этих 13% только 2% получали прибыль из года в год. Это менее 1 тыс. человек из 360 тысяч.».

А фундаменталист на долгосроке и при диверсификации уйти в минус был не способен в принципе до сих пор, если он без плечей и не японец, конечно.

any_to_real, вы видите только то, что хотите видеть. Всё зависит от рискового подхода. Тот, кто хочет заработать много и быстро, имеет более высокий риск. Вы перечислили «диверсификация, без плечей», и в итоге вы получаете в лучшем случае банковскую ставку при минимальном риске. Отличие исключительно в риске, а не в том, руководствуюетесь вы тех. анализом или фундаментальным анализом. Если вы будете по технике торговать, как вы говорите, без плечей (хотя я понятия не имею, что похого в финансовом леверидже), у вас так же будет пониженный риск и меньшая доходность. Оспаривать то, что графический анализ, наклонные, каналы работают — это безумие. Эти инструменты прекрасно работают. Вам никто не мешает применять диверсификацию и отказаться от финансового левериджа при использовании тех. анализа.НЛМК

В акции НЛМК так и не сформирована структура снижения от 150,96. Вероятен рост в волне 4 of (5) до 132,7. Далее продолжение снижения в волне 5 of (5). Наиболее вероятная цель волны 5 незначительное обновление минимума 127,16. Не исключаю снижение до диапазона 121,6-118

Авто-репост. Читать в блоге >>>

Сергей, сколько людей на вере в графики и теханализ разорилось?

Гурами 25, не больше, чем на вере в фундаментал. Ещё Кейнс говорил, что рынок может оставаться фундаментально перекупленным или недооцененным значительно дольше, чем инвестор может оставаться платёжеспособным. Посмотрите, как в прошлом году Сбербанк с без малого триллионом чистой прибыли увели с 285 на 166. Техника о вероятности такого сценария говорила, а фундаменталисты все как один писали «Сбер на 300!».до 2050 в любом исходе событий дойдем за 2-3 дня. закупился по 1860р. ( мое мнение, закрепится на этой цене )

Sh_Al_Ser, не факт. Прошлый год очень долго отрастали.

Патриция, это же вопрос веры, подкрепленной шаманизмом технических картиночек, а не реальности, определяемой дядями и тетями с мешками денег.

Так-то оснований для отскока нет, а Яша может себе позволить еще -50% сделать и никакой фундаментальной трагедии не будет.

any_to_real, а может и +50% и тоже никакой фундаментальной трагедии не будет. История показывает, что подобные проливы в Яндексе быстро выкупаются. Посмотрим, как поведёт себя бумага и на этот раз. Справедливости ради, «закон Яровой» сильно подкосил операторов связи, МТС торгуется сейчас со значительным дисконтом даже от былых хаёв, не говоря о потенциале. Мегафон и вовсе по факту провёл делистинг.

У Яндекса высокая рентабельность, как и у всех интернет-компаний. При минимальной себестоимости такие компании способны генерировать стабильный денежный поток буквально из воздуха. Отсюда и PE, равный 20 и даже 30. Вот почему-то у Новатэка PE 17 никого не смущает, у Аэрофлота тоже, если мне не изменяет, в районе 20, а у Яндекса высокий PE — караул, компания переоценена. Компания дешёвая относительно своего потенциала и сейчас стала ещё дешевле. Я не помню ни одного дня за несколько лет, чтобы я не воспользовался сервисом Яндекса. При том, что в мои основные сервиссы Почта, Фото, Диск от Google, причем не по причине преимущества в качестве, а по причине нежелания размещать личную информацию в полицейском государстве, где каждый сержант имеет к ней доступ. Поэтому вопрос лишь в запасе дури у наших законодателей и исполнителей, а этому, к сожалению, в России не занимать.

Auximen, мания преследования или по другому параноя косит наши ряды

kommunist72, мания преследования не при чём. Я живу и работаю в России и вы прекрасно должны понимать, что в этой стране на 100% следовать букве закона невозможно от слова «вообще», тем более в предпринимательской деятельности.

Auximen, извините но плохому предпринимателю всегда чтото мешает танцевать, ничего личного

kommunist72, вы либо просто болтаете, либо лукавите. Разве что, если ваш бизнес — небольшой магазин одежды или продуктовых товаров, ещё понятно. Если вы заняты в производстве инертных, перевозках или строительном бизнесе, то это совершенно другая история и не стоит говорить о том, о чём вы не имеете представления.до 2050 в любом исходе событий дойдем за 2-3 дня. закупился по 1860р. ( мое мнение, закрепится на этой цене )

Sh_Al_Ser, не факт. Прошлый год очень долго отрастали.

Патриция, это же вопрос веры, подкрепленной шаманизмом технических картиночек, а не реальности, определяемой дядями и тетями с мешками денег.

Так-то оснований для отскока нет, а Яша может себе позволить еще -50% сделать и никакой фундаментальной трагедии не будет.

any_to_real, а может и +50% и тоже никакой фундаментальной трагедии не будет. История показывает, что подобные проливы в Яндексе быстро выкупаются. Посмотрим, как поведёт себя бумага и на этот раз. Справедливости ради, «закон Яровой» сильно подкосил операторов связи, МТС торгуется сейчас со значительным дисконтом даже от былых хаёв, не говоря о потенциале. Мегафон и вовсе по факту провёл делистинг.

У Яндекса высокая рентабельность, как и у всех интернет-компаний. При минимальной себестоимости такие компании способны генерировать стабильный денежный поток буквально из воздуха. Отсюда и PE, равный 20 и даже 30. Вот почему-то у Новатэка PE 17 никого не смущает, у Аэрофлота тоже, если мне не изменяет, в районе 20, а у Яндекса высокий PE — караул, компания переоценена. Компания дешёвая относительно своего потенциала и сейчас стала ещё дешевле. Я не помню ни одного дня за несколько лет, чтобы я не воспользовался сервисом Яндекса. При том, что в мои основные сервиссы Почта, Фото, Диск от Google, причем не по причине преимущества в качестве, а по причине нежелания размещать личную информацию в полицейском государстве, где каждый сержант имеет к ней доступ. Поэтому вопрос лишь в запасе дури у наших законодателей и исполнителей, а этому, к сожалению, в России не занимать.

Auximen, мания преследования или по другому параноя косит наши ряды

kommunist72, мания преследования не при чём. Я живу и работаю в России и вы прекрасно должны понимать, что в этой стране на 100% следовать букве закона невозможно от слова «вообще», тем более в предпринимательской деятельности.Auximen, если понадобится, вся твоя «личная» информация из Гугла будет доступна нужным людям, просто ты никого не интересуешь.

Lgner, эм, я в этом очень сомневаюсь. Нужным людям в АНБ США возможно, но из России в любых чинах добраться до американских сервисов, которые грамотно защищены (иначе говоря, даже имея в распоряжении SIM-карту, всё равно понадобится кодовые фразы и пароли) это проблема, и это не просто мои догадки, а информация, полученная от товарищей, работающих в органах и занимающихся как раз этими вопросами. Это в фильмах всё легко и просто, нажал две клавиши и получил доступ. Но к теме Яндекса это, в общем-то, не имеет прямого отношения.до 2050 в любом исходе событий дойдем за 2-3 дня. закупился по 1860р. ( мое мнение, закрепится на этой цене )

Sh_Al_Ser, не факт. Прошлый год очень долго отрастали.

Патриция, это же вопрос веры, подкрепленной шаманизмом технических картиночек, а не реальности, определяемой дядями и тетями с мешками денег.

Так-то оснований для отскока нет, а Яша может себе позволить еще -50% сделать и никакой фундаментальной трагедии не будет.

any_to_real, а может и +50% и тоже никакой фундаментальной трагедии не будет. История показывает, что подобные проливы в Яндексе быстро выкупаются. Посмотрим, как поведёт себя бумага и на этот раз. Справедливости ради, «закон Яровой» сильно подкосил операторов связи, МТС торгуется сейчас со значительным дисконтом даже от былых хаёв, не говоря о потенциале. Мегафон и вовсе по факту провёл делистинг.

У Яндекса высокая рентабельность, как и у всех интернет-компаний. При минимальной себестоимости такие компании способны генерировать стабильный денежный поток буквально из воздуха. Отсюда и PE, равный 20 и даже 30. Вот почему-то у Новатэка PE 17 никого не смущает, у Аэрофлота тоже, если мне не изменяет, в районе 20, а у Яндекса высокий PE — караул, компания переоценена. Компания дешёвая относительно своего потенциала и сейчас стала ещё дешевле. Я не помню ни одного дня за несколько лет, чтобы я не воспользовался сервисом Яндекса. При том, что в мои основные сервиссы Почта, Фото, Диск от Google, причем не по причине преимущества в качестве, а по причине нежелания размещать личную информацию в полицейском государстве, где каждый сержант имеет к ней доступ. Поэтому вопрос лишь в запасе дури у наших законодателей и исполнителей, а этому, к сожалению, в России не занимать.На чем падаем то хоть?

Тимофей Мартынов, потому что пузырь. Был «заряжен» на слив и ждал своего часа, время его пришло. Он не имеет внутренней стоимости, ликвидационная цена компании равна нулю, котировка разогнана точно так же, как крипта.

Справедливая цена акции в России равна 3-4 годовым прибылям, можно щедрыми дивидендами временно вывести на 7-10 (ГМК Норникель, Северсталь, НЛМК, Татнефть), но как только дивы снизят — всё вернётся к p/e=4. Какая у Яндекса p/e?

Электромонтёр, металлурги и IT — это разные вещи. Посмотрите, какое P/E у Apple, Google, Microsoft в сравнении с металлургическим сектором США. Если ликвидационная стоимость равна нулю, выходит, компания генерит 127 млрд. рублей выручки буквально из воздуха? Так это гениально, а не плохо.

Auximen, нуда нуда эппл. посмотреть что с этими эплами-гуглами в 2000м году было (ну гугла тогда не было, согласен). Микрософт например к ценам 2000го вернулся только к 10-12 году. А оракл и циско так и не вернулись. Так что берите свои эплны-яндексы, оставьте хорошие компании нам…

drmfd, не напомните, что было в 1998 году с российскими «хорошими» компаниями? Вам перечислить компании, которые перестали существовать? Начиная от хорошего «Юкоса» и заканчивая «ГАЗ», много вам дала ликвидационная стоимость последнего?)) Вы мне сейчас напоминаете пропаган… с Вести ФМ и России 24, которые каждый день начинают с сообщений о том, что "Омерика вот-вот рухнет", а «Европа окончательно морально разложится»))На чем падаем то хоть?

Тимофей Мартынов, потому что пузырь. Был «заряжен» на слив и ждал своего часа, время его пришло. Он не имеет внутренней стоимости, ликвидационная цена компании равна нулю, котировка разогнана точно так же, как крипта.

Справедливая цена акции в России равна 3-4 годовым прибылям, можно щедрыми дивидендами временно вывести на 7-10 (ГМК Норникель, Северсталь, НЛМК, Татнефть), но как только дивы снизят — всё вернётся к p/e=4. Какая у Яндекса p/e?

Электромонтёр, металлурги и IT — это разные вещи. Посмотрите, какое P/E у Apple, Google, Microsoft в сравнении с металлургическим сектором США. Если ликвидационная стоимость равна нулю, выходит, компания генерит 127 млрд. рублей выручки буквально из воздуха? Так это гениально, а не плохо.сегодня ожидаем: НЛМК: закр реестра под див (3,68)

см. календарь по акциям

Амиран, Т+2 сегодня.Вчера уже на сумму див «упали»-сегодня будем 130+ждать.

Гурами 25, это бот. Просто видимо какой-то глюк.Это шумок в форуме нлмк мне до боли напоминает сначала магнит потом алросу

Тимофей Мартынов, но ведь положение у магнита и НЛМК немного разные показатели. У Магнита на пике PE был около 30. У НЛМК 6,1. А Алроса вырастит еще.

Мне больше нравиться сравнение со Сбером осенью прошлого года.

Впрочем, с плечами надо быть поаккуратнее.

Dur, в Магните вообще ключевой фактор называется «ВТБ». Если НЛМК купит ВТБ и компания станет государственной, я не удивлюсь и котировкам в 50 рублей за одну акцию. Но пока компания частная, прибыльная, имеет прозрачную дивидендную политику и историю, такие просадки, как сейчас, представляются сущим недоразумением. В 2014-2016 и дивиденд был другой

2016 6.59

2015 4.13

2014 1.55

Даже если следующий год дивиденд будет 14 рублей на акцию, 140 представляется минимальной справедливой ценой.

Auximen, смешно читать такое комментарий) Значит ГМК при дивах 1700-1800 рублей на уровне 16500 перекуплен и вообще требует коррекции до 12000. А нлмк значит имеет справедливую цену 140? Конечно, что еще можно сказать, когда топишь за 200, рисуешь поддержки, а движение все вниз и вниз.

Maxone, шорти прямо завтра с утра! Мне смешно читать понабежавших и топящих за шорт НЛМК по 130. ГМК перекуплен по мультикам, достаточно посмотреть хотя бы на уровень долга, который НЛМК хоть и наращивает, но он смешной, в отличие от ГМК.

Auximen, мне смешно читать прогнозистов по картинкам, особенно когда прогнозики не сбываются. С ГМК я заработал, когда ты топил за падение. А в нлмк даже не сунулся, точнее оч быстро все понял. Сразу видно теоретика: мультики, уровень долга и проч. Продолжай анализировать то, чего не понимаешь.

Maxone, когда я топил за падение в ГМК от 16300 ГМК упал до 15500=, открой переписку на форуме ГМК и прочитай внимательно по датам. Хотя я и топил за 15300, видимо очередной истхай в палладии не дал продавить бумагу ниже. Коррекцию к 12400 я ставлю среднесрочной целью. Что касается НЛМК, вот прямо завтра в 10:00 утра открывай короткую позицию.

Auximen, что открывать я как-нибудь сам разберусь. ты главное терпения наберись: лось в нлмк это надолго.

Maxone, давай ты откроешь короткую позицию, а у меня длинная, и посмотрим, чей «лось» дольше продержится? :)

Auximen, ты в детском саду? решил пипиркой померяться?

Maxone, почему ты решил именно сегодня зайти в ветку НЛМК и топить за шорт? Почему не когда НЛМК стоил 185 или хотя бы 160? )) Вот я понимаю Мартынов, он топил за шорт с прошлого года в Мозговике, хоть и за это время акция с 145 успела сходить на 185, но сейчас он имеет полное моральное право зайти и сказать: а я вам говорил! Открывай короткую позицию прямо завтра, следуй своей логике. Вот я следую своей, мои слова подкреплены моей позицией в акции.

Auximen, какой логике? ты вообще деньги зарабатываешь? ты сидишь в просадке.

Maxone, слуш, может хватит устраивать какую-то истерику? Успокойся, выдохни и не беспокойся о моей просадке. Что касается ГМК, не перевирай мои сообщения, у меня был шорт от 16400 и я его закрыл на 15920. Акция сходила на 15500=. Цель я озвучивал 15200, но не добили, палладий резко ушёл вверх, потом была отсечка.

Auximen, тебе постоянно что-то кажется: то призывы к шорту, то истерики. Если что-то непонятно — перечитывай.

Maxone, да успокойся))Это шумок в форуме нлмк мне до боли напоминает сначала магнит потом алросу

Тимофей Мартынов, но ведь положение у магнита и НЛМК немного разные показатели. У Магнита на пике PE был около 30. У НЛМК 6,1. А Алроса вырастит еще.

Мне больше нравиться сравнение со Сбером осенью прошлого года.

Впрочем, с плечами надо быть поаккуратнее.

Dur, в Магните вообще ключевой фактор называется «ВТБ». Если НЛМК купит ВТБ и компания станет государственной, я не удивлюсь и котировкам в 50 рублей за одну акцию. Но пока компания частная, прибыльная, имеет прозрачную дивидендную политику и историю, такие просадки, как сейчас, представляются сущим недоразумением. В 2014-2016 и дивиденд был другой

2016 6.59

2015 4.13

2014 1.55

Даже если следующий год дивиденд будет 14 рублей на акцию, 140 представляется минимальной справедливой ценой.

Auximen, смешно читать такое комментарий) Значит ГМК при дивах 1700-1800 рублей на уровне 16500 перекуплен и вообще требует коррекции до 12000. А нлмк значит имеет справедливую цену 140? Конечно, что еще можно сказать, когда топишь за 200, рисуешь поддержки, а движение все вниз и вниз.

Maxone, шорти прямо завтра с утра! Мне смешно читать понабежавших и топящих за шорт НЛМК по 130. ГМК перекуплен по мультикам, достаточно посмотреть хотя бы на уровень долга, который НЛМК хоть и наращивает, но он смешной, в отличие от ГМК.

Auximen, мне смешно читать прогнозистов по картинкам, особенно когда прогнозики не сбываются. С ГМК я заработал, когда ты топил за падение. А в нлмк даже не сунулся, точнее оч быстро все понял. Сразу видно теоретика: мультики, уровень долга и проч. Продолжай анализировать то, чего не понимаешь.

Maxone, когда я топил за падение в ГМК от 16300 ГМК упал до 15500=, открой переписку на форуме ГМК и прочитай внимательно по датам. Хотя я и топил за 15300, видимо очередной истхай в палладии не дал продавить бумагу ниже. Коррекцию к 12400 я ставлю среднесрочной целью. Что касается НЛМК, вот прямо завтра в 10:00 утра открывай короткую позицию.

Auximen, что открывать я как-нибудь сам разберусь. ты главное терпения наберись: лось в нлмк это надолго.

Maxone, давай ты откроешь короткую позицию, а у меня длинная, и посмотрим, чей «лось» дольше продержится? :)

Auximen, ты в детском саду? решил пипиркой померяться?

Maxone, почему ты решил именно сегодня зайти в ветку НЛМК и топить за шорт? Почему не когда НЛМК стоил 185 или хотя бы 160? )) Вот я понимаю Мартынов, он топил за шорт с прошлого года в Мозговике, хоть и за это время акция с 145 успела сходить на 185, но сейчас он имеет полное моральное право зайти и сказать: а я вам говорил! Открывай короткую позицию прямо завтра, следуй своей логике. Вот я следую своей, мои слова подкреплены моей позицией в акции.

Auximen, какой логике? ты вообще деньги зарабатываешь? ты сидишь в просадке.

Maxone, слуш, может хватит устраивать какую-то истерику? Успокойся, выдохни и не беспокойся о моей просадке. Что касается ГМК, не перевирай мои сообщения, у меня был шорт от 16400 и я его закрыл на 15920, о чем написал на форуме. Акция сходила на 15500=. Цель я озвучивал 15200, но не добили, палладий резко ушёл вверх, потом была отсечка.Это шумок в форуме нлмк мне до боли напоминает сначала магнит потом алросу

Тимофей Мартынов, но ведь положение у магнита и НЛМК немного разные показатели. У Магнита на пике PE был около 30. У НЛМК 6,1. А Алроса вырастит еще.

Мне больше нравиться сравнение со Сбером осенью прошлого года.

Впрочем, с плечами надо быть поаккуратнее.

Dur, в Магните вообще ключевой фактор называется «ВТБ». Если НЛМК купит ВТБ и компания станет государственной, я не удивлюсь и котировкам в 50 рублей за одну акцию. Но пока компания частная, прибыльная, имеет прозрачную дивидендную политику и историю, такие просадки, как сейчас, представляются сущим недоразумением. В 2014-2016 и дивиденд был другой

2016 6.59

2015 4.13

2014 1.55

Даже если следующий год дивиденд будет 14 рублей на акцию, 140 представляется минимальной справедливой ценой.

Auximen, смешно читать такое комментарий) Значит ГМК при дивах 1700-1800 рублей на уровне 16500 перекуплен и вообще требует коррекции до 12000. А нлмк значит имеет справедливую цену 140? Конечно, что еще можно сказать, когда топишь за 200, рисуешь поддержки, а движение все вниз и вниз.

Maxone, шорти прямо завтра с утра! Мне смешно читать понабежавших и топящих за шорт НЛМК по 130. ГМК перекуплен по мультикам, достаточно посмотреть хотя бы на уровень долга, который НЛМК хоть и наращивает, но он смешной, в отличие от ГМК.

Auximen, мне смешно читать прогнозистов по картинкам, особенно когда прогнозики не сбываются. С ГМК я заработал, когда ты топил за падение. А в нлмк даже не сунулся, точнее оч быстро все понял. Сразу видно теоретика: мультики, уровень долга и проч. Продолжай анализировать то, чего не понимаешь.

Maxone, когда я топил за падение в ГМК от 16300 ГМК упал до 15500=, открой переписку на форуме ГМК и прочитай внимательно по датам. Хотя я и топил за 15300, видимо очередной истхай в палладии не дал продавить бумагу ниже. Коррекцию к 12400 я ставлю среднесрочной целью. Что касается НЛМК, вот прямо завтра в 10:00 утра открывай короткую позицию.

Auximen, что открывать я как-нибудь сам разберусь. ты главное терпения наберись: лось в нлмк это надолго.

Maxone, давай ты откроешь короткую позицию, а у меня длинная, и посмотрим, чей «лось» дольше продержится? :)

Auximen, ты в детском саду? решил пипиркой померяться?

Maxone, почему ты решил именно сегодня зайти в ветку НЛМК и топить за шорт? Почему не когда НЛМК стоил 185 или хотя бы 160? )) Вот я понимаю Мартынов, он топил за шорт с прошлого года в Мозговике, хоть и за это время акция с 145 успела сходить на 185, но сейчас он имеет полное моральное право зайти и сказать: а я вам говорил! Открывай короткую позицию прямо завтра, следуй своей логике. Вот я следую своей, мои слова подкреплены моей позицией в акции.Это шумок в форуме нлмк мне до боли напоминает сначала магнит потом алросу

Тимофей Мартынов, но ведь положение у магнита и НЛМК немного разные показатели. У Магнита на пике PE был около 30. У НЛМК 6,1. А Алроса вырастит еще.

Мне больше нравиться сравнение со Сбером осенью прошлого года.

Впрочем, с плечами надо быть поаккуратнее.

Dur, в Магните вообще ключевой фактор называется «ВТБ». Если НЛМК купит ВТБ и компания станет государственной, я не удивлюсь и котировкам в 50 рублей за одну акцию. Но пока компания частная, прибыльная, имеет прозрачную дивидендную политику и историю, такие просадки, как сейчас, представляются сущим недоразумением. В 2014-2016 и дивиденд был другой

2016 6.59

2015 4.13

2014 1.55

Даже если следующий год дивиденд будет 14 рублей на акцию, 140 представляется минимальной справедливой ценой.

Auximen, смешно читать такое комментарий) Значит ГМК при дивах 1700-1800 рублей на уровне 16500 перекуплен и вообще требует коррекции до 12000. А нлмк значит имеет справедливую цену 140? Конечно, что еще можно сказать, когда топишь за 200, рисуешь поддержки, а движение все вниз и вниз.

Maxone, шорти прямо завтра с утра! Мне смешно читать понабежавших и топящих за шорт НЛМК по 130. ГМК перекуплен по мультикам, достаточно посмотреть хотя бы на уровень долга, который НЛМК хоть и наращивает, но он смешной, в отличие от ГМК.

Auximen, мне смешно читать прогнозистов по картинкам, особенно когда прогнозики не сбываются. С ГМК я заработал, когда ты топил за падение. А в нлмк даже не сунулся, точнее оч быстро все понял. Сразу видно теоретика: мультики, уровень долга и проч. Продолжай анализировать то, чего не понимаешь.

Maxone, когда я топил за падение в ГМК от 16300 ГМК упал до 15500=, открой переписку на форуме ГМК и прочитай внимательно по датам. Хотя я и топил за 15300, видимо очередной истхай в палладии не дал продавить бумагу ниже. Коррекцию к 12400 я ставлю среднесрочной целью. Что касается НЛМК, вот прямо завтра в 10:00 утра открывай короткую позицию.

Auximen, что открывать я как-нибудь сам разберусь. ты главное терпения наберись: лось в нлмк это надолго.

Maxone, давай ты откроешь короткую позицию, а у меня длинная, и посмотрим, чей «лось» дольше продержится? :) Я поражаюсь, как в один день слетелись в ветку с призывами шортить НЛМК по 130. Вам платят ММ что ли додавливать бумагу? Иного объяснения я не нахожу. Где ты был с шортами, когда НЛМК стоил 185? )) Наверное зазывал в лонги?))Это шумок в форуме нлмк мне до боли напоминает сначала магнит потом алросу

Тимофей Мартынов, но ведь положение у магнита и НЛМК немного разные показатели. У Магнита на пике PE был около 30. У НЛМК 6,1. А Алроса вырастит еще.

Мне больше нравиться сравнение со Сбером осенью прошлого года.

Впрочем, с плечами надо быть поаккуратнее.

Dur, в Магните вообще ключевой фактор называется «ВТБ». Если НЛМК купит ВТБ и компания станет государственной, я не удивлюсь и котировкам в 50 рублей за одну акцию. Но пока компания частная, прибыльная, имеет прозрачную дивидендную политику и историю, такие просадки, как сейчас, представляются сущим недоразумением. В 2014-2016 и дивиденд был другой

2016 6.59

2015 4.13

2014 1.55

Даже если следующий год дивиденд будет 14 рублей на акцию, 140 представляется минимальной справедливой ценой.

Auximen, смешно читать такое комментарий) Значит ГМК при дивах 1700-1800 рублей на уровне 16500 перекуплен и вообще требует коррекции до 12000. А нлмк значит имеет справедливую цену 140? Конечно, что еще можно сказать, когда топишь за 200, рисуешь поддержки, а движение все вниз и вниз.

Maxone, шорти прямо завтра с утра! Мне смешно читать понабежавших и топящих за шорт НЛМК по 130. ГМК перекуплен по мультикам, достаточно посмотреть хотя бы на уровень долга, который НЛМК хоть и наращивает, но он смешной, в отличие от ГМК.

Auximen, мне смешно читать прогнозистов по картинкам, особенно когда прогнозики не сбываются. С ГМК я заработал, когда ты топил за падение. А в нлмк даже не сунулся, точнее оч быстро все понял. Сразу видно теоретика: мультики, уровень долга и проч. Продолжай анализировать то, чего не понимаешь.

Maxone, когда я топил за падение в ГМК от 16400 ГМК упал до 15500=, открой переписку на форуме ГМК и прочитай внимательно по датам. Хоть я и «топил» за 15200, видимо очередной истхай в палладии не дал продавить бумагу ниже. Коррекцию к «как минимум к 13500-13700, а в идеале к 11300-12300» я ставлю среднесрочной целью. Что касается НЛМК, вот прямо завтра в 10:00 утра открывай короткую позицию.

Чтобы купить акции, выберите надежного брокера: