комментарии Auximen на форуме

-

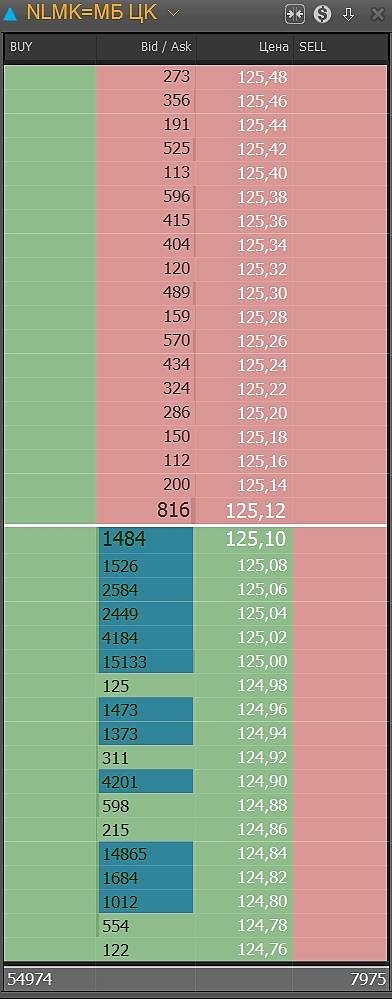

Взял ближе к закрытию по 125,5, как минимум на контрасте с ММК и Северсталью и в расчёте на вечерний и утренний задёрг. Если после ежедневного утреннего задёрга начнут сливать, сдам по стопу в безубыток. Но может и удержать горизонтальную зеркальную поддержку на недельном ТФ 124,75, да и недельный график рисует уже большие нижние тени, 6-я неделя падения как-никак, нужна коррекция хотя бы к 138. invst.ly/mbmuj ММК купил вчера по 36=, сегодня утром выбило в б/у по 36= )) Хотел снова взять хотя бы по 36, но не дали. Вот же.

Взял ближе к закрытию по 125,5, как минимум на контрасте с ММК и Северсталью и в расчёте на вечерний и утренний задёрг. Если после ежедневного утреннего задёрга начнут сливать, сдам по стопу в безубыток. Но может и удержать горизонтальную зеркальную поддержку на недельном ТФ 124,75, да и недельный график рисует уже большие нижние тени, 6-я неделя падения как-никак, нужна коррекция хотя бы к 138. invst.ly/mbmuj ММК купил вчера по 36=, сегодня утром выбило в б/у по 36= )) Хотел снова взять хотя бы по 36, но не дали. Вот же.сегодня ожидаем: Рекомендация СД по дивидендам за 3 кв. 2019

см. календарь по акциям

24.10.2019, в календаре неправильная дата, первоначально было 21, перенесли на 24.Хочу напомнить шортистам бумаг Яндекса:

(читайте несколько раз, когда хотите открыть шорт)

Компания планирует провести IPO Яндекс.Такси в 2020 г.

Хочу напомнить, что Яндекс.Такси стоит ~8млрд. зеленых.

Единственный сценарий, который сейчас выполняется — это дисконт, с целью выкупа.

Вот так:

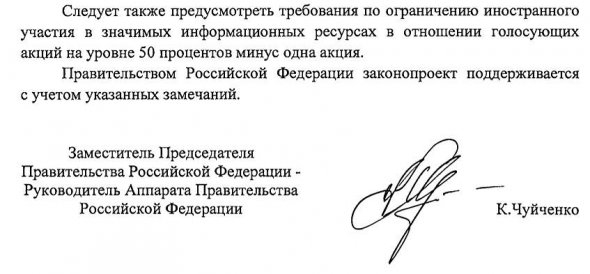

Tafaube, график маловероятный, Яндекс — не та бумага, которая 2 года будет пилить во флете между 1700 и 2100. Тут либо тренд продолжится и следующая вершина в районе 3000 рублей, либо остановится и начнётся понижательный тренд. Думаю, 2100 реально увидеть уже на следующей неделе.- Отзыв правительства от 18.10.2019 на инициативу депутата ГД sozd.duma.gov.ru/download/730D98CB-1B1F-49AE-8CA5-87D586A4544F

Падать будем хорошо сегодня.Сейчас народ разведут на тонком рынке.

Дмитрий Z, пока что вероятность перелоя уменьшается, цена отбивается от наклонной, более вероятно несколько дней флета и затем поход куда-нибудь в район 2250. Если, конечно, очередной балабол (зачёркнуто) депутат что-нибудь не ляпнет.держу всех троих, ММК не докупаю, а остальных — да

Владимир Полинский, меж тем. ММК самые дешевые,

а т.к. работают в большей степени на внутренний рынок,

еще и более защищены от внешних факторов

Валерий Иванович, там тоже есть свои «но», у ММК самое худшее из всех сталеваров обеспечение собственным сырьём.А вообще, есть кто живой, или скинули? (Сам держу на свои).

вчера когда после 127 пошло вверх взял капельку на 128, итого есть запас со 133

и сегодня оно полетело вниз

и еще северсталь туда же

из вчерашних приобретений только сургутнефтегаз-п подрос, но с ним у меня похоже странная любовь, так что не удивлюсь скорому приближению к 33

а вообще надеюсь научусь, что если поставил цель — надо ее держаться. хотел припасенные на облигации потратить, надо было на них и тратить)

теперь уже до зп ждать

notsmart, сегодня на отчёте расти будет!

Гурами 25, так отчёт о производственных результатах был вчера, следующий 21.10.2019 МСФО.охеренная бизнес идея: создать инет компанию ориентированную исключительно на русскоязычную аудиторию, нашпиговать и нафигачить всяких сервисов. Поднять не хило бабла, ни с кем не делиться, зарегить компанию в голландии, получить мальтийский паспорт, а потом удивляться что РФ хочет гайки подкрутить. в США гугл по щелчку все выложит кому надо. а яндекс абсолютно не конкурентоспособен за пределами России.

Maxone, так вопрос к законодателям и администрации, которую в нашем государстве называют громким словом «власть» (хорошо хоть не вассалы и сюзерены), почему бизнесмены бегут из России сломя голову? Нам всё пытаются объяснить на Первом канале, России 24 и Вести ФМ, что это бизнесмены такие неправильные. Может не в бизнесменах дело?А вообще, есть кто живой, или скинули? (Сам держу на свои).

Dur, от 148 слетел вниз, прошел через отсечку, вышел по 130,9, поймал вчера +4% в Яндексе, сегодня опять взял по 125=. Будем посмотреть. Убыток в бумаге потихоньку отрабатываю, на перезаходе +6 рублей, дивиденды +3 рубля и т.д., но конечно вот прямо печаль. Но я всё равно не верю, что бумага повторит тренд 2012-2014 годов. 124,7 сильный зеркальный уровень, на следующей неделе МСФО, рекомендация СД + начнут поступать дивиденды, возможно инвесторы будут реинвестировать по текущей цене.

Чтобы купить акции, выберите надежного брокера: