Фундаментальный (и даже макроэкономический) анализ действительно говорит, что цена акций Сбербанка занижена. Цена должна быть 300-400 рублей. Но беда в том, что фундаментальный анализ не работает. Точнее он сравнивает Сбер с другими банками предполагая, что все банки находятся в одинаковых условиях. Фактически фундаментальный анализ и авторы ниже говорят: «Если бы Сбербанк находился в Европе или США, он должен стоить больше». Кто бы спорил. Наше все — Газпром — тоже сильно недооценен и что? Актив стоит ровно столько, сколько денег за него дадут инвесторы. Это цитата классика ТА и ФА, почти. Сбер уже купили, и буржуи-якорные инвесторы больше платить не будут. Им вообще цена Сбера неинтересна. Они владеют и контролируют. ВСЕ!

И только малая часть буржуев спекулирует акциями (активно участвует в торговле), по некоторым оценкам их доля составляет 2-4% от капитализации Сбера. И сейчас они сливают по причине необходимости возврата денег (буржуи-спекулянты работают на заемных деньгах, в обобщенном смысле, конечно). По всей видимости, буржуи-спекулянты входили в Сбер в 2015-2016 годах по цене 4-6 долларов и чуть выше.

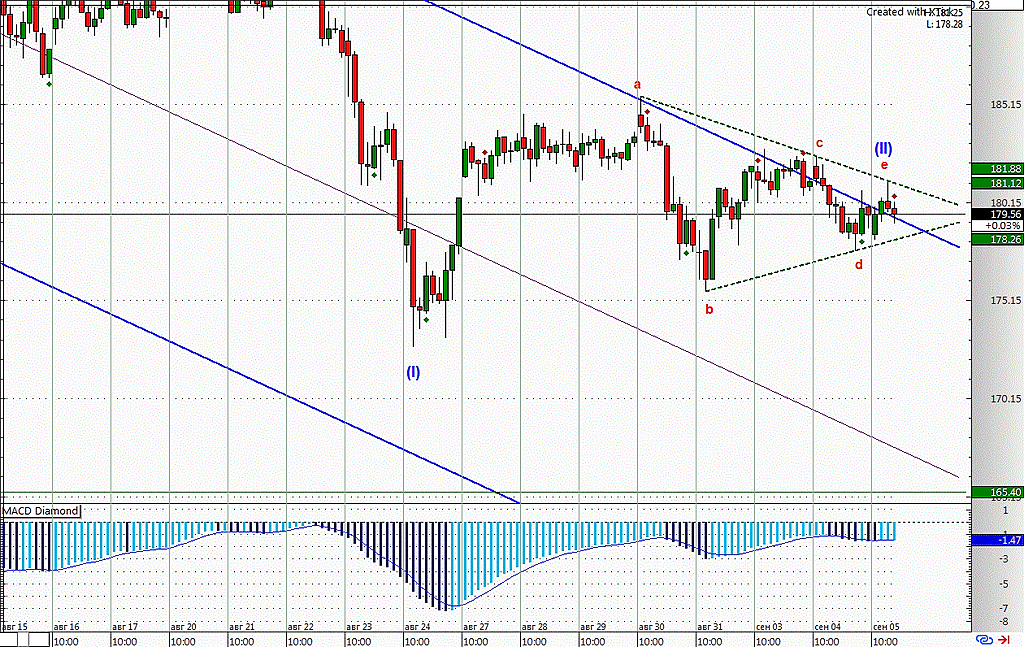

А теперь считаем. Купили по 6-7 долларов, инвестиции 3 года, доходность 10% годовых, курс рубля 80, расходы по конвертации 2%. Получаем 159 рублей. Это цена безубытка + минимальный доход инвесторов для буржуев-спекулянтов. Расширив границы расчетов, получим 90-180 рублей. Вот на эти цифры и ориентируемся. Учтем линии поддержки избушек и толпы в рублях, и получим — 169, 144. Это цели в ближайшие 2-4 месяца, к ноябрю и Новому году. Небольшие отскоки 4-6% возможны, но по факту — маловероятны.

AntiTrader, вы там о чем вообще?… какие 400 р… может 40 рфундаментальный анализ показывать должен если учесть риски откл от свифта санкции к банку и к компаниям которые взяли кредиты у банка… а также ослабление рубля неизвестно до какого уровня… ввиду постоянно растущих угроз военных конфликтов… со странами бывшего снг… и в других странах…

Айдар 987, Мысль у вас правильная. Небольшое замечание. Фундаментальный анализ — это что-то типа бухгалтерского анализа, аудиторское заключение, работа с цифрами баланса предприятия в разрезе отрасли. Политические риски в ФА не учитываются, т.к. они не формализуются. В более широком макроэкономическом анализе учет рисков возможен, но точность анализа при этом низкая, как и в макроэкономике в целом. А 40 за Сбер цифра возможная, рубль 60, буржуи в панике выходят по 5 долларов… Но маловероятно. ИМХО.

AntiTrader, политические риски ФА учитывает. Есть премия за страновой риск, которая обязательно учитывается при анализе инвестиционной привлекательности той или иной компании того или иного рынка. Для России, если мне не изменяет память, год назад она составляла что-то около 8,75%, сейчас наверняка выше. Иначе говоря, чтобы получить расчётную окупаемость инвестиций с учётом странового риска 0% в годовом выражении, без учёта странового риска она должна составлять 8,75%. Такие же коэффициенты есть для отраслей экономики. Их расчётом занимаются крупные агентства, вроде Bloomberg, Fitch, насколько я знаю, есть рейтинг странового риска и по версии Всемирного банка.