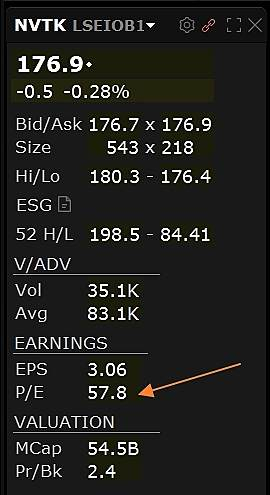

PE рассчитывается как MCap / прибыль относящуюся к акционерам (а не скорректированную), т.е. там PE никак не 23!

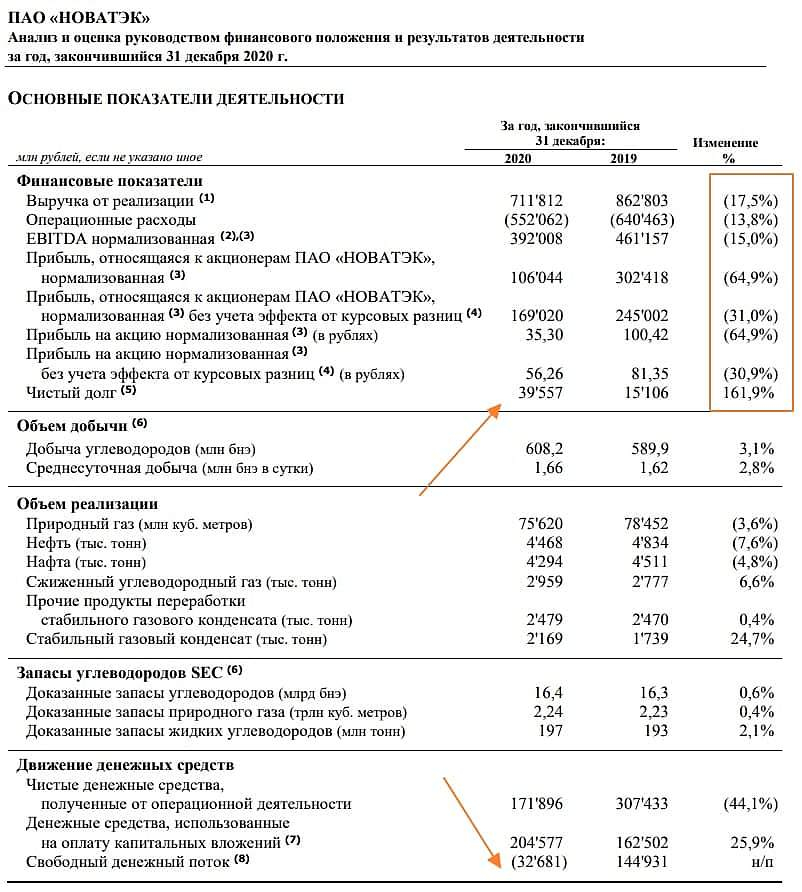

Так что чистая прибыль по МСФО по итогам 2020 года не 169 млрд, а 67,8 млрд.

Не нужно людей вводить в заблуждение...

www.reuters.com/article/instant-article/idRUKBN2A21Y5-ORUBS

Глава профильного комитета Госдумы предложил ввести экспортные пошлины на поставку СПГ из России в европейские страны, чтобы нивелировать конкуренцию с трубопроводным газом Газпрома в то время, как российские власти делают ставку на развитие СПГ в поиске источников экономического роста.

про это что-то все здесь промолчали...

А ведь Ямал СПГ живет за счет нулевой экспортной пошлины...

Что будет, если введут пошлины? Кто-нибудь такой сценарий в свои модели закладывал?

Нет дыма без огня...

А т.к. пирог маленький — там и Газпром и Роснефть…

Nox, ну пока Путин сидит в Новатэке, вряд ли это пропустят

Где тут будет место Новатэку лично я не понимаю… рынок не резиновый… А поставки посредством СМП (севморпути) — это печальная печаль, особенно в тот момент, когда газ в основном используется, т.е. ЗИМОЙ. Катар + развитие экспортной инфраструктуры СПГ в США похоронят будущее Новатэка, и останется один Газпром, который будет иметь надежные способы поставки газа через трубу в Китай и Европу + СПГ-проект Sakhalin Energy.

Нью-Йорк. 17 февраля. ИНТЕРФАКС — Катар намерен оставаться крупнейшим производителем сжиженного природного газа (СПГ) в мире по крайней мере в течение следующих двух десятилетий, извлекая выгоду из роста спроса на фоне глобального перехода от нефти и угля к более чистым источникам энергии.

В интервью Bloomberg Television министр энергетики Катара Саад Шерида Аль-Кааби сказал, что страна потратит миллиарды долларов на расширение СПГ-мощностей более чем на 50%, до 126 млн т/г. Это уровень, по его словам, которого другим странам будет сложно достичь.

По словам министра, Катар сможет производить СПГ в рамках первой фазы расширения мощностей так дешево, что это будет целесообразно, даже если цены на нефть опустятся ниже $20 за баррель. «Это один из самых конкурентоспособных проектов на планете, а, может быть, и самый конкурентоспособный», — сказал он.

Nox,

Qatar sanctioned the world's single biggest LNG project

> The $28.75 billion project will boost Qatar's export capacity by ~33 million tons/year,

> Chiyoda Corp. and TechnipFMC won the main construction contracts

> First gas expected in 4Q 2025

Qatar is in talks with Exxon Mobil, Chevron and ConocoPhillips, as well as other oil companies, as potential joint venture partners to take a 30% stake in the expansion project

Nox, сдается мне, Вы необьективны к Новатэку. У многих нефтяных компаний, Роснефти (без продажи доли Восток ойла), ГП, Лукойла за 2020 год вообще с прибылью дела плохи.

У Новатэка прибыль. И Новатэк впринципе никогда не был дивидендной акцией.

Новатэк опубликовал финансовый отчет по МСФО за 2020 год

Выручка — 711,8 млрд. руб. (-17,5%)

Чистая прибыль составила 78,5 млрд. руб., что в 11,2 раза ниже по сравнению с 883,4 млрд. в предыдущем году.

Нормализованная EBITDA — 392,0 млрд руб (-15,0%)

Чистый долг/EBITDA — 0,1х. один из низких в отрасли

Торгуется с форвардным Р/E = 16,6

Котировки держатся вблизи абсолютных максимумов ввиду усиления спроса и роста цены на СПГ в Европе.

Компания в течение 2020 года выкупила 8,4 млн своих акций за 8,08 млрд рублей по программе обратного выкупа (buyback) акций и глобальных депозитарных расписок (GDR).

Акции компании коррелируют с нефтью Brent, т.к. значительная доля выручки привязана к ценам на нефть. В последнее время наблюдается расхождение, которое, в дальнейшем, на фоне высоких цен на нефть и слабого рубля будет стремиться к схождению.

Новатэк интересен в долгосрочной перспективе:

• Стратегия развития компании предполагает значительный рост добычи природного газа к 2025-2027 гг.

• Компания планирует начать навигацию в восточном направлении в апреле, то есть на три месяца раньше обычного, а в будущем намерен перевозить топливо на этом направлении круглый год.

• Проект «Арктик СПГ 2» (запуск первой линии планируется в 2023 г) имеет меньший СAPEX, чем проект «Ямал СПГ», что увеличивает конкурентное преимущество Новатэка в плане маржинальности денежного потока.

• В 2020 году во всем мире не было принято ни одного инвест. решения по проектам сжиженного природного газа, что случилось впервые за последние 10-летия. Временный провал в строительстве новых производственных мощностей будет оказывать поддержку ценам на топливо в среднесрочной перспективе.

• Новатэк работает над технологиями производства водорода.

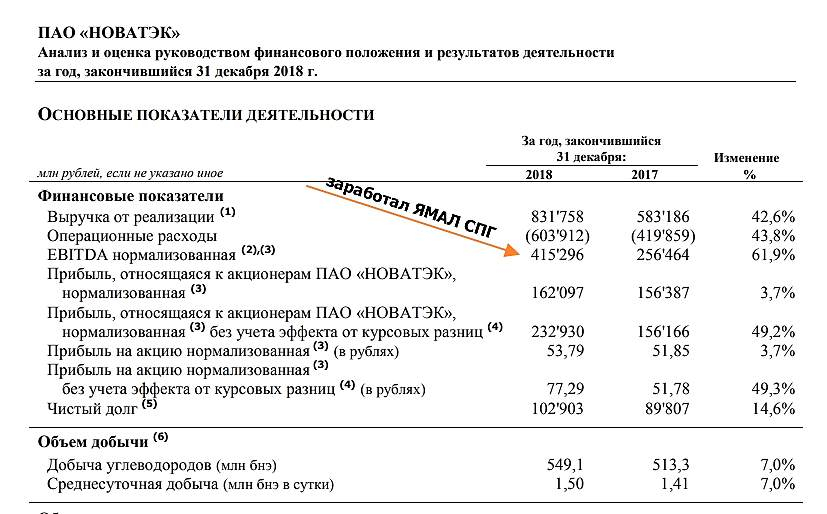

Пожалуй, самая сложная отчетность для анализа на российском рынке в силу структуры компании. 48% добычи природного газа НОВАТЭКА приходится на его долю в совместных предприятиях (СП), которые не консолидируются, а учитываются методом долевого участия.

Выручка за 2020 год составила 712 млрд. По сути, это выручка от старого газового бизнеса НОВАТЭКА + выручка от перепродажи части газа, добытого на совместных предприятиях и за который НОВАТЭК заплатил 214 млрд. Через перепродажу продукции частично, но не полностью раскрывается масштаб деятельности СП: в 2020-м суммарная выручка «Ямал СПГ», «Арктикгаз» и «Нортгаз» составила 515 млрд (доля НОВАТЭКА в этих СП – 50%).

Нормализованная EBITDA упала на 15% до 392 млрд, причем больше всего пострадала традиционная добыча газа, EBITDA у «Ямал СПГ» снизилась всего на 1,8% — следствие превышения проектного уровня мощности на 13%. Но благодаря девальвации «Ямал СПГ» получил чистый убыток 357 млрд, в доле НОВАТЭКа убыток 179 млрд – теперь «Ямал СПГ» пропал с баланса, т.к. чистые активы стали отрицательными, остались только выданные займы. Вывод денег из проекта идет в виде выплаты процентов по займам: в 2019-м инвесторы «Ямал СПГ» получили 127 млрд, в 2020-м уже 163 млрд. НОВАТЭК за два года получил в общей сложности 113,5 млрд рублей.

Даже с учетом реализуемого «Арктик-СПГ-2» НОВАТЭК выглядит дороговато: в доковидное время традиционный бизнес давал 250 млрд нормализованной EBITDA, «Ямал СПГ» 130, прочие – еще 75 млрд. Aрктик СПГ 2 (19,8 млн т, 60% у НОВАТЭКа) будет давать приблизительно 170 млрд (если считать пропорционально «Ямал СПГ»). Итого 625 млрд EBITDA за 4,13 трлн капитализации.

Дилетант, Итого 625 млрд EBITDA за 4,13 трлн капитализации.

при том, что EV будет расти (долг вынуждены будут наращивать), мы получаем EV/EBITDA= 6.6 — это не дороговато, это ****** как дорого для нефтегазовой компании!

хотя по факту за 2020 года нормализованная EBITDA у них 392 млрд.(см. отчет ниже), а это EV/EBITDA = 10.5!!! Это космос!!!

Nox, проблемы долга в данный момент нет. 220 млрд при активах в 2 трлн — это ни о чем. В этом году компания обратно вернется к положительному FCF.

Оценка перспектив роста выглядит чересчур оптимистичной. Компания хорошая, но уж очень дорогая.

Пожалуй, самая сложная отчетность для анализа на российском рынке в силу структуры компании. 48% добычи природного газа НОВАТЭКА приходится на его долю в совместных предприятиях (СП), которые не консолидируются, а учитываются методом долевого участия.

Выручка за 2020 год составила 712 млрд. По сути, это выручка от старого газового бизнеса НОВАТЭКА + выручка от перепродажи части газа, добытого на совместных предприятиях и за который НОВАТЭК заплатил 214 млрд. Через перепродажу продукции частично, но не полностью раскрывается масштаб деятельности СП: в 2020-м суммарная выручка «Ямал СПГ», «Арктикгаз» и «Нортгаз» составила 515 млрд (доля НОВАТЭКА в этих СП – 50%).

Нормализованная EBITDA упала на 15% до 392 млрд, причем больше всего пострадала традиционная добыча газа, EBITDA у «Ямал СПГ» снизилась всего на 1,8% — следствие превышения проектного уровня мощности на 13%. Но благодаря девальвации «Ямал СПГ» получил чистый убыток 357 млрд, в доле НОВАТЭКа убыток 179 млрд – теперь «Ямал СПГ» пропал с баланса, т.к. чистые активы стали отрицательными, остались только выданные займы. Вывод денег из проекта идет в виде выплаты процентов по займам: в 2019-м инвесторы «Ямал СПГ» получили 127 млрд, в 2020-м уже 163 млрд. НОВАТЭК за два года получил в общей сложности 113,5 млрд рублей.

Даже с учетом реализуемого «Арктик-СПГ-2» НОВАТЭК выглядит дороговато: в доковидное время традиционный бизнес давал 250 млрд нормализованной EBITDA, «Ямал СПГ» 130, прочие – еще 75 млрд. Aрктик СПГ 2 (19,8 млн т, 60% у НОВАТЭКа) будет давать приблизительно 170 млрд (если считать пропорционально «Ямал СПГ»). Итого 625 млрд EBITDA за 4,13 трлн капитализации.

Где тут будет место Новатэку лично я не понимаю… рынок не резиновый… А поставки посредством СМП (севморпути) — это печальная печаль, особенно в тот момент, когда газ в основном используется, т.е. ЗИМОЙ. Катар + развитие экспортной инфраструктуры СПГ в США похоронят будущее Новатэка, и останется один Газпром, который будет иметь надежные способы поставки газа через трубу в Китай и Европу + СПГ-проект Sakhalin Energy.

Нью-Йорк. 17 февраля. ИНТЕРФАКС — Катар намерен оставаться крупнейшим производителем сжиженного природного газа (СПГ) в мире по крайней мере в течение следующих двух десятилетий, извлекая выгоду из роста спроса на фоне глобального перехода от нефти и угля к более чистым источникам энергии.

В интервью Bloomberg Television министр энергетики Катара Саад Шерида Аль-Кааби сказал, что страна потратит миллиарды долларов на расширение СПГ-мощностей более чем на 50%, до 126 млн т/г. Это уровень, по его словам, которого другим странам будет сложно достичь.

По словам министра, Катар сможет производить СПГ в рамках первой фазы расширения мощностей так дешево, что это будет целесообразно, даже если цены на нефть опустятся ниже $20 за баррель. «Это один из самых конкурентоспособных проектов на планете, а, может быть, и самый конкурентоспособный», — сказал он.

Сегодня вышли финансовые результаты Новатэка за 4 квартал и весь 2020 год по МСФО.

По итогам 4 квартала 2020 результаты Новатэка выглядят просто отлично:

1. Выручка выросла на 38%.

2. EBITDA выросла на 34%.

3. Чистая прибыль выросла в 3.3 раза.

А вот по итогам года результаты выглядят гораздо хуже:

1. Выручка осталась на том же уровне.

2. EBITDA выросла на 3%.

3. Чистая прибыль снизилась на 2%.

В целом, отчет вышел хороший, во всяком случае лучше, чем у Роснефти. Тем не менее, акции Новатэка

сегодня среди лидеров падения. Чем это объяснить я не знаю, но отчет, как мне кажется, здесь

не при чем.

Что за дичь В Новатэке..?

Каналы в телеграмме пытаются пампить сток (зачем? это же не 3й эшелон..)

Пока не могут определиться, то ли он от нефти отстал, то ли от цен на газ. Возникает небольшое противоречие

Bogdanoff, пойди попробуй в рынок продай этого стока с маркеткэпом в 59 ярдов долларов и PE 65 хотя бы на 50 млн долл. От рынка там ничего не останется…

Вот и вынуждены любыми средствами пампить, чтобы хоть что-то продать с такими мультипликаторами и теперь уже отрицательным FCF и растущим долгом.

Nox, отчёт рсбу читал? Глянь ради смеха)

Каналы в телеграмме пытаются пампить сток (зачем? это же не 3й эшелон..)

Пока не могут определиться, то ли он от нефти отстал, то ли от цен на газ. Возникает небольшое противоречие

Каналы в телеграмме пытаются пампить сток (зачем? это же не 3й эшелон..)

Пока не могут определиться, то ли он от нефти отстал, то ли от цен на газ. Возникает небольшое противоречие

докупился вчера, спасибо, Нова, что дал себя забрать ниже 1000

Петр Варламов, стоп-лосс где? Или как у людей в TATN по 600руб был таргет 700 в августе, а в итоге получили 400р без стопа? )))

Андрей Марков, в караганде?)))

выучили мультипликаторы, молодцы, скоро и теханализ разучите