Мысли по бумаге следующие:

— 2 лярда нераспределенной прибыли это около 200руб дивиденд на акцию. (когда-то должны распределить)

— 6% фрифлоат, а в реальности, вероятно, в рынке еще меньше.

— 1.4 лярда налички на счетах

— долги перед банками РСБУ 183млн + 294млн (крат+долг)

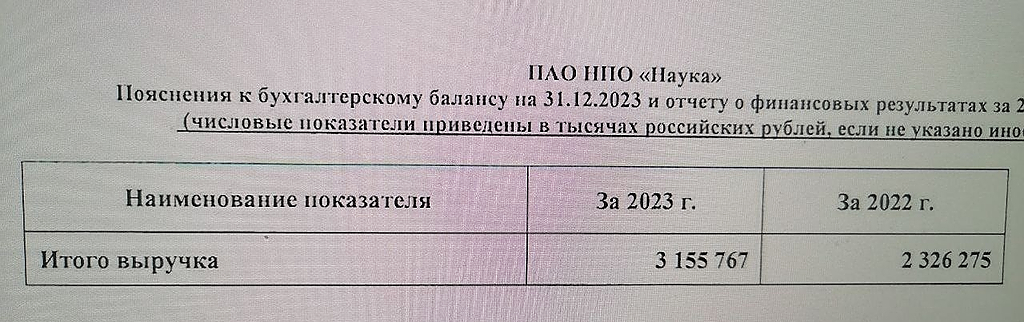

— Бенефициар СВО и косм.гонки. (выручка +35% г.г.) с учетом вливаний государства в отрасль и восполнения потерь авиа-техники после СВО. (рост на ближайшие 10+лет)

— по мультипликаторам в моменте бумага кажется дорогой, но это ошибка так оценивать (если изучить отчет там еще 2лярда выручки, которая не нашла отражение в отчете, вероятно авансы или предприятие не успевает отгружать готовую продукцию)

— +100 человек новых работников за год и требуется еще.

— форвардные показатели при сохранении текущей динамики дают чистую прибыль на акцию 50-100р.

— выручка за 24г может составить 5лярдов.

На низких объемах бумагу могут в любой момент переоценить и разогнать на 3-5 иксов. Когда рынок переоценит — большой вопрос.

(развитие авиа-косм. программ 25-30гг кратно увеличит капитализацию компании)

НЕ инвест рекомендация. Соблюдайте риски, в бумаге сильные движения.

комментарии Alex на форуме

-

- Судьбу 2 лярдов нераспределенной прибыли перенесли на 17мая. 220руб. див на акцию :) Когда решат распределить стоимость акции улетит на 2000+ руб.

С учетом повышения налогов и высокой процентной ставки грех не распределить такую прибыль и не положить на депозиты под 16% годовых или в офз.

Риск того, что бизнес будут облагать повышенным налогом и в последующие года очень высок. Решение распределить прибыль, приведет к переоценке компании в 3раза. Хорошая возможность заработать денег. Думаю менеджмент компании это понимает и вряд ли упустит такую возможность. Alexey Batishev, ну так, дивиденды Лукойла, НЛМК и ЛСР их уже не впечатляют, а вот залезть чёрти пойми куда за 1% — самое то

Виктор Петров, 2лярда нераспределенной прибыли придерживают… видимо они их выплатят когда 220р за див будет ровно 1% от стоимости акций. Ждем 22000 руб за акцию :)

Alexey Batishev, smart-lab.ru/forum/NAUK/goto_comment_16721618#comment16721618

тут мы тоже сделку задетектили, присоединяйтесь пока не улете...

Tradescanner.ru, да народ вялый какой-то. только Сбер или Газпром могут покупать, остальное для них непонятно. Поэтому в реальности наши компании народ начнет тарить, когда мы на 10 иксов улетим)

Выручка +35% я ждал не меньше 50%.

С первого взгляда отчет кажется посредственным, но...

Краткосрочный+долгосрочный долг закрыли суммарно почти на 870млн!

Чистый долг -955млн.

Денег на счетах 1.4лярда.

за год численность рабочих увеличилась почти на 100 человек

При сохранении текущих темпов роста, в текущем году долги приблизятся к 0, а свободный денежный поток будет в районе 1лярда. Что в теории даст прибыль на акцию не меньше 100р. (без учета выхода на серийное производство гражданских самолетов и косм. программ) Прогнозируемая выручка к 30году должна выйти на 7-10лярдов. При достижении таких показателей дивиденд должен составить не менее 500р на акцию.

В этом году пока не ясно что будет с дивами, но судя по остаткам денежных средств на счетах, и 2лярда нераспределенной прибыли, вполне могут выплатить от 40-70р на акцию.

Зачем вы покупаете/держите Яковлев, если на 2 года сдвигаются сроки, очевидно же, что медленно будем сползать. Не лучше ли купить NAUK которая производит зап.части к этим самолетам, не имеет таких долгов и которая на 10лет вперед загружена заказами? Там потенциал быстрее себя должен проявить чем тут. Яковлев безусловно надо будет покупать, но позже, когда хотя бы точно будет понятно, что самолеты полетят. Это размышления. Хотя по хорошему Яковлев, РККЕ и Наука надо покупать/держать в портфеле лет 10-15. Там 10кратный рост обеспечен, если планы по развитию авиа-космоса будут воплощаться.

Зачем вы покупаете/держите Яковлев, если на 2 года сдвигаются сроки, очевидно же, что медленно будем сползать. Не лучше ли купить NAUK которая производит зап.части к этим самолетам, не имеет таких долгов и которая на 10лет вперед загружена заказами? Там потенциал быстрее себя должен проявить чем тут. Яковлев безусловно надо будет покупать, но позже, когда хотя бы точно будет понятно, что самолеты полетят. Это размышления. Хотя по хорошему Яковлев, РККЕ и Наука надо покупать/держать в портфеле лет 10-15. Там 10кратный рост обеспечен, если планы по развитию авиа-космоса будут воплощаться.На месячном графике образовалась очень редкая фигура тех. анализа «Чашка с ручкой»

Что примичательно, фигура получилась идеальной с техничес...

Alexey Batishev, Хотя мы живем в такое время, когда 5 иксов можем проделать за 1-2мес. У нас на рынке в 3 эшелоне с небольшим фрифлоат и низкой ликвидностью таких примеров достаточно, из последних помню ижсталь улетела. поэтому такие сильные бычьи фигуры как чаша с ручкой, могут отработаться либо очень быстро, либо планомерный рост. Все зависит от оптимизма на рынке… а впереди рекордные дивы и обновления хаев по рынку.- На месячном графике образовалась очень редкая фигура тех. анализа «Чашка с ручкой»

Что примичательно, фигура получилась идеальной с технической части. и сейчас вырисовывается идеальная точка входа у основания ручки.

Это фигура продолжения бычьего тренда, потенциал движения которой равен глубине чашки (1) отложенной от точки пробоя (2).

Точка входа в этой формации осуществляется при пробитии верхней трендовой линии ручки, когда одна из свечей закроется выше нее.

Как видно 2мес. назад была точка входа, а сейчас есть возможность войти на ретесте по более низкой цене, тем, кто не успел.

Потенциал движения огромен 8 иксов на горизонте 2-3лет!!!

Стоп-лосс ставится ниже основания ручки. на уровне 520-530 где проходит сильная поддержка от максимумов 18г.

Не является инвест-рекомендацией.

НПО Наука

🥜Бумага вышла за границы локальной тенденции. Так же вышла из локальной стабилизации после слива импульса. По этой причине перев...

Хомяк с биржи, да сейчас опять откупят и задергнут цену на 100р, а потом опять снижение, такими темпами и набирает крупный игрок позу. Сильно ниже не дадут, по фундаменталу уже непроходим, а скоро годовой отчет, я думаю до лета на текущих уровнях будет болтанка, думаю «компания+» к годовому отчету, сама откупает акции с рынка. После отчета переоценка и в космос.

Чтобы купить акции, выберите надежного брокера: