Herculēs в Виме сидит уже лет 6 или 7, ему в Газпроме с дивами это манна небесная и 5 лет просидеть.

7 лет назад вим еще не торговался ))

я два года назад только закуп закончил… но потом понял ошибочность покупок

Herculēs, да давали и кто не боится допок и разделения монстра покупал его по 112.Присутствовал в первых рядах 15.06.17г.

Адриан, там ни допок ни разделений не будет ) по крайней мере до 500р мона сидеть спокойно

Herculēs,

Тиберий, одно дело риски связанные с разделением и допкой. Где доказательства, что это будет.

Другое дело риски посидеть в папире пару лет.

Herculēs в Виме сидит уже лет 6 или 7, ему в Газпроме с дивами это манна небесная и 5 лет просидеть.

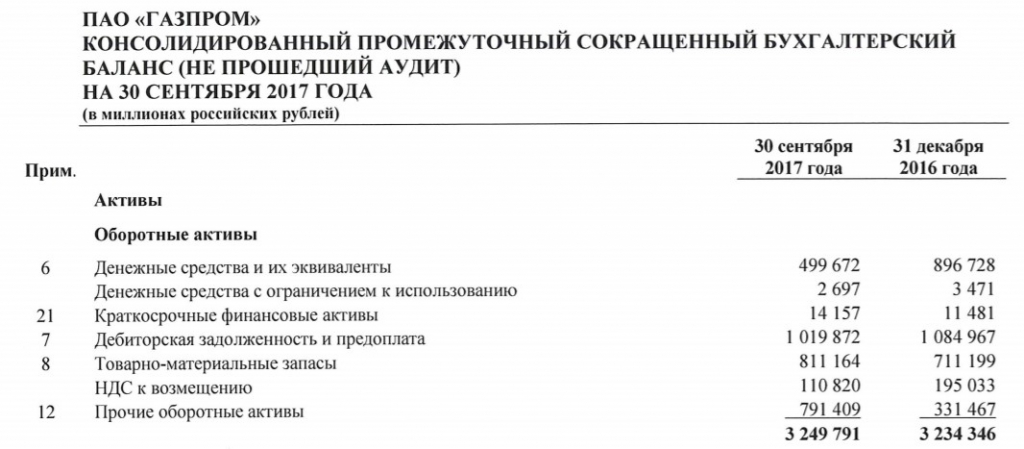

Глубоко отрицательный свободный денежный поток Газпрома в этом году связан с отвлечением денег на краткосрочные депозиты, что отражено в отчётности, как рост прочих оборотных активов (см. табл.). С учётом того, что компания продолжает резко наращивать долг, цель этих операций непонятна. Именно этими неясными операциями, а не увеличением инвестиционной программы, объясняется нежелание Газпрома платить дивиденды в размере 50% прибыли МСФО.

Подробнее в канале MMI t.me/russianmacro/511

Russian Macro,

Всех приветствую!

Ну во первых не так и резко.

Думаю, что это элементарная перекредитовка. В 2018 выплачивать большие суммы по долгам и большая инвест программа. Эти суммы лучше начинать откладывать заранее. Чтобы не лежали без дела-на депозит. Получить ещё процентики. При этом взять заранее, а не в последний момент новый кредит, чтобы условия были хорошие. Что мы и наблюдаем. Идет уменьшение процентных ставок. В этом плане как раз все отлично.

Гай Ма́рий, если бы это просто были свободные денежные средства, размещённые на депозит, то это было бы отражено в балансе, как краткосрочные финансовые активы. А они сами указывают, что это прочие оборотные активы. Т.е. размещение этих денег на депозиты они отражают как увеличение оборотного капитала. Экономический смысл — влили в контролируемый Газпромбанк. Либо дыру ему закрыли, либо профондировали выдачу кредитов в какие-то проекты. Возможно, совсем левые. Кстати, совсем не исключено, что таким образом прокредитовали покупателей госпакета Роснефти. На эту мысль наводит совпадение сроков и примерно сопоставимые объёмы.

Russian Macro, все действительно очень просто АНАЛИЗ И ОЦЕНКА РУКОВОДСТВОМ ФИНАНСОВОГО ПОЛОЖЕНИЯ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ стр.8:

Снижение остатков денежных средств связано с ростом средств, размещенных на депозитах, сумма которых за девять месяцев, закончившихся 30 сентября 2017 года,

выросла на 323 576 млн руб.

Гай Ма́рий, ну я про это и говорю. только отражены они не как финансовые активы, а как увеличение оборотного капитала. Отвлечение ресурсов. которые, думаю, не скоро вернутся акционерам.

Russian Macro, написано банковские депозиты ( я указал где посмотреть ), где отражено покажите мне пожалуйста?

А так то в ГП вообще ничего быстро не происходит, это не та бумага.

ну по 150 кто жив на поле боя…

Тиберий, друзья привезли из доминиканы какого-то РОМского пойла — начал пробовать.

Адриан, а я настойку поставил на черносливе с медом.

Гай Ма́рий, Ждет НГ настойка на кедровых орехах. Она уже как оливье и мандарины в доме.

Адриан, а как делать на кедровых орехах?

У меня ещё 2 литра самогона 40 летней выдержки.

Гай Ма́рий,

я знаю насыпаешь орехи в кожуре и заливаешь самогономсамое главное выдержать 3 месяца

а это ключевое не выполнимое требование

Тиберий, видишь всего 4 недели. И можно

ну по 150 кто жив на поле боя…

Тиберий, друзья привезли из доминиканы какого-то РОМского пойла — начал пробовать.

Адриан, а я настойку поставил на черносливе с медом.

Гай Ма́рий, Ждет НГ настойка на кедровых орехах. Она уже как оливье и мандарины в доме.

Адриан, а как делать на кедровых орехах?

У меня ещё 2 литра самогона 40 летней выдержки.

ну по 150 кто жив на поле боя…

Тиберий, друзья привезли из доминиканы какого-то РОМского пойла — начал пробовать.

Адриан, а я настойку поставил на черносливе с медом.

Гай Ма́рий, Ждет НГ настойка на кедровых орехах. Она уже как оливье и мандарины в доме.

Адриан, а как делать на кедровых орехах?

У меня ещё 2 литра самогона 40 летней выдержки.

обрати внимание Гай на слова и дела… на рынке это очень важно. типо норка гумно дивы конские платит и по этому она гумно… или газон хороший трубы строит надо немного потерпеть… я сторонник мне бы баблаа потерпеть немного это найдутся всегда люди

но не из легионов Тиберия

Тиберий, я не говорю Норка гумно.

Но я помню, что в 2011 и 2012 дивы там были гумно ( не больше 200 рублей при цене Норки 5 000-7 000 ), так как там была корпаративная война. А Ты ехал в том числе и с 2008 и не боялся, значит имел идею в голове конкретную. И кратно поднял. А Норка с нераспределенки все потом выплатила.

Дык вот в Газпроме допки не будет ибо кэша валом и занимать им джопа морган занимает, а афилы позы набирают.

Ну и идею, я имею касаемо будующего развития Газпрома.

Трубы проложат, цена на нефть и газ поднимется и дивы приведут в соответствии с МСФО ( 25% даже нормально ).

То есть это все к тому, что Ты переждал достойно неопределенность в Норке и не слился и кратно поднял и я пережду.

Гай Ма́рий,

согласен под долгосрок идея супер… но два года ждать многовато для спека… ибо мы тут спеки среднесрочники как бы. инвесторам тут писать не о чем…

Тиберий, считай я инвестор, мне приятно с умными людьми очень общаться.

обрати внимание Гай на слова и дела… на рынке это очень важно. типо норка гумно дивы конские платит и по этому она гумно… или газон хороший трубы строит надо немного потерпеть… я сторонник мне бы баблаа потерпеть немного это найдутся всегда люди

но не из легионов Тиберия

Тиберий, я не говорю Норка гумно.

Но я помню, что в 2011 и 2012 дивы там были гумно ( не больше 200 рублей при цене Норки 5 000-7 000 ), так как там была корпаративная война. А Ты ехал в том числе и с 2008 и не боялся, значит имел идею в голове конкретную. И кратно поднял. А Норка с нераспределенки все потом выплатила.

Дык вот в Газпроме допки не будет ибо кэша валом и занимать им джопа морган занимает, а афилы позы набирают.

Ну и идею, я имею касаемо будующего развития Газпрома.

Трубы проложат, цена на нефть и газ поднимется и дивы приведут в соответствии с МСФО ( 25% даже нормально ).

То есть это все к тому, что Ты переждал достойно неопределенность в Норке и не слился и кратно поднял и я пережду.

Гай Ма́рий,

согласен под долгосрок идея супер… но два года ждать многовато для спека… ибо мы тут спеки среднесрочники как бы. инвесторам тут писать не о чем…

Тиберий, считай я инвестор, я же на БАМе работаю могу себе это позволить.

У меня БАМ не особо напряжный, Ты сам видишь я часто довольно тут сутками нахожусь, так как мне приятно с умными людьми очень общаться.

обрати внимание Гай на слова и дела… на рынке это очень важно. типо норка гумно дивы конские платит и по этому она гумно… или газон хороший трубы строит надо немного потерпеть… я сторонник мне бы баблаа потерпеть немного это найдутся всегда люди

но не из легионов Тиберия

Тиберий, я не говорю Норка гумно.

Но я помню, что в 2011 и 2012 дивы там были гумно ( не больше 200 рублей при цене Норки 5 000-7 000 ), так как там была корпаративная война. А Ты ехал в том числе и с 2008 и не боялся, значит имел идею в голове конкретную. И кратно поднял. А Норка с нераспределенки все потом выплатила.

Дык вот в Газпроме допки не будет ибо кэша валом и занимать им джопа морган занимает, а афилы позы набирают.

Ну и идею, я имею касаемо будующего развития Газпрома.

Трубы проложат, цена на нефть и газ поднимется и дивы приведут в соответствии с МСФО ( 25% даже нормально ).

То есть это все к тому, что Ты переждал достойно неопределенность в Норке и не слился и кратно поднял и я пережду.

Мне не надо камней по 76, ибо уже есть от 16.11. по 73.72.

Хотелось бы по 70.

Адриан, такая же структура только у меня ровно на 50 копеек дороже.

Для меня такая подборка более полезна, и она мне показывает пик падения спроса на газ пройден, и сейчас будет востановление, что по проще чем рост. Ещё и цены на нефть растут, а бакс стоит почти на месте эту прибыль все увидят в отчетах через пол года, а пока пусть они смотрят норвегов, для меня же это белый шум.

За девять месяцев: 2017 года, 2016 года, 2015 года, 2014 года, 2013 года, 2012 года, 2011 года, 2010 г.

Прибыль от продаж: 695 637, 567 820, 1 042 753, 998 601, 1 182 900, 894 378, 1 176 530, 774 739.

Смотрел кстати МСФО у ГП подушка уже почти 1.1 трл ( 499 ярд короткосрочные и остатки на счетах ) и более 600 долгосрочные.

С учетом роста цен на нефтю и бакс почти на месте, а так же роста объема продаж везде.

Думаю денег на трубу хватит.

Гай Ма́рий, «В четверг Дания приняла закон,

который может позволить стране заблокировать прокладку

российского трубопровода Северный поток-2 в её территориальных

водах.

Закон позволяет правительству накладывать запрет на проекты

трубопроводов, исходя из интересов национальной безопасности и

внешней политики. Ранее эти аспекты не указывались как факторы,

способные помешать строительству трубопровода в водах Дании.»

Опять палки тыкают в мои дивы.

Адриан,

в дивы не страшно… могут ведь палкой в другое место тыкнуть

голубой гигант на все способен

Тиберий, 8 рублей на дивы дадут это точно.

А если будет собес и 50% по МСФО, то и все 14 будет.Аж самому смешно.

Глубоко отрицательный свободный денежный поток Газпрома в этом году связан с отвлечением денег на краткосрочные депозиты, что отражено в отчётности, как рост прочих оборотных активов (см. табл.). С учётом того, что компания продолжает резко наращивать долг, цель этих операций непонятна. Именно этими неясными операциями, а не увеличением инвестиционной программы, объясняется нежелание Газпрома платить дивиденды в размере 50% прибыли МСФО.

Подробнее в канале MMI t.me/russianmacro/511

Russian Macro,

Всех приветствую!

Ну во первых не так и резко.

Думаю, что это элементарная перекредитовка. В 2018 выплачивать большие суммы по долгам и большая инвест программа. Эти суммы лучше начинать откладывать заранее. Чтобы не лежали без дела-на депозит. Получить ещё процентики. При этом взять заранее, а не в последний момент новый кредит, чтобы условия были хорошие. Что мы и наблюдаем. Идет уменьшение процентных ставок. В этом плане как раз все отлично.

Гай Ма́рий, если бы это просто были свободные денежные средства, размещённые на депозит, то это было бы отражено в балансе, как краткосрочные финансовые активы. А они сами указывают, что это прочие оборотные активы. Т.е. размещение этих денег на депозиты они отражают как увеличение оборотного капитала. Экономический смысл — влили в контролируемый Газпромбанк. Либо дыру ему закрыли, либо профондировали выдачу кредитов в какие-то проекты. Возможно, совсем левые. Кстати, совсем не исключено, что таким образом прокредитовали покупателей госпакета Роснефти. На эту мысль наводит совпадение сроков и примерно сопоставимые объёмы.

Russian Macro, все действительно очень просто АНАЛИЗ И ОЦЕНКА РУКОВОДСТВОМ ФИНАНСОВОГО ПОЛОЖЕНИЯ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ стр.8:

Снижение остатков денежных средств связано с ростом средств, размещенных на депозитах, сумма которых за девять месяцев, закончившихся 30 сентября 2017 года,

выросла на 323 576 млн руб.

Смотрел кстати МСФО у ГП подушка уже почти 1.1 трл ( 499 ярд короткосрочные и остатки на счетах ) и более 600 долгосрочные.

С учетом роста цен на нефтю и бакс почти на месте, а так же роста объема продаж везде.

Думаю денег на трубу хватит.

Глубоко отрицательный свободный денежный поток Газпрома в этом году связан с отвлечением денег на краткосрочные депозиты, что отражено в отчётности, как рост прочих оборотных активов (см. табл.). С учётом того, что компания продолжает резко наращивать долг, цель этих операций непонятна. Именно этими неясными операциями, а не увеличением инвестиционной программы, объясняется нежелание Газпрома платить дивиденды в размере 50% прибыли МСФО.

Подробнее в канале MMI t.me/russianmacro/511

Russian Macro,

Всех приветствую!

Ну во первых не так и резко.

Думаю, что это элементарная перекредитовка. В 2018 выплачивать большие суммы по долгам и большая инвест программа. Эти суммы лучше начинать откладывать заранее. Чтобы не лежали без дела-на депозит. Получить ещё процентики. При этом взять заранее, а не в последний момент новый кредит, чтобы условия были хорошие. Что мы и наблюдаем. Идет уменьшение процентных ставок. В этом плане как раз все отлично.