Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийможет лучше сделаем ставки на отчетность за 3 квартал?…

до ее публикации меньше недели.

===============

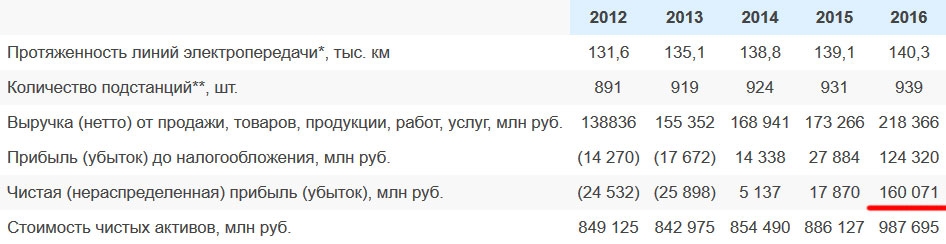

предположения по РСБУ.

+ 10 млрд.р. от передачи электрички

+5% тариф с 1 июля

— 2 млрд.р. бумажная прибыль = убыток (ИРАО, Россети)

+1,5 млрд.р. Техприсоединения

итого за 9 месяцев +30 млрд.р. (скорректированный годовой план Мурова 32 млрд.р.)

в этой прибыли нет бумажной составляющей, что + для расчетной базы дивидендов.

МСФО будет выше.

===============

не исключаю, что могут показать больше. взял минимальную расчетную базу.

4 квартал обычно самый ударный у ФСК ЕЭС, в нем прибыль за 1,2,3 квартал вместе взятые удваивается… по МСФО по крайней мере…

Реморыч, уверен что твои прогнозы окажутся верными, но… акция так и будет бултыхаться в диапазоне 0,16-0,175.