SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

santiaga

Рублевые бонды TELE2. Как аналог банковскому депозиту.

- 21 июня 2011, 14:22

- |

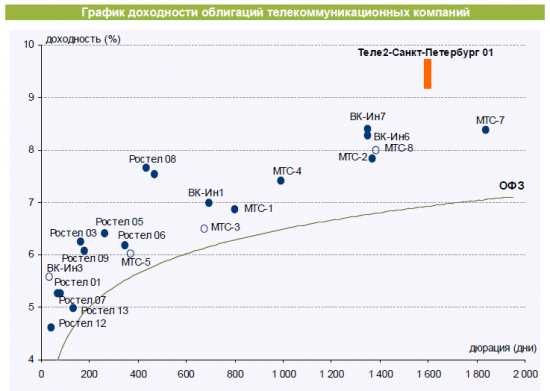

В ближайшее время на рынке рублевых облигаций появится новое лицо — Теле2-Санкт-Петербург. Это дочерняя компания Tele2 Russia Holding AB, которая в свою очередь консолидирует российские активы шведской Tele2 и на 100% принадлежит ей. Купон планируется в диапазоне 9-9,5%, оферта через 5 лет, объем 5 млрд. рублей.

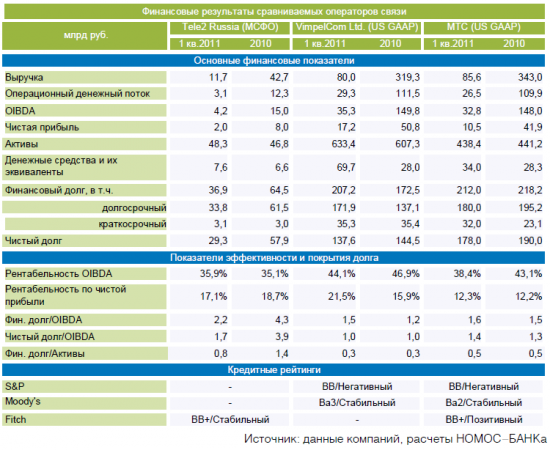

С моей точки зрения по соотношению доходность/надежность — идеальный вариант. У конторы есть долгосрочный рейтинг Fitch на уровне BB+ (на лицо перспективы попадания в ломбардный список ЦБ), очень хорошие фин. показатели (на уровне МТС, Вымпелкома).Единственное — уступает по масштабу бизнеса. При этом на первичку выходит с премией к тем же дальним МТС на уровне 1 — 1,5%. Что для такого кредитного качества очень и очень много.

Прилагаю картинки, чтобы наглядно все оценить..

Книга заявок на первичку закрывается 22 июня, размещение пройдет 24 июня.

Кому интересно — сейчас самое время успевать. У меня есть предположение, что при выходе на вторичку около 0,5% премии уже потеряется, а в последующие пару месяцев и вовсе доходность прийдет к выпускам МТС. К слову — выпуск почти гарантированно будет ликвидный и «скинуть» можно будет в любое время.

P.S. максимальная ставка в топ-10 банков по рублевым депозитам сейчас 7,85% (http://bonds.finam.ru/news/item229D6/rqdate7DB0614/default.asp)

С моей точки зрения по соотношению доходность/надежность — идеальный вариант. У конторы есть долгосрочный рейтинг Fitch на уровне BB+ (на лицо перспективы попадания в ломбардный список ЦБ), очень хорошие фин. показатели (на уровне МТС, Вымпелкома).Единственное — уступает по масштабу бизнеса. При этом на первичку выходит с премией к тем же дальним МТС на уровне 1 — 1,5%. Что для такого кредитного качества очень и очень много.

Прилагаю картинки, чтобы наглядно все оценить..

Книга заявок на первичку закрывается 22 июня, размещение пройдет 24 июня.

Кому интересно — сейчас самое время успевать. У меня есть предположение, что при выходе на вторичку около 0,5% премии уже потеряется, а в последующие пару месяцев и вовсе доходность прийдет к выпускам МТС. К слову — выпуск почти гарантированно будет ликвидный и «скинуть» можно будет в любое время.

P.S. максимальная ставка в топ-10 банков по рублевым депозитам сейчас 7,85% (http://bonds.finam.ru/news/item229D6/rqdate7DB0614/default.asp)

теги блога santiaga

- Bonds

- Elwave

- Ri

- Акции

- Аптеки 36.6

- безрисковые активы

- бонды

- доверительное управление

- инвест идеи

- индекс ММВБ

- Интересная информация

- интересно

- исследования рынков

- МММ 2011

- мошенники

- Облигации

- оффтоп

- Русгидро

- рынок

- сезонность

- статья

- Фьючерсы на корзину ОФЗ

- цитаты

- Эйнштейн

- Эллиот

ого, а в каком году открывали? какие условия?

а так-я ж не настаиваю… Удачи

* из таблицы не могу понять, куда дели почти 30 млрд чистого долга в первом квартале — допэмиссия акций? денсредства остались, долг уменьшился больше, чем операционный поток…

* если взять ND/EBITDA 1Q11 и NetDebt 1Q11 и посчитать вмененную EBITDA, по которой рассчитан коэффициент, то получается, что у Теле2 рост 15%, а у Вымпела и МТС падение 8% и 14% по сравнению с 2010 — какая-то непонятка с цифрами, как считали коэффициент?

* падение долговой нагрузки в первом квартале с учетом предыдущих двух факторов выглядит РИСОВАННЫМ (пока не объяснили яснее, чем в таблице), и кредитное качество может ухудшиться, когда краски смоет

* рентабельность относительно маленькая => операционный рычаг больше конкурентов, если сектор будет ухудшаться, Теле2 будет хуже, чем В и М

* дюрация 4 года при рисках снижения кредитного качества и в начале цикла повышения процентных ставок делает доходность Теле2 выше МТС и В вполне обоснованной, а привлекательность выпуска крайне СОМНИТЕЛЬНОЙ

Т.е. думаете что аналитический отдел НОМОС-БАНКА сидит и рисует показатели в дескноте для инвесторов? не солидно как-то…

Рентабельность на уровне большой тройки и это при том, что масштабы у нее менбше. А если сектор будет ухудшаться не думаю, что Теле2, работающая как дискаунтер будет сильно хуже конкурентов, скорее наоборот.

Вот для сравнению обзор ВЕЛЕСа по ним же: www.cbonds.info/rus/comments/view_comment.php/params/id/56389

по цифрам, если NetDebt'1Q11 поделить на ND/EBITDA'1Q11, получаются очень странные цифры по вмененной EBITDA. Вопрос, почему такие цифры? очень похоже, что для теле два цифру 1 кв. умножили на 4.1, а для других на 3.9. кто организатор кстати?

также инвестиционный + финансовый денежный поток должны быть сильно положительными, чтобы объяснить снижение чистого долга. они продавали вышки? активы на месте, деньги на месте, заработали 3 млрд, долг пропал на 30 млрд — не понятно!!!

рентабельность 35% против 43%, как мне подсказывает знакомый пятиклассник, никак не может быть названа «на уровне». я бы сказал, что 35% и 35.5% — уже не на уровне. Велес жжет.

про поручительство сам хотел спросить, это важно, но не панацея. Ситроникс не торговался на уровне Системы, имея поручительство и cross-default provision.

Посмотрим что будет, рынок как говорится рассудит :) Мне все таки видится рост на 100 б.п. в течение 6 месяцев… либо просто сужение спреда (в случае начала роста ставок).

"… По сообщению эмитента, объем заявок составил более 41 млрд руб. от более чем 125 российских и международных инвесторов. Ставка купона на 5-летний период была установлена на уровне 8,40% годовых с выплатой полугодового купона."

Получается спрос более чем в 3 раза превысил предложение, в итоге купон поставили даже не по нижней границе заявленной (9-9,5%), в по 8,4% — что практически ликвидировало премию к МТС…

А Вы говорите привлекательность сомнительная… а тут вон оно че :)