SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. dmitrievsky

Теория вероятности на рынке.

- 25 мая 2011, 08:31

- |

Шла Вторая мировая война. Зимней ночью, во время одного из налетов немецкой авиации на Москву, известный советский профессор статистики неожиданно появился в своем дворовом бомбоубежище. До тех пор он никогда туда не спускался. «В Москве семь миллионов жителей, — говаривал он. – Почему я должен ожидать, что попадут именно в меня?» Удивленные друзья поинтересовались, что заставило его изменить свою точку зрения. «Подумать только! – воскликнул он. – В Москве семь миллионов жителей и один слон. Прошлой ночью они убили слона».

Здесь профессор превосходно понимал, насколько мала математическая вероятность попасть под бомбу. Его поведение наглядно иллюстрирует двойственный характер всего, что связано с вероятностью: частота события в прошлом вступает в конфликт с эмоциональной оценкой действительности и влияет на выбор поведения в условиях риска. Если точное знание будущего и даже прошлого недостижимо, какова достоверность имеющейся у нас информации? Что важнее для принятия решения: семь миллионов москвичей или погибший слон? Как мы должны оценивать добавочную информацию и как включать её в оценки, базирующиеся на исходной информации?

Теория вероятностей является серьезным инструментом прогнозирования, но при пользовании им нельзя забывать о том, что, как говорится, дьявол в мелочах, что все зависит от качества информации, на основе которой вероятность оценивается.

Опуская раннюю историю развития теории вероятностей, которая в подробностях описана в замечательной книге Питера Бернстайна «Против богов, укрощение риска» и в ряде других интересных источниках, обратимся к ряду исследований, которые актуальны по сей день и используются в различных методах оценки вероятности. В 1855 году в Гёттингене в возрасте 78 лет скончался Карл Фридрих Гаусс, чьи исследования до сих пор служат основой для оценки риска. Его слава была столь велика, что когда в 1807 году французские войска подошли к Гёттингену, Наполеон приказал поберечь город, в котором живет «величайший математик всех времен». Как и большинство гениальных людей, Гаусс внес вклад в разные области науки, начиная от теоретических выкладок и заканчивая расчетом траектории планетарных орбит. Так, работая над геодезическими измерениями кривизны земли для определения точности географических наблюдений, он сделал открытие, далеко вышедшее за рамки геодезии. Поскольку невозможно обмерить каждый квадратный дюйм земной поверхности, геодезическая съемка представляет собой замеры, выполняемые на заданном расстоянии друг от друга. Анализируя распределение результатов этих замеров, Гаусс выявил что при росте числа замеров они начинают группироваться вокруг некоторого среднего значения. Более того, результаты распределялись симметрично по обе стороны этого среднего. При увеличении количества замеров все отчетливее прояснялась картина распределения, напоминающая форму колокола.

Как мы знаем, усреднение значений находит сейчас широкое применение в разных областях знаний – будь то количество употребляемых слов в языке, где наиболее часто употребляемые слова образуют «костяк» распределения, а редко используемые расположены на задворках, или определение средней температуры зимой и летом, а также некоего среднего значения на валютном рынке. Кривой, впоследствии названной «кривая нормального распределения» так же хорошо описывается средний рост человека в мире, и средняя продолжительность жизни. Гауссовские методы определения среднего значения настолько известны, что мы редко задумываемся об их происхождении.

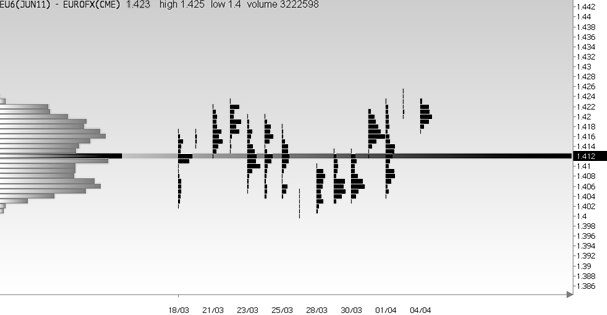

Рис 3. Гауссово распределение на графике фьючерса на евро.

На рисунке 3 изображен произвольно выбранный график объемов еврофьючерса. По горизонтальной оси расположены «мини» распределения за каждый торговый день, по вертикальной оси цена фьючерса. Слева мы видим колоколообразное распределение объема, накопленного за весь выбранный интервал. Центр распределения находится на ценовом уровне 1.412, который и является для нас ожидаемой целью. То есть при любых отклонениях графика в верх или низ, он все равно неминуемо должен стремиться к центру (своему среднему значению). Данное заключение справедливо только в том случае, если цены на рынке являются независимыми, и каждый новый торговый день никак не зависит от вчерашнего распределения.

Бенуа Мандельброт в своей книге «НЕ послушные рынки» очень точно подобрал аналогию для Гауссовского распределения, назвав его «мягкой» формой случайности. Это вызвано тем, что оно строится по большому количеству незначительных изменений. Так, средняя мера изменений приходится на центр «колокола», то есть в нашем случае на уровень 1.412. Практически 68% отклонений расположены в пределах одного стандартного отклонения (так называемой сигмы) от среднего значения, приблизительно 95% отклонений находятся в пределах двух стандартных отклонений от среднего, а три стандартных отклонения охватывают 98% отклонений. Короче говоря, каждое отдельное изменение имеет настолько низкий вес во всем распределении, что практически никак не влияет на систему, поэтому выход цены за три стандартных отклонения считается очень редким событием, то есть исключением, которым следует пренебречь.

Допустим, что процесс образования цен на рынке носит случайный характер, и для определения рисков колебания курса, нам следует обратиться к теории вероятностей. В первую очередь стоит отметить, что случайное не обязательно означает простое. К вероятности имеют отношение далеко не только монеты, игральные кости и другие азартные игры, например казино. Колебаниям курсов на рынке FOREX так же можно дать вероятностную оценку.

Ныне покойный русский математик Андрей Николаевич Колмогоров, один из основателей современной теории вероятностей, писал: «Эпистемологическая ценность теории вероятностей основана на том факте, что случайные явления, рассмотренные совокупно и в больших масштабах, создают неслучайный порядок». Иногда этот порядок может быть прямым и понятным, иногда — странным и непостижимым.

Для примера рассмотрим старую игру — подбрасывание монеты. Она пользовалась популярностью у теоретиков еще со времен братьев Бернулли, плодовитого семейства математиков XVIII столетия из Базеля, чьи исследования помогли создать современную теорию вероятностей. Допустим, Максим выигрывает швейцарский франк, если выпадает орел, а его друг Дмитрий — если решка. Выпадение орла или решки при каждом броске определяется чистой удачей. Однако после трех столетий непрерывной игры, после миллионов и миллионов подбрасываний монеты каждый из друзей имеет полное право ожидать, что в половине случаев победителем окажется он. Таков закон больших чисел — понятие, согласующееся со здравым смыслом, а также подтверждаемое математиками: если некоторый случайный эксперимент повторять достаточно часто, то средний результат будет приближаться к определенной ожидаемой величине. В случае монеты, орел и решка имеют одинаковые шансы.

Рис 4. Результаты подбрасывания монетки.

Эксперимент провел видный математик Вилли Феллер. После каждого подбрасывания, Феллер записывал совокупный (накопленный) выигрыш или проигрыш Максима. В итоге получена неустойчивая, но явно выраженная структура: выделяются несколько длинных восходяще-нисходящих циклов, поверх которых идет множество более коротких. Пересечения нулевой оси (моменты, когда воображаемые кошельки Максима и Дмитрия полностью опустошались, возвращаясь в исходное состояние) собраны в кластеры (группы), а не распределены равномерно. Значит, получена нерегулярная структура. Насколько она, на первый взгляд, похожа на обычный график финансового инструмента? Интересно, заметили бы Вы разницу, если бы вам подсунули данную диаграмму вместо реального рыночного графика?

Из рисунков 3 и 4 видно, что описанные процессы ценообразования и подбрасывания монетки могут быть случайными и независимыми и в целом описываться кривой нормального распределения, однако события способны случайным образом группироваться в кластеры, образуя некие подобия реальных рыночных структур. Дальше мы увидим, что подобные структуры анализировать не только возможно, но и практически необходимо.

Бенуа Мандельброт в своих исследованиях показал, что рынки не всегда подчиняются кривой нормального распределения, а склонны к «злостным колебаниям». Действительно, в настоящее время уже ни у кого не возникает сомнений в том, что на рынках образуются определенные циклы – будь то циклы Доу, волны Кондратьева или Эллиотта, волны Вульфа и классические технические паттерны. Все это говорит о том факте, что колебания на рынках хотя и случайны по своей природе, но эта случайность, всё же, носит узнаваемый характер. Однако рынки способны вводить в заблуждение: определение циклов зачастую имеет субъективный момент, волны Эллиотта из «пятерок» легко трансформируются в «тройки» (четверки, восьмерки..). В то же время всегда остается проблемой нахождение point of reference, так называемой «точки отсчета», для последующей разволновки. Эти проблемы вызваны отсутствием четкого теоретического обоснования появления подобных закономерностей. Так, самая популярная теория волн Эллиотта, описывающая волновые паттерны (пять волн вверх, три вниз), которая была значительно расширена Робертом Пректером, говорит нам о том, что движения на рынке тесно связаны с психологией участников. Первая волна, как правило, должна носить слабо выраженный характер из-за того, что новая тенденция только-только нарождается, и участники рынка психологически не готовы воспринять разворот на рынке. Как правило, вторая волна сопровождается глубокой коррекцией, где реактивная сила сторонников старого тренда все еще велика. Затем происходит мощный восходящий импульс, вторая волна роста. Она обусловлена эйфорическим состоянием участников рынка, которые почувствовали, что рынок изменился. Четвертая волна – фиксация прибыли из-за страха потерять заработанное, она, как правило, не глубокая по отношению к предыдущему росту и носит форму флэта (flat, плоская коррекция). После коррекции активизируются те участники, которые опоздали и пытаются запрыгнуть в уходящий поезд. Так образуется пяти волновая структура роста, это базис, который в реальности оказывается слишком идеальным, что бы хорошо работать в рыночной среде. На самом деле, на рынок воздействует гораздо большее число источников информации, которые описаны выше в разделе «Синергетика», а также мы увидим, что рынки a priori не движутся пяти и трех волновыми циклами, а имеют более сложную, изменчивую структуру. Обратите внимание на выделенное курсивом «как правило», эта фраза является ключевой во всех техниках разметки волн. Это еще раз подчеркивает абстрактную условность попыток прогнозирования рынков посредством графических техник.

Отметим, что такой вид случайности назван Мандельбротом «бурной». Она (случайность) уже не подчиняется кривой нормального распределения, а имеет «толстые хвосты», то есть множество крупных изменений, выходящих за пределы трех стандартных отклонений. Репрезентацию данного феномена мы находим у французского математика XIX века Огустена Луи Коши. Давайте немного пофантазируем. Представим, что появление котировок на графике является результатом выстрелов лучника с завязанными глазами по нарисованной мишени на бесконечно длинной стене. В таком случае лучник будет стрелять наугад в любом из направлений, очевидно, что очень часто он будет попадать мимо мишени, т.е. в нашем случае мимо уровня 1.412. В том случае, если бы его выстрелы были распределены согласно теории Гаусса, т.е. имела бы место случайность «мягкого» вида, то большинство выстрелов было бы сконцентрировано около мишени, и лишь небольшая их часть была расположена далеко от неё. Однако в реальности лучник стреляет настолько неточно, что попадает за сотни метров от выбранной мишени, а иногда и вовсе может стрелять не в ту сторону. Теперь давайте сравним результаты. В Гауссовой модели даже самые неточные выстрелы будут не слишком отклоняться от цели, и при определенном их количестве лучник пришел бы к стабильному среднему результату, на который почти не будет влиять каждый новый выстрел. Но в среде, предложенной Коши, события развиваются по совершенно иному сценарию. Расстояние от мишени до самого дальнего попадания может быть приравнено сумме расстояний от мишени до всех остальных попаданий. Один значительный промах полностью нивелирует результат предыдущих более точных попаданий. В данном случае, лучник не сможет придти к стабильному (среднему) результату, т.е. ошибки стрельбы не будут сходиться к среднему значению, и будут иметь бесконечное математическое ожидание и дисперсию.

Весь текст не вошел, читать дальше...

теория вероятности на рынке

Здесь профессор превосходно понимал, насколько мала математическая вероятность попасть под бомбу. Его поведение наглядно иллюстрирует двойственный характер всего, что связано с вероятностью: частота события в прошлом вступает в конфликт с эмоциональной оценкой действительности и влияет на выбор поведения в условиях риска. Если точное знание будущего и даже прошлого недостижимо, какова достоверность имеющейся у нас информации? Что важнее для принятия решения: семь миллионов москвичей или погибший слон? Как мы должны оценивать добавочную информацию и как включать её в оценки, базирующиеся на исходной информации?

Теория вероятностей является серьезным инструментом прогнозирования, но при пользовании им нельзя забывать о том, что, как говорится, дьявол в мелочах, что все зависит от качества информации, на основе которой вероятность оценивается.

Опуская раннюю историю развития теории вероятностей, которая в подробностях описана в замечательной книге Питера Бернстайна «Против богов, укрощение риска» и в ряде других интересных источниках, обратимся к ряду исследований, которые актуальны по сей день и используются в различных методах оценки вероятности. В 1855 году в Гёттингене в возрасте 78 лет скончался Карл Фридрих Гаусс, чьи исследования до сих пор служат основой для оценки риска. Его слава была столь велика, что когда в 1807 году французские войска подошли к Гёттингену, Наполеон приказал поберечь город, в котором живет «величайший математик всех времен». Как и большинство гениальных людей, Гаусс внес вклад в разные области науки, начиная от теоретических выкладок и заканчивая расчетом траектории планетарных орбит. Так, работая над геодезическими измерениями кривизны земли для определения точности географических наблюдений, он сделал открытие, далеко вышедшее за рамки геодезии. Поскольку невозможно обмерить каждый квадратный дюйм земной поверхности, геодезическая съемка представляет собой замеры, выполняемые на заданном расстоянии друг от друга. Анализируя распределение результатов этих замеров, Гаусс выявил что при росте числа замеров они начинают группироваться вокруг некоторого среднего значения. Более того, результаты распределялись симметрично по обе стороны этого среднего. При увеличении количества замеров все отчетливее прояснялась картина распределения, напоминающая форму колокола.

Как мы знаем, усреднение значений находит сейчас широкое применение в разных областях знаний – будь то количество употребляемых слов в языке, где наиболее часто употребляемые слова образуют «костяк» распределения, а редко используемые расположены на задворках, или определение средней температуры зимой и летом, а также некоего среднего значения на валютном рынке. Кривой, впоследствии названной «кривая нормального распределения» так же хорошо описывается средний рост человека в мире, и средняя продолжительность жизни. Гауссовские методы определения среднего значения настолько известны, что мы редко задумываемся об их происхождении.

Рис 3. Гауссово распределение на графике фьючерса на евро.

На рисунке 3 изображен произвольно выбранный график объемов еврофьючерса. По горизонтальной оси расположены «мини» распределения за каждый торговый день, по вертикальной оси цена фьючерса. Слева мы видим колоколообразное распределение объема, накопленного за весь выбранный интервал. Центр распределения находится на ценовом уровне 1.412, который и является для нас ожидаемой целью. То есть при любых отклонениях графика в верх или низ, он все равно неминуемо должен стремиться к центру (своему среднему значению). Данное заключение справедливо только в том случае, если цены на рынке являются независимыми, и каждый новый торговый день никак не зависит от вчерашнего распределения.

Бенуа Мандельброт в своей книге «НЕ послушные рынки» очень точно подобрал аналогию для Гауссовского распределения, назвав его «мягкой» формой случайности. Это вызвано тем, что оно строится по большому количеству незначительных изменений. Так, средняя мера изменений приходится на центр «колокола», то есть в нашем случае на уровень 1.412. Практически 68% отклонений расположены в пределах одного стандартного отклонения (так называемой сигмы) от среднего значения, приблизительно 95% отклонений находятся в пределах двух стандартных отклонений от среднего, а три стандартных отклонения охватывают 98% отклонений. Короче говоря, каждое отдельное изменение имеет настолько низкий вес во всем распределении, что практически никак не влияет на систему, поэтому выход цены за три стандартных отклонения считается очень редким событием, то есть исключением, которым следует пренебречь.

Допустим, что процесс образования цен на рынке носит случайный характер, и для определения рисков колебания курса, нам следует обратиться к теории вероятностей. В первую очередь стоит отметить, что случайное не обязательно означает простое. К вероятности имеют отношение далеко не только монеты, игральные кости и другие азартные игры, например казино. Колебаниям курсов на рынке FOREX так же можно дать вероятностную оценку.

Ныне покойный русский математик Андрей Николаевич Колмогоров, один из основателей современной теории вероятностей, писал: «Эпистемологическая ценность теории вероятностей основана на том факте, что случайные явления, рассмотренные совокупно и в больших масштабах, создают неслучайный порядок». Иногда этот порядок может быть прямым и понятным, иногда — странным и непостижимым.

Для примера рассмотрим старую игру — подбрасывание монеты. Она пользовалась популярностью у теоретиков еще со времен братьев Бернулли, плодовитого семейства математиков XVIII столетия из Базеля, чьи исследования помогли создать современную теорию вероятностей. Допустим, Максим выигрывает швейцарский франк, если выпадает орел, а его друг Дмитрий — если решка. Выпадение орла или решки при каждом броске определяется чистой удачей. Однако после трех столетий непрерывной игры, после миллионов и миллионов подбрасываний монеты каждый из друзей имеет полное право ожидать, что в половине случаев победителем окажется он. Таков закон больших чисел — понятие, согласующееся со здравым смыслом, а также подтверждаемое математиками: если некоторый случайный эксперимент повторять достаточно часто, то средний результат будет приближаться к определенной ожидаемой величине. В случае монеты, орел и решка имеют одинаковые шансы.

Рис 4. Результаты подбрасывания монетки.

Эксперимент провел видный математик Вилли Феллер. После каждого подбрасывания, Феллер записывал совокупный (накопленный) выигрыш или проигрыш Максима. В итоге получена неустойчивая, но явно выраженная структура: выделяются несколько длинных восходяще-нисходящих циклов, поверх которых идет множество более коротких. Пересечения нулевой оси (моменты, когда воображаемые кошельки Максима и Дмитрия полностью опустошались, возвращаясь в исходное состояние) собраны в кластеры (группы), а не распределены равномерно. Значит, получена нерегулярная структура. Насколько она, на первый взгляд, похожа на обычный график финансового инструмента? Интересно, заметили бы Вы разницу, если бы вам подсунули данную диаграмму вместо реального рыночного графика?

Из рисунков 3 и 4 видно, что описанные процессы ценообразования и подбрасывания монетки могут быть случайными и независимыми и в целом описываться кривой нормального распределения, однако события способны случайным образом группироваться в кластеры, образуя некие подобия реальных рыночных структур. Дальше мы увидим, что подобные структуры анализировать не только возможно, но и практически необходимо.

Бенуа Мандельброт в своих исследованиях показал, что рынки не всегда подчиняются кривой нормального распределения, а склонны к «злостным колебаниям». Действительно, в настоящее время уже ни у кого не возникает сомнений в том, что на рынках образуются определенные циклы – будь то циклы Доу, волны Кондратьева или Эллиотта, волны Вульфа и классические технические паттерны. Все это говорит о том факте, что колебания на рынках хотя и случайны по своей природе, но эта случайность, всё же, носит узнаваемый характер. Однако рынки способны вводить в заблуждение: определение циклов зачастую имеет субъективный момент, волны Эллиотта из «пятерок» легко трансформируются в «тройки» (четверки, восьмерки..). В то же время всегда остается проблемой нахождение point of reference, так называемой «точки отсчета», для последующей разволновки. Эти проблемы вызваны отсутствием четкого теоретического обоснования появления подобных закономерностей. Так, самая популярная теория волн Эллиотта, описывающая волновые паттерны (пять волн вверх, три вниз), которая была значительно расширена Робертом Пректером, говорит нам о том, что движения на рынке тесно связаны с психологией участников. Первая волна, как правило, должна носить слабо выраженный характер из-за того, что новая тенденция только-только нарождается, и участники рынка психологически не готовы воспринять разворот на рынке. Как правило, вторая волна сопровождается глубокой коррекцией, где реактивная сила сторонников старого тренда все еще велика. Затем происходит мощный восходящий импульс, вторая волна роста. Она обусловлена эйфорическим состоянием участников рынка, которые почувствовали, что рынок изменился. Четвертая волна – фиксация прибыли из-за страха потерять заработанное, она, как правило, не глубокая по отношению к предыдущему росту и носит форму флэта (flat, плоская коррекция). После коррекции активизируются те участники, которые опоздали и пытаются запрыгнуть в уходящий поезд. Так образуется пяти волновая структура роста, это базис, который в реальности оказывается слишком идеальным, что бы хорошо работать в рыночной среде. На самом деле, на рынок воздействует гораздо большее число источников информации, которые описаны выше в разделе «Синергетика», а также мы увидим, что рынки a priori не движутся пяти и трех волновыми циклами, а имеют более сложную, изменчивую структуру. Обратите внимание на выделенное курсивом «как правило», эта фраза является ключевой во всех техниках разметки волн. Это еще раз подчеркивает абстрактную условность попыток прогнозирования рынков посредством графических техник.

Отметим, что такой вид случайности назван Мандельбротом «бурной». Она (случайность) уже не подчиняется кривой нормального распределения, а имеет «толстые хвосты», то есть множество крупных изменений, выходящих за пределы трех стандартных отклонений. Репрезентацию данного феномена мы находим у французского математика XIX века Огустена Луи Коши. Давайте немного пофантазируем. Представим, что появление котировок на графике является результатом выстрелов лучника с завязанными глазами по нарисованной мишени на бесконечно длинной стене. В таком случае лучник будет стрелять наугад в любом из направлений, очевидно, что очень часто он будет попадать мимо мишени, т.е. в нашем случае мимо уровня 1.412. В том случае, если бы его выстрелы были распределены согласно теории Гаусса, т.е. имела бы место случайность «мягкого» вида, то большинство выстрелов было бы сконцентрировано около мишени, и лишь небольшая их часть была расположена далеко от неё. Однако в реальности лучник стреляет настолько неточно, что попадает за сотни метров от выбранной мишени, а иногда и вовсе может стрелять не в ту сторону. Теперь давайте сравним результаты. В Гауссовой модели даже самые неточные выстрелы будут не слишком отклоняться от цели, и при определенном их количестве лучник пришел бы к стабильному среднему результату, на который почти не будет влиять каждый новый выстрел. Но в среде, предложенной Коши, события развиваются по совершенно иному сценарию. Расстояние от мишени до самого дальнего попадания может быть приравнено сумме расстояний от мишени до всех остальных попаданий. Один значительный промах полностью нивелирует результат предыдущих более точных попаданий. В данном случае, лучник не сможет придти к стабильному (среднему) результату, т.е. ошибки стрельбы не будут сходиться к среднему значению, и будут иметь бесконечное математическое ожидание и дисперсию.

Весь текст не вошел, читать дальше...

теория вероятности на рынке

теги блога Fillio

- Arbitrage visualiser pro

- Currenex

- ECN

- eur

- EUR USD

- eurjpy

- EURUSD

- expert

- forex

- Forex4You

- gbpusd

- gold

- PAMM

- python

- robot

- ROSN

- RTS

- silver

- usdrub

- volfix

- volume profile

- автоторговля

- алготрейдинг

- анализ рынка

- Аналитика рынка

- Аналитика форекс

- АНАЛИТИКИ

- Бенуа Мандельброт

- вебинар

- вывод средств

- генератор Мандельброта

- доллар\рубль

- долларрубль

- евро

- Евро доллар

- евроб евродоллар

- евродоллар

- заседание FOMC

- золото

- индекс RTSI

- Индекс РТС

- интуитивный трейдинг

- интуиция в трейдинге

- когда покупать доллар

- курс рубля

- литература по трейдингу

- лучший форекс робот

- машинное обучение

- модератор

- МТ5

- набиуллина

- нейросети

- нейросеть

- нормализация

- объёмный анализ

- открытие

- оффтоп

- падение рубля

- ПАММ

- питон

- прогноз евродоллар

- прогноз по евро

- прогноз ртс

- профиль рынка

- профит

- пятая колонна

- робот

- роснефть

- РТС

- рубль

- серебро

- советник

- советники в мт4

- Степан Демура

- телетрейд мошенники

- теория вероятности

- теханализ

- Томск

- торговля по стакану

- торговый робот

- трейдинг

- форекс

- фрактал

- фрактальная размерность

- фрактальная функция

- фрактальный анализ

- фрактальный анализ EURUSD

- фрактальный анализ forex

- фрактальный анализ евро

- фрактальный анализ металлов

- фрактальный анализ РТС

- фрактальный анализ рынка

- фрактальный анализ рынка форекс

- фрактальный анализ форекс

- фрактальный анализ фьючерсов

- фунт

- фунт доллар

- фьючерс РТС

- фьючерс РТС

- что будет с рублем