SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. reds

АКТУАЛЬНО! РИСК убытка по фьючерсу страхуем опционами...вопросы есть некоторые...

- 13 августа 2019, 14:22

- |

Привет всем!

Вопрос такие:

1. Если например по 61+ нефть продал фьючи(пусть 10 лотов), то есть встал в шорт.

При этом купил 61 опционы колл также 10.

Возможен ли маржин колл при росте нефти на 70 например или 100… если не закрывать ни фьюч, ни опционы.

Равное количество фьюча и противоположных опционов же должны компенсировать друг друга?

2. При покупке опционов 61 коллов нефти, при имеющемся форте фьюча выше 61+. Сколько можно в лотах по максимуму набрать опционов и соответственно благодаря им шорта фьюча.

Пару раз заметил закономерность, что опционы дешевле становятся раз в 6-7 от той цены, что в доске опционов. Если имеется противоположная этим опционам позиция по фьючу, и в итоге добирая опционы, добираются потом благодаря им и фьючи.

Спасибо!

Вопрос такие:

1. Если например по 61+ нефть продал фьючи(пусть 10 лотов), то есть встал в шорт.

При этом купил 61 опционы колл также 10.

Возможен ли маржин колл при росте нефти на 70 например или 100… если не закрывать ни фьюч, ни опционы.

Равное количество фьюча и противоположных опционов же должны компенсировать друг друга?

2. При покупке опционов 61 коллов нефти, при имеющемся форте фьюча выше 61+. Сколько можно в лотах по максимуму набрать опционов и соответственно благодаря им шорта фьюча.

Пару раз заметил закономерность, что опционы дешевле становятся раз в 6-7 от той цены, что в доске опционов. Если имеется противоположная этим опционам позиция по фьючу, и в итоге добирая опционы, добираются потом благодаря им и фьючи.

Спасибо!

теги блога сергей иванов

- биржа

- биржи мира

- бла-бла-бла

- братва

- валютные пары

- ВТБ Брокер

- дивы

- единый счет

- Жулик

- иис

- Интерактивброкерс

- ложь

- Лохотрон

- манипуляции

- мошенничество

- на

- налоги

- некомпетентность

- Обман

- обмен валюты

- околорынок

- Опционы

- открытие брокер

- открытие счета

- по понятиям

- Профит

- риск

- рынок

- Семинары

- ситуация на текущий момент

- СМЕ

- торговля

- трейдинг

- убытки

- хата

- хедж

- цели

- чикаго

Маржинколл не наступит же? ведь общее требуемое го при равном количестве опционов и фьючей очень низкое…

Вот так — вижу ты понимаешь опционы.

Подскажи пожалуйста- вот например всего 5,5 тыщ рублей депо, фьюч нефти шортанул 1 лот на 61+, купил кол 61… однако депо 5,5 позволяло набирать 7- 9 колов, покупая по дному кол и продавая фьюч… в итоге выходило на 5,5 тысяч рублей что удавалось 7 лотов шорт фьюча нефти взять, при 8-9 купленных коллах… все это за 5,5… при наличии позиции противоположной фьюча опционы в разы дешевле?

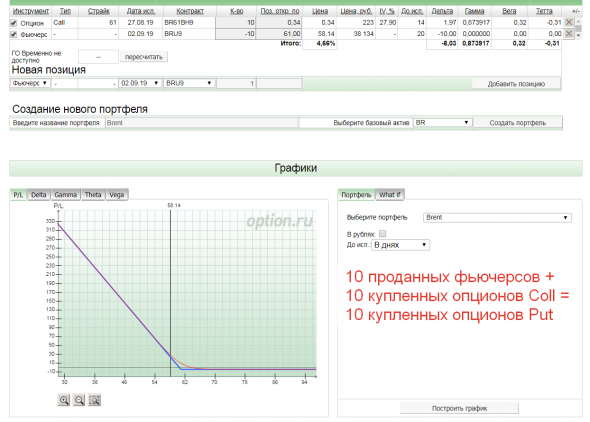

1. Полученная позиция — синтетический купленный опцион пут, в количестве 10 штук. Имеет неограниченный потенциал прибыли при падении цены нефти и ограниченный убыток при росте. Хоть 70, хоть 100 будет — Вы не потеряете больше, чем заплатили премию за купленные опционы. Так что маржинколл маловероятен. Если только Вы не набрали позицию на 100% ГО и биржа не поднимет требование к ГО.

На картинке очень условный график изменения цены, как если бы Вы купили опционы 61 страйка сейчас, а фьючерс был бы продан по 61.

2. Касательно количества опционов при имеющейся фьючерсной позиции.

Когда Вы набираете противоположную позицию фьючерсом и опционом в одном инструменте, биржа пересчитывает суммарное ГО в меньшую сторону.

Т.к. Ваши позиции взаимно компенсируют риски.

Сколько в итоге набирать опционов и, соответственно, допродавать фьючерсов — вопрос скорее философский.

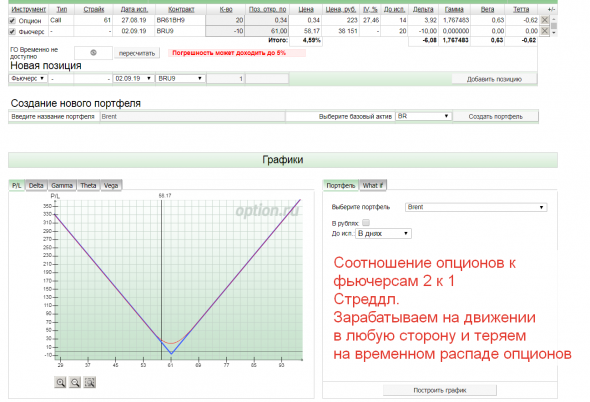

Т.к. можно покупать их в соотношении 1 к 1, а можно 2 к 1, и тогда получим стреддл (примерно как на рисунке). Или в любом другом соотношении.

Только не забывайте, что чем больше Вы купите опционов, тем больше будет временной распад и риск убытка в случае, если цена никуда не пойдёт, будет выше.

А если куда-то и пойдёт — прибыль будет значительно меньше, чем в случае с направленной позицией.

И если Вы покупаете фьючерс с одной датой экспирации, а опционы с другой, то после истечения срока жизни опционов в такой конструкции, ГО на оставшуюся фьючерсную позицию резко вырастет.

Так что в любом случае, я бы оставлял значительный запас денежных средств на управление позицией.

На примере все тех же 61 колов нефти и шорте фьючерса 61+.

Если на 59 или 58 нефти закрыть все фьючи, получается прибыль-которая делает «бесплатными» опционы… которые можно подержать или продать....

Я прикидывал, что уже движения более 1,5 бакса по нефти достаточно чтобы отбить затраты на опционы. если брать по максимуму на все колов и шорта фьюча… например за 5,5 тысяч удавалось как писал взять 7 шорт фьюча и 9 колов… эти 9 колов же стоят получаются дешевле затрат на них ., чем даст шортфьюча -если закрою его на 1-1,5 бакса ниже цены открытия шорта фьючерса… если цена нефти конечно пошла ниже и дала такую возможность.

Правильно же?? спасибо за пояснения.

сергей иванов, на сколько я понял, всё верно.

другое дело, что движение 1,5$ по нефти должно быть:

а) в нужную сторону (т.е. в шорт)

б) до истечения срока жизни опционов, чтобы потом пытаться что-то с ними делать.

Т.е. если Вы ждёте что цена сначала сходит на 1,5$ вниз, а потом вернётся, например, на те-же 1,5$ вверх, то Ваш сценарий отработает и всё получится как Вы и сказали.

Если же, наоборот, цена сначала сходит на 1,5$ вверх и потом вернётся, то мы окажемся в той-же позиции что и были, только купленные опционы подешевеют за время, пока цена двигалась туда-сюда. И мы будем иметь текущий убыток за счёт их удешевления. Но и шанс, что за оставшееся время Ваш прогноз реализуется.

Не знаю как другие, но брокер «Открытие» повышает ГО после дневного клиринга в день экспирации. Если ГО будет сильно не хватать, то могут и закрыть позицию целиком.

В случае, если думаете, что нефть будет падать, покупаете путы и заранее знаете сколько вы потеряете, если цена уйдет выше страйка к моменту экспирации.

Посмотрел на option.ru путы колы на центральном страйке 58, у них дельта 0,5, т.е вероятность того, что и путы и колы окажутся в деньгах одинаковая, неопределенность при которой лучше сидеть на заборе