комментарии Стас Бржозовский на форуме

-

Аргументы и мотивы приводить не буду, но, похоже, можно все понемногу продать — и ри, и си, и брент

Аргументы и мотивы приводить не буду, но, похоже, можно все понемногу продать — и ри, и си, и брент- Михаил Кортунов, какого числа они?

- Михаил Кортунов, соглашусь. Ри бегает живее, чем на 22вол

- Volos, мы про противоположные вещи значит говорим. Ты про короткий контртренд и длинный тренд, я — наоборот. Не уверен, что получится что то устойчиво зарабатывающее, но посмотреть, конечно, можно. Сейчас у нас в нетрендовые доллар вроде собирается записаться

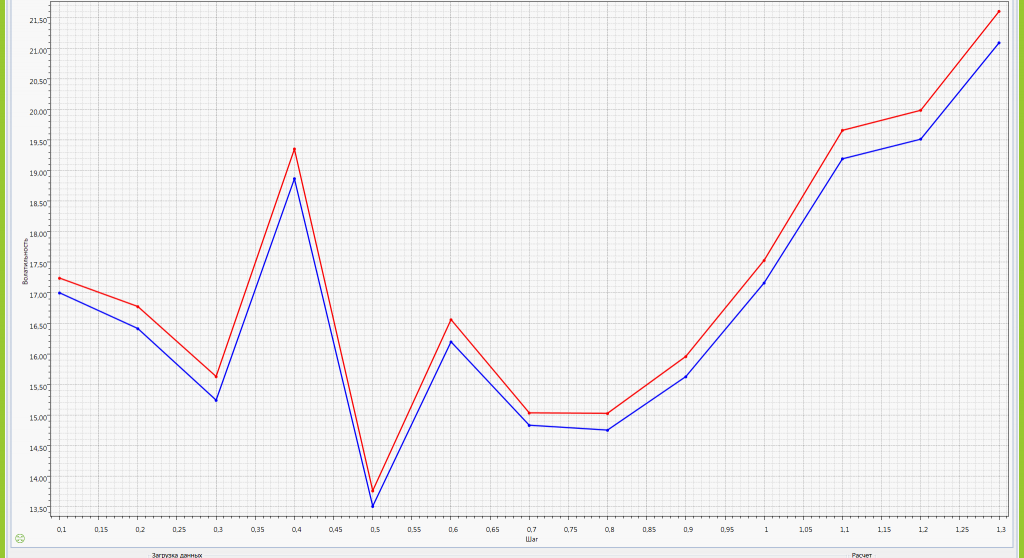

- Volos, вот картинка по нефти:

горизонтально — шаг хеджа, вертикально — реализованный вол. Чтобы нажить надо было угадать хеджить в сторону тренда по 50, например, центов, а против — выше 1.1 доллара. Но, поскольку у этого графика нет отчетливого направления по вертикали (вверх например) — то это именно угадайка в данном случае

- Volos, на самом деле там особого шоколада нет. Чтобы он был нужно устойчивое состояние рынка при котором мелкий шаг дх дает волу много меньшую, чем большой шаг. Когда мы это обсуждали в какой то момент на си такая картина сложилась — включал эту штуку, нащипал что то. Но, буквально через день, картинка меняться начала и я все выключил. Сейчас попробую поискать и приделать картику за последнюю неделю — увидишь как это выглядит

- Dismal trader, очень сложный вопрос на самом деле.

У узкого хеджа два серьезных недостатка. Первый — комиссы. Сделок много и за все придется платить. Второй — никто не гарантирует что расчет дельты верен. Может оказаться так, что часто хеджируя вы окажетесь в жестком шорте на росте рынка. Например, такая ситуация получится, если торгуя реверсал считать дельту по бш.

Главный недостаток широкого хеджа Дмитрий Новиков выше описал. «Не дотянулись, паразиты((» - Дмитрий Новиков, при узком хедже стабильность будет. При увеличении шага хеджирования начинаются флуктуации, довольно сильные — могу показать картинку.

Понятно, что все греки от вол зависят — соответственно от той улыбки по которой хеджишь. Для получения стабильных и наилучших результатов «самая малость» нужна — своя прекрастная улыбка и модель ее видоизменения от ба и времени)) - Дмитрий Новиков, если не жадничать и гамма скальпить достаточно узко (для си до 200 примерно пунктов, для ри до 400 пунктов шаг), то проблема «гады, не дотянулись!» отпадет.

про наклон дельты я не понял - Михаил Кортунов, я только про 21,7 не понял. На закрытии дня центр вроде подороже был

- Вельвет, это неправильно. Гамма от волатильности достаточно сильно зависит, как и дельта, впрочем

- spr, я не увидел такой ситуации, чтобы прямо одинаково они стоили. небольшой перекос улыбки от «нормальной» в сторону удешевления путов есть, но не более того.

я делал «обратные зигзаги», правда давно. Мне не понравилось — достаточно депрессивное занятие — обижают и тетой и гаммой. Правда, есть один вариант при котором там можно озолотиться — резкий обвал рынка - Михаил Кортунов, ри майская выглядит если и не дешево, то во всяком случае адекватно. Меня там с точки зрения покупки обилие выходных смущает пока. Хотя новейшая история (8 марта) показывает, что автономные наши праздники бывают полезны для покупателей

- Dismal trader, да они все время собираются. Но si дохнет

- Почина ради. Си майская серия выглядит существенно переоцененной по волатильности. 12.5 iv центрального страйка, при этом hv очень давно выше 13ти не поднималась, суточная и вовсе ниже 10й. Можно продавать аккуратно. Риски — в первую очередь воскресные выборы во Франции

- ataden, да не факт, что тета обижать будет. На всякую тету гамма найдется. Там другой вопрос еще выползет— как «правильно» выбирать объемы своей позиции по сериям

- ataden, в вашем комментарии шла речь про ожидания изменения волатильности. Чтобы отыграть это дело календарь вовсе не нужен — достаточно простой вега направленной позиции. Календарь полезен, когда iv серий неадекватно разбегаются. Тут есть конечно где подумать и покопаться. В первую очередь как эту неадекватность определить. Я делаю примерно следующее. Считаю короткую hv и очень длинную. Полагаю, что iv очень коротких опционов должна соответствовать коротенькой ист воле, длинных — длинной. Между этими значениями строю определенным образом кривую — зависимость «правильных» айви от срока жизни контракта. На тот же график — фактические iv центральных страйков серий. Становится видно какие серии «дешевы», какие «дороги». При значимых отклонениях можно лепить календарь

- Стас Бржозовский, тут нет ответа. Можно начинать с конструкции любой, если есть ощущение ее понимания.

- ataden, уверен, что Вы не вполне правы. Просто нужно задать себе вопрос — почему «на ближних вол прыгает, а на дальних почти стоит», ну и, конечно, еще один вопрос — как это потребить в меркантильных целях.

Чтобы купить акции, выберите надежного брокера: