Думаю, что при Р/Е=209 бежать надо из неё без оглядки.

Ku, откуда такие цифры?

Andrey, АТТ до мая 2021 г Р/Е порядка 20 и имела долг порядка 2 млрд и этот долг всего 1% от рыночной капитализации в 200 млрд он был приемлем, Но на сегодняшний день Р/Е минус 209,58 смотри

finviz.com/quote.ashx?t=T

Ku, бредовые цифры. Минимальный долг тэшки был в декабре 2017-го: $164,346,000,000. Значения 2млрд не было лет 30.

Вадим Рахаев, Если акцию опустить до 15 долларов то прибыль будет космической, раньше и Р/Е не было 209

Ku, какой P/E сейчас значения не имеет. Единственное интересное — просчитать P/E на июль 2023 года LTM. Остальное к котировкам и принятию решения держать/покупать/продавать не относится.

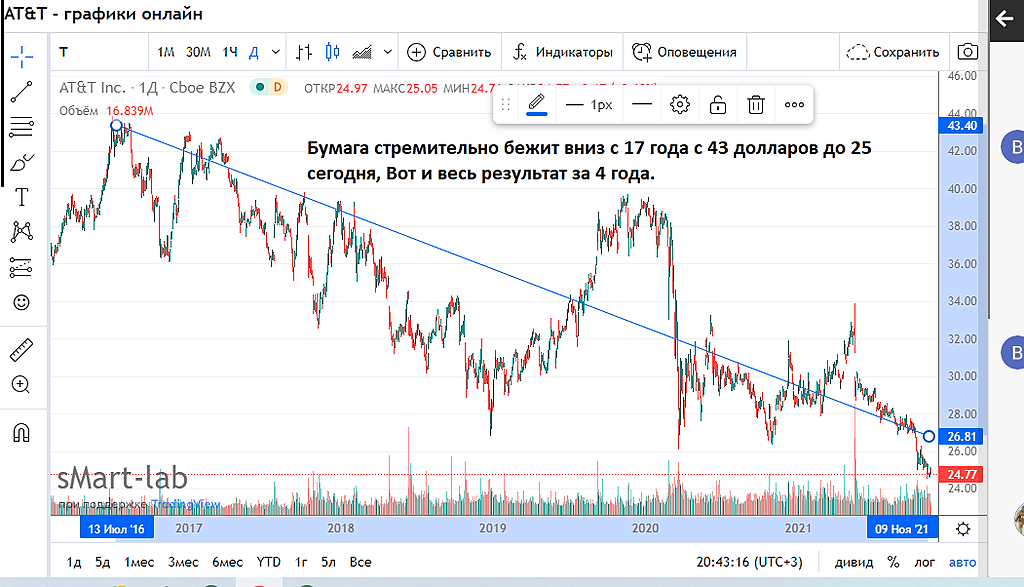

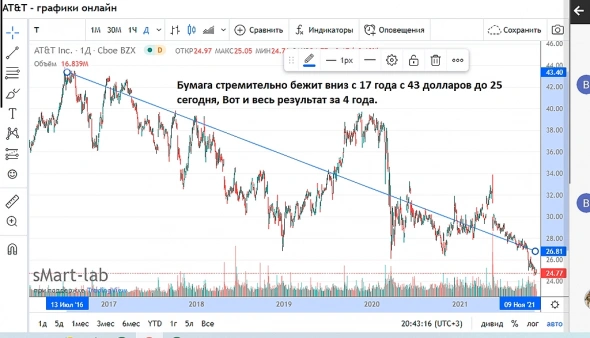

Вадим Рахаев, Согласен главное что в сухом остатке. За 4 года бумага с 43 долларов упала до 25 -и это при растущем SP 500

Ku, опять же… Какой смысл смотреть влево когда единственный наш интерес лежит справа? График слева нам интересен только для оценки личного налогового манёвра. Если у Вас лично есть необходимость фиксировать убыток для компенсации роста других бумаг и снижения налогооблагаемой базы — фиксируйте и откупайте в январе (чтобы не было прецедента фиктивной сделки). Остальных интересует только то, что справа.

Вадим Рахаев, Что будет в январе никому не известно, а убыток реально получить сейчас. Не известно какой результат будет от реорганизации. На сегодняшний день компания стагнирует, управленцы ранее умудрились провести ряд крайне убыточных операций. Что они сморозят дальше,

Ku, так я и предлагаю Вам попытаться оценить денежные потоки тэшки и ВД после реорганизации и понять что будет. Сам я смотрю на эту историю позитивно, потому и держу, рассматривая докупку в случае просадки. Если бы считал, что Стэнке может натворить какую-то дичь, давно бы лося порезал. Но не вижу у него вариантов как накосячить можно глобально в ситуации, когда весь трэш испробован и акционеры совсем не поймут иного, кроме как упор на основной бизнес и растущий подарок в виде новой стриминговой компании. На мой взгляд тут случай, когда долгосрочный негатив начали не складывать, а перемножать. У инвесторов избыток недоверия к компании. Скорее всего он выльется в дальнейшее снижение котировок. Дно лично я вижу где-то у 17$ в перспективе года. Сходим туда или нет, или ниже — понятия не имею. Но в долгосроке не вижу проблем у компании.