Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Тимофей, проверь Фосагро и Полуметалл в таблице дивов, что-то странное написано…

Wasiliew Wasilij, у Полиметалла 30 центов дивиденды

в нашей таблице они в рубли переведены

Тимофей, проверь Фосагро и Полуметалл в таблице дивов, что-то странное написано…

Тимофей, проверь Фосагро и Полуметалл в таблице дивов, что-то странное написано…

Тимофей, проверь Фосагро и Полуметалл в таблице дивов, что-то странное написано…

С01.01.2018г. вступил закон о введении нового режима налогооблажения корпоративных ЦБ

Ст.214.2 НК РФ

«В отношении доходов в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года, налоговая база определяется как превышение суммы выплаты процентов (купона) над суммой процентов, рассчитанной исходя из номинальной стоимости облигаций и ставки рефинансирования Центрального банка Российской Федерации, увеличенной на пять процентных пунктов, действующей в течение периода, за который был выплачен купонный доход.»

Разница облагается по ставке 35%

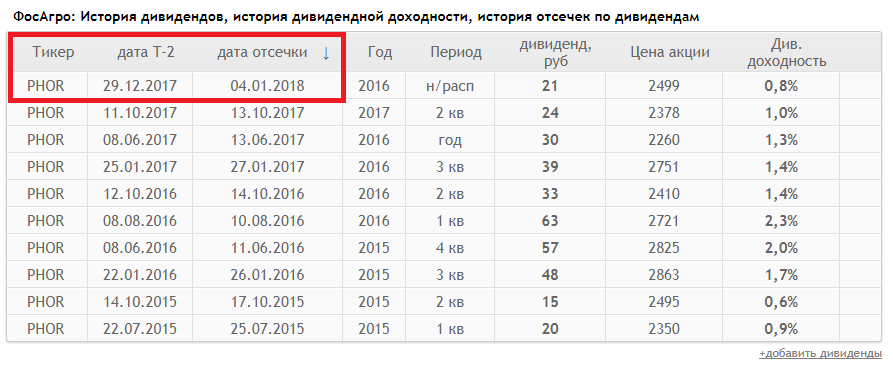

Антон, откуда закрытие 4/1? Вроде 12/3.

Long, гм, полез разбираться, откуда у меня в табличке 4.01. Нашел, что это дата закрытия реестра для участия в ОСА, а не для дивидендов. Спасибо.

Но здесь же на смартлабе та же инфа о 04.01.2018: smart-lab.ru/q/PHOR/f/y/MSFO/dividend/

Антон, откуда закрытие 4/1? Вроде 12/3.

Дивиденды AKRN

Поступило около 100 тыс. рублей дивидендов AKRN. Думал докупить на них еще акций MVID, а они оказывается внезапно выросли на фоне падающего рынка, что делает их менее привлекательными. Буду покупать акции RTKMP — традиционно они достаточно стабильны, что на фоне роста волатильности позволит чуть стабилизировать стоимость портфеля.

Михаил, лучше пропить.