Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

я балдею ...

ну реально на рынке никто своей головой чтоли не думает вообще ?

прошел целый день 24 часа с выхода отчетности, вчера в минус на отчете отличном,

и пока аналитики не напишут «тарьте тупни, все по плану» — ничего в плюс не будет.

постоянно такое наблюдаю в интересующих меня акциях.

а самое интересное еще то, у меня складывается ощущение, что и аналитики то ждут пока первый хоть что-нибудь родит, а следующие все повторят.

либо напишет и ждет разнарядки какую дадут сверху чтоли, что писать всем надо «позитив» или «негатив».

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 665,7 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | 2,752 |

| P/E | 5,6 |

| P/S | 0,9 |

| P/BV | 1,0 |

| EV/EBITDA | 2,9 |

| Див.доход ао | 4,6% |

| ММК Календарь Акционеров | |

| 30/05 ГОСА по дивидендам за 2023 год в размере 2,752 руб/акция | |

| 07/06 MAGN: последний день с дивидендом 2,752 руб | |

| 10/06 MAGN: закрытие реестра по дивидендам 2,752 руб | |

| Прошедшие события Добавить событие | |

ММК акции

59.57₽ +0.13%

-

Возможное включение ММК в MSCI окажет краткосрочную поддержку акциям

Возможное включение ММК в MSCI окажет краткосрочную поддержку акциям

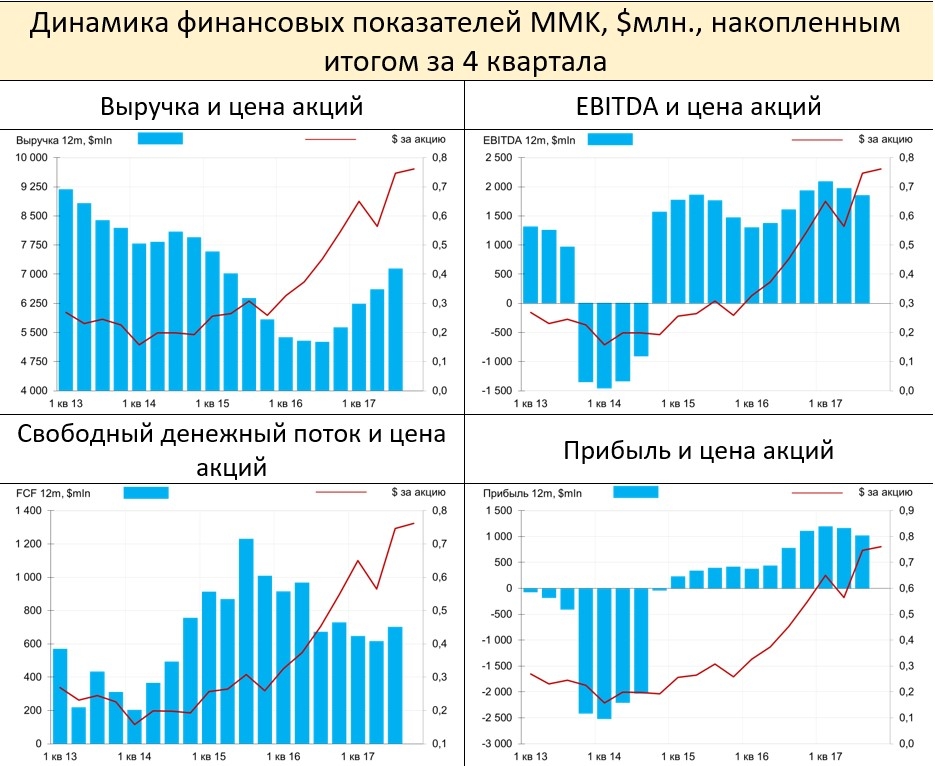

Выручка ММК за 9 месяцев 2017 года по МСФО увеличилась на 37,2% к уровню прошлого года.

Такая динамика связана с ростом средних цен реализации товарной металлопродукции (на 150 долларов США на тонну или 36,5%) и укреплением курса рубля, говорится в сообщении компании.

Совет директоров ММК рекомендовал акционерам компании одобрить выплату дивидендов по результатам девяти месяцев 2017 в размере 1,111 рубля на акцию

Предполагаемая дата закрытия реестра для получения дивидендов — 19 декабря 2017 года

Вчера ММК представил хорошую отчетность за 3К17. Также компания объявила, что совет директоров рекомендовал дивиденды за 3 квартал 2017 года в размере 1,11 рубля на акцию, что соответствует доходности около 2,5%. В целом даже с учетом ожидаемого сезонного снижения активности в 4 квартале 2017 года наш прогноз EBITDA на весь год ($1,8 млрд) выглядит вполне достижимым. Мы приветствуем увеличение частоты и размера дивидендных выплат: в этой части компания приближается к основным конкурентам — НЛМК и «Северстали». Возможное включение в индексы MSCI может оказать краткосрочную поддержку акциям компании.

Лапшина Ирина

Пластинин Кирилл Sberbank CIB- ММК - ожидаемо сильные результаты в рамках отраслевого тренда

Результаты за 3 кв. 2017 г. по МСФО: рост свободного денежного потока

Выручка увеличилась на 4% квартал к кварталу. Вчера Магнитогорский металлургический комбинат (ММК) опубликовал консолидированные результаты за 3 кв. 2017 г. по МСФО, которые оказались несколько лучше рыночных ожиданий. Так, выручка увеличилась на 4% (здесь и далее – квартал к кварталу) до 2 млрд долл., а EBITDA – на 17% до 533 млн долл., на 2% выше консенсус-прогноза. Рентабельность по EBITDA повысилась на 3 п.п. до 26%. Чистая прибыль снизилась на 7% до 275 млн долл., свободный денежный поток вырос на 77% до 360 млн долл. Благодаря увеличению денежной ликвидности денежные средства на счетах компании превысили долговые обязательства (чистая денежная позиция составила 125 млн долл.).

Денежный поток вырос до 360 млн долл. Рост свободного денежного потока был связан с повышением рентабельности, умеренными капзатратами (143 млн долл., или около 7% от выручки) и сокращением рабочего капитала. Компания планирует сохранить высокую загрузку производственных мощностей в сезонно низком 4 кв. и увеличить складские запасы продукции. В следующем году менеджмент не исключает дополнительных инвестиций в рабочий капитал в случае запуска турецких мощностей по производству горячекатаного проката, что может дать дополнительно около 1,8 млн т продукции.

Ожидаемо сильные результаты в рамках отраслевого тренда. Компания перешла с полугодовых на ежеквартальные дивиденды – по итогам 3 кв. совет директоров рекомендовал выплатить дивиденды в размере 1,111 руб./акция (214 млн долл., или 59% от свободного денежного потока), что соответствует дивидендной доходности 2,5%. ММК планирует поддерживать денежную позицию на уровне 500 млн долл. и не будет увеличивать долю денежного потока, направляемого на выплату дивидендов, в случае снижения денежной позиции ниже этого уровня. Результаты компании за 3 кв. по МСФО ожидаемо сильные в рамках отраслевого тренда, тем не менее, несмотря на рост денежного потока, размер дивидендных выплат компании остается меньше, чем у конкурентов.

Уралсиб - ММК - за 3 кв. 2017 г. рекомендованы дивиденды в размере 1,111 руб./акцию, что дает 2,4% доходности

ММК в III квартале увеличил EBITDA НА 17%, до $533 млн, лучше прогноза

Группа ММК в третьем квартале 2017 года увеличила EBITDA по МСФО на 17% по сравнению с предшествующим кварталом — до $533 млн, сообщила компания. Аналитики, опрошенные «Интерфаксом», ожидали роста этого показателя на 15%, до $522 млн. Выручка группы за отчетный период продемонстрировала рост на 4,5% и составила $2,0126 млрд. Аналитики, опрошенные «Интерфаксом», прогнозировали увеличение этого показателя на 1,6%, до $1,956 млрд.

Увеличение выручки связано с ростом объемов реализации на фоне стабильных долларовых цен на сталь и восстановлением доли продаж на внутреннем рынке. Квартальная прибыль сократилась на 7% и составила $276 млн, не оправдав ожидания. FCF составил $360 млн, увеличившись на 77% к уровню прошлого квартала, что связано с ростом объемов реализации продукции и притоком денежных средств из оборотного капитала. С учетом сезонного ослабления спроса на сталь на внутреннем рынке по итогам 4 кв. можно ожидать снижения объемов реализации продукции, но оно частично будет скомпенсировано более высокой ценой реализации. На фоне стабильного FCF ММК планирует переход к выплате дивидендов на квартальной основе. За 3 кв. 2017 г. рекомендованы дивиденды в размере 1,111 руб./акцию, что дает 2,4% доходности.

Промсвязьбанк - ММК - коэффициент выплат 59% превышает минимум, предусмотренный дивидендной политикой (50%)

ММК рекомендовала дивиденды в размере 1,111 руб. на акцию

Совет директоров ММК рекомендовал выплатить первые квартальные дивиденды в размере $214 млн — приблизительно 1,111 руб. на акцию, что предполагает дивидендную доходность 2,6%. Дивиденды должны быть утверждены внеочередным собранием акционеров, которое состоится 8 декабря.

Коэффициент выплат 59% чуть превышает минимум, предусмотренный дивидендной политикой (50%). В целом, в рамках наших ожиданий и ожиданий рынка, на наш взгляд.

АТОН - ММК - акции компании могут еще вырасти, если она будет включена в индекс MSCI Russia 13 ноября

ММК опубликовала сильные финансовые результаты за 3К17

Выручка составила $2 012 млн (+4,5% кв/кв), EBITDA — $533 млн (+17,1% кв/кв), рентабельность EBITDA — 26,5% (+2,9 пп). Сильные показатели были обеспечены общим ростом объемов продаж, ростом доли продукции с высокой добавленной стоимостью и внутренних продаж, а также стабилизацией цен на сырье. Свободный денежный поток составил $360 млн (+77,3% кв/кв) благодаря высокой прибыли, снижению капзатрат до $143 млн и высвобождению оборотного капитала в размере $67 млн, что позволило ММК зафиксировать отрицательный показатель чистого долга в размере $119 млн (т.е. достичь положительной чистой денежной позиции) в конце квартала. ММК ожидает, что капзатраты в 2018 превысят прогнозное значение $600 млн из-за укрепления рубля — в рамках предыдущего прогноза, представленного на Дне инвестора стального сектора АТОНа в октябре. ММК отмечает сезонное снижение внутреннего спроса на сталь и прогнозирует снижение объемов продаж в 4К, рассчитывая частично компенсировать это снижение более высокими ценами реализации.

Результаты ММК оказались на 2,1% выше консенсус-прогноза по статье EBITDA и на 2,9% — по выручке, в то время как свободный денежный поток оказался на 20% выше нашего прогноза — в целом сильные результаты, на наш взгляд. ММК — единственная среди освещаемых нами компаний металлургического сектора имеет рекомендацию ПОКУПАТЬ, и мы считаем, что ее акции могут еще вырасти, если она будет включена в индекс MSCI Russia 13 ноября.

АТОН  Забил квартальные данные МСФО по ММК в табличку: smart-lab.ru/q/MAGN/f/q/MSFO/

Забил квартальные данные МСФО по ММК в табличку: smart-lab.ru/q/MAGN/f/q/MSFO/ Всем привет! Написал пост про отчет ММК и перспективы компании на 4-й квартал. Кому интересно, можете почитать перейдя по ссылке smart-lab.ru/blog/431811.php

Всем привет! Написал пост про отчет ММК и перспективы компании на 4-й квартал. Кому интересно, можете почитать перейдя по ссылке smart-lab.ru/blog/431811.php- Обзор отчета ММК за 3 квартал 2017

stock-obzor.ru/mmk-otchet-za-3-kvartal-2017-msfo/  Ничего страшного в том, что заплатил сейчас меньше, чем ожидалось. При их балансе (отрицательный чистый долг) будут платить больше. Не исключено, что мы вообще увидим у них рост дивидендов, когда Северсталь и НЛМК будут снижать.

Ничего страшного в том, что заплатил сейчас меньше, чем ожидалось. При их балансе (отрицательный чистый долг) будут платить больше. Не исключено, что мы вообще увидим у них рост дивидендов, когда Северсталь и НЛМК будут снижать.

Подробнее в Телеграм канале MMI

t.me/russianmacro

ММК - планирует выплатить дивиденды за 4 кв и ожидает снижения объемов продаж металлопродукции в 4 кв на 5-6%

ММК - планирует выплатить дивиденды за 4 кв и ожидает снижения объемов продаж металлопродукции в 4 кв на 5-6%

ММК планирует выплатить дивиденды за 4 квартал.

Директор компании по экономике Андрей Еремин:

Компания ожидает притока из оборотного капитала в 4 квартале и рассчитывает на рост цен на металлопродукцию в связи с возможным снижением производства стали в Китае.«Мы пытаемся равномерно платить дивиденды, так что даже если в четвертом квартале текущего года свободный денежный поток будет отрицательным, мы все равно будем платить»

Отмечается, что сумма дивидендов за 4 квартал может быть ниже, чем рекомендованные выплаты за третий квартал — $214 миллионов. По итогам первого полугодия текущего года ММК направил на дивиденды $164 миллиона.

Пдтвержден прогноз по capex на 2017 год на уровне $650 миллионов и целевой показатель средств на счетах компании в объеме $500 миллионов.

Прайм

ММК ожидает сезонного ослабления спроса на сталь на внутреннем рынке, что приведет в 4 квартале к снижению продаж металлопродукции.«Объемы продаж могут снизиться на 5-6%, учитывая высокую базу третьего квартала»

Продажи компании в 3 квартале составили 3,18 млн тонн стальной продукции. Таким образом, объем реализации готовой продукции может опуститься ниже отметки 3 млн тонн.

Финанз

ММК — может выплатить дивиденды за 9 месяцев в размере 1,111 рубля на акцию

Совет директоров ММК рекомендовал акционерам компании одобрить выплату дивидендов по результатам девяти месяцев 2017 в размере 1,111 рубля на акцию

Закрытие реестра для получения дивидендов — 19 декабря 2017 года.

решение

редактор Боб, спасибо! Добавил в нашу общую дивидендную табличку инфо: smart-lab.ru/dividends/Марэк, в новости конкретнее некуда написано 2,4% )

Антон, ну так не каждый же квартал будет такая прибыль

Black Rock,

Чтобы платить по 2,4 руб/кв. - Для этого нужны деньги )))

2,4 руб * 4 квартала * 11 174 330 000 акций http://moex.com/s909 = 107 млрд руб.

У ММК за 2016 год прибыль по рсбу всего 69 млрд руб, по мсфо меньше.

За 2017г. будет где-то, по рсбу 65 млрд руб, по мсфо меньше.

По мсфо у ММК прибыль всегда меньше чем по рсбу.

Марэк, проценты с рублями не нужно путать!- В целом отчётность неплохая. ММК продолжает сокращать отставание от Северстали и НЛМК, и на этом фоне опережающий роста акций ММК, которые мы наблюдаем в этом году, выглядит вполне оправданным. Может ли ММК стоить столько же, сколько Северсталь? Для этого ММК нужно увеличить денежный поток для акционеров, что в свою очередь требует сокращения инвестиционных аппетитов – пока что инвестиции ММК заметно превышают показатели конкурентов. Сократить отставание должно помочь и улучшение финансовых показателей турецких активов ММК. В 3-м квартале ММК Metalurji показал EBITDA на уровне $16 млн. ($1млн. год назад), по итогам 9 месяцев показатель составил $36 млн. ($35 млн. за 9 мес. 2016г).

Акции металлургов сегодня снижаются. Но это скорее краткосрочная реакция на продажу крупного пакета в Северстали с дисконтом к рынку. Акции ММК, скорее всего, восстановятся к прежним уровням быстрее конкурентов.

Подробнее об ММК в Телеграм-канале MMI — Macro Markets Inside

t.me/russianmacro

- 9 ноя (Рейтер) — Свободный денежный поток группы ММК вырос в третьем квартале 2017 года на 77,3 процента в квартальном сравнении до $360 миллионов, но компания все же не смогла по этому показателю приблизиться к своим российским конкурентам — Северстали и НЛМК.

Группа ММК, которая на фоне низкого долга и стабильного денежного потока перешла к дивидендным выплатам ежеквартально. Выплаты акционерам могут составить всего $214

миллионов, или 59 процентов свободного денежного потока.

Black Rock,

Чтобы платить по 2,4 руб/кв. - Для этого нужны деньги )))

2,4 руб * 4 квартала * 11 174 330 000 акций http://moex.com/s909 = 107 млрд руб.

У ММК за 2016 год прибыль по рсбу всего 69 млрд руб, по мсфо меньше.

За 2017г. будет где-то, по рсбу 65 млрд руб, по мсфо меньше.

По мсфо у ММК прибыль всегда меньше чем по рсбу.

Марэк,

время покажет, подождем- Black Rock,

Чтобы платить по 2,4 руб/кв. - Для этого нужны деньги )))

2,4 руб * 4 квартала * 11 174 330 000 акций http://moex.com/s909 = 107 млрд руб.

У ММК за 2016 год прибыль по рсбу всего 69 млрд руб, по мсфо меньше.

За 2017г. будет где-то, по рсбу 65 млрд руб, по мсфо меньше.

По мсфо у ММК прибыль всегда меньше чем по рсбу. Black Rock, В каком месте ММК платит 10% дивидендов?

за 6 мес = 87 коп.

за 9 мес 1,11 руб

может быть финальные? = 50 коп.

Итого: 4,36% + финальные? = 5,36%?

Марэк,

В таком месте

прогноз, что будут платить по 2,4 на квартал = по году 9,6 %Black Rock, В каком месте ММК платит 10% дивидендов?

за 6 мес = 87 коп.

за 9 мес = 1,11 руб

может быть финальные? = 50 коп.

Итого: 4,36% + финальные? = 5,36%

Слабенькие дивы.

Марэк, речь наверное о том что у многих средняя ниже 30 рублей, соответственно и доходность другая.

А покупать сейчас наверное не стоит, да.

Но если у кого идея долгосрочная, то сливать тоже врят ли будут.

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: