Финаме

Финаме БКС Мир Инвестиций

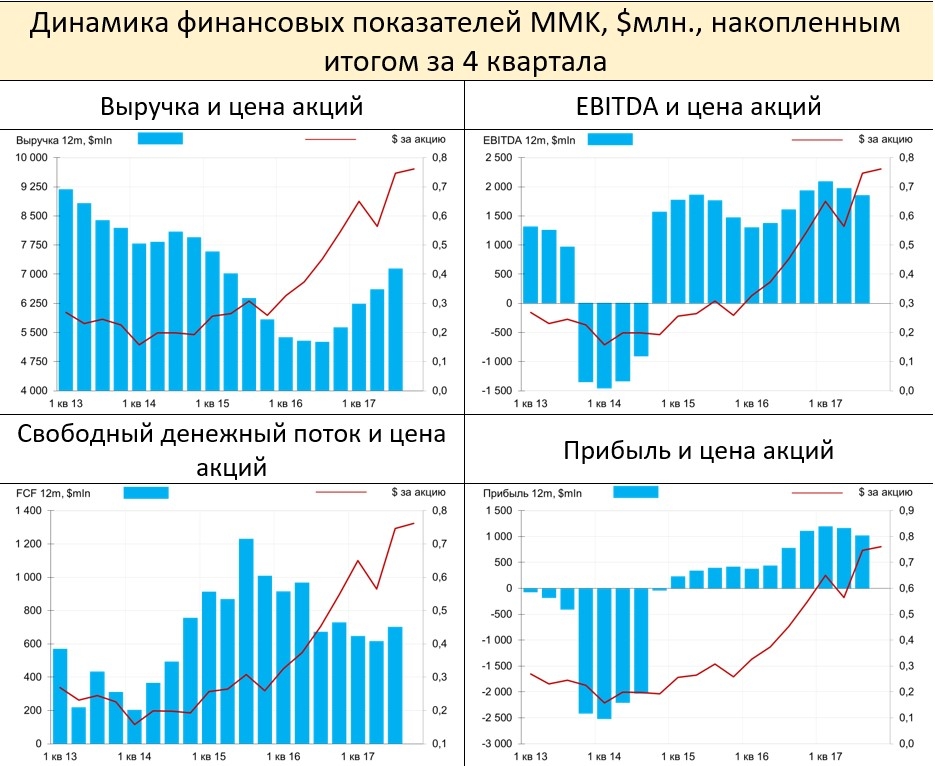

БКС Мир ИнвестицийММК рекомендовала дивиденды в размере 1,111 руб. на акцию

Совет директоров ММК рекомендовал выплатить первые квартальные дивиденды в размере $214 млн — приблизительно 1,111 руб. на акцию, что предполагает дивидендную доходность 2,6%. Дивиденды должны быть утверждены внеочередным собранием акционеров, которое состоится 8 декабря.

Коэффициент выплат 59% чуть превышает минимум, предусмотренный дивидендной политикой (50%). В целом, в рамках наших ожиданий и ожиданий рынка, на наш взгляд.АТОН