| Число акций ао | 37 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 604,7 млрд |

| Выручка | 179,5 млрд |

| EBITDA | 68,7 млрд |

| Прибыль | 35,7 млрд |

| Дивиденд ао | 427 |

| P/E | 16,9 |

| P/S | 3,4 |

| P/BV | 3,0 |

| EV/EBITDA | 9,2 |

| Див.доход ао | 2,6% |

| Акрон Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Акрон акции

16450₽ +0.3%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Акрон — ФАС разрешила трем структурам Акрона консолидировать 100% акций входящего в группу ЗАО Верхнекамская калийная компания. Одобрение получили "Дорогобуж" (сейчас не владеет акциями ВКК), ПАО «Акрон» (9% ВКК) и «Акронит» (51%). Это связано с предстоящим аукционом на пакет ВЭБа в ВКК. (Коммерсант)

Акрон — ФАС разрешила трем структурам Акрона консолидировать 100% акций входящего в группу ЗАО Верхнекамская калийная компания. Одобрение получили "Дорогобуж" (сейчас не владеет акциями ВКК), ПАО «Акрон» (9% ВКК) и «Акронит» (51%). Это связано с предстоящим аукционом на пакет ВЭБа в ВКК. (Коммерсант)- Сколько Акрон доплатит за 2016 год?

Раньше, самое позднее 28 апреля СД Акрона выпускал рекомендации по дивидендам за прошедший год. Но в 2017 году ее до сих пор нет.

Да, дивиденды за первое полугодие 2016 года уже были распределены в среди акционеров в размере 155 руб/акцию, тем не менее, мы, акроновладельцы, привыкли за последнее время к более значительным выплатам. Вот вырезка из комплексного анализа эмитента:

Релевантность в данном случае означает, что дивиденды перераспределены к годам распределения на основе этой информации

Как видим, размер даже релевантный pauout сильно волатилен (как и прибыль на акцию).

Как же можно спрогнозировать оставшийся дивиденд за 2016 год?

1. Проходила информация от ГД Акрона, что размер дивиденда будет не меньшим. Т.е. 180-155=25 руб.

2. По див политике Акрон стремится выплачивать не менее 30% от ЧП по МСФО, т.е. будет 656*0,3-155=41,8 руб.

Но вот почему не объявляют такие небольшие доплаты вовремя?

Возможно, это связано с такой новостью

МОСКВА, 11 мая /ПРАЙМ/. Федеральная антимонопольная служба (ФАС) РФ одобрила ходатайство «Акрона», одного из крупнейших российских производителей минеральных удобрений, о консолидации 100% акций «Верхнекамской калийной компании» (ВКК),

Также: «Между тем Внешэкономбанк выставил свой пакет акций

ВКК на аукцион. Начальная цена аукциона — 10,6 миллиарда рублей, его итоги

планируется подвести 22 мая».

Тогда задержка с объявлением понятна: Акрону понадобятся деньги на этот выкуп, тогда дивов можно не ждать в этом году, тем более, что чистый платный долг группы вырос за год на 30 млрд и составил почти 52 млрд руб.

- Кстати, Акрон тянет с дивами не в связи ли с этим?

МОСКВА, 11 мая /ПРАЙМ/. Федеральная антимонопольная служба (ФАС) РФ одобрила

ходатайство «Акрона», одного из крупнейших российских производителей

минеральных удобрений, о консолидации 100% акций «Верхнекамской калийной

компании» (ВКК), говорится в сообщении антимонопольного ведомства.

ФАС удовлетворила три ходатайства: о приобретении непосредственно «Акроном»

91% голосующих акций ВКК (что в совокупности с уже имеющимися у компании

бумагами составит 100% акций калийной компании), а также два ходатайства

структур группы — «Акронита» о приобретении 49% акций ВКК и «Дорогобужа» — о

покупке 100% акций.

«Верхнекамская калийная компания» реализует проект освоения «Акроном»

Талицкого участка Верхнекамского месторождения калийно-магниевых солей в

Пермском крае. «Акрон» владеет 60,1% акций ВКК. Кроме того, 19,9% в ВКК владеет

«Сбербанк Инвестиции», 20% минус одна акция — Внешэкономбанк.

В начале июля 2016 года ФАС уже одобряла приобретение «Акроном» 91% акций

ВКК. Тогда в компании заявляли, что ходатайство о консолидации всех акций

калийной компании было подано для возможных сделок в будущем.

В начале апреля 2017 года заместитель руководителя департамента по экономике

и финансам «Акрона» Антон Ананьев сообщил, что компания пока не планирует

выкупать доли банков в ВКК. Между тем Внешэкономбанк выставил свой пакет акций

ВКК на аукцион. Начальная цена аукциона — 10,6 миллиарда рублей, его итоги

планируется подвести 22 мая.  Акрон - чистая прибыль по РСБУ за 1 квартал 2017 года сократилась в 2,5 раза

Акрон - чистая прибыль по РСБУ за 1 квартал 2017 года сократилась в 2,5 разаЧистая прибыль Акрон по РСБУ за 1 квартал 2017 года сократилась в 2,5 раза – до 2,86 млрд рублей.

Выручка +2% г/г и составила 13,99 млрд рублей.

Прибыль до налогообложения -60% и составила 3,65 млрд рублей против 9,11 млрд рублей годом ранее.

отчет

Сильные показатели Акрона обусловлены запуском в работу нового агрегата аммиака и за счет технического перевооружения цехов аммиачной селитры и азофоски

Сильные показатели Акрона обусловлены запуском в работу нового агрегата аммиака и за счет технического перевооружения цехов аммиачной селитры и азофоски

Акрон в I квартале увеличил производство удобрений на 25% — до 1,5 млн т

Группа Акрон в первом квартале увеличила производство удобрений на 25% по сравнению с аналогичным периодом прошлого года — до 1,533 млн тонн, говорится в сообщении компании. Общий выпуск товарной продукции вырос на 17,8% и составил 1,773 млн тонн.

Акрон продемонстрировал сильные операционные показатели. Компания объясняет это запуском в работу нового агрегата аммиака, пущенного в 2016 году на площадке в Великом Новгороде, а также за счет технического перевооружения цехов аммиачной селитры и азофоски на площадке Дорогобужа. С учетом коррекции цен на удобрения в 1 кв. 2017 года, заметное увеличение производства позволит компании показать если не рост выручки, то ее несущественное снижение.

Промсвязьбанк- Акрон - в 1 квартале 2017 года увеличил выпуск минеральных удобрений на 24,7% г/г,

Акрон в 1 квартале 2017 года увеличил выпуск минеральных удобрений на 24,7% г/г, до 1,533 млн тонн.

Общий выпуск основной товарной продукции +17,8%, до 1 773 тыс. т.

пресс-релиз

- Акрон - отток средст в $190 млн на выкуп доли ВЭБа в Талицком будет негативно воспринят рынком

ВЭБ ВЫСТАВИЛ НА ПРОДАЖУ 20% В ТАЛИЦКОМ КАЛИЙНОМ ПРОЕКТЕ Стартовая цена установлена на уровне 10,6 млрд руб. (приблизительно $190 млн), тогда как цена покупки в 2012 составила 6,7 млрд руб. Акрону в настоящий момент принадлежит 60% в Талицком — он недавно увеличил свою долю с 51%, выкупив долю у ЕБРР. По имеющейся информации, капзатраты на Талицкий могут составить $1,5-1,7 млрд, запуск производства был предварительно запланирован на 2021, а выход на полную мощность в 2 млн т калия в год — на 2023. Акрон в настоящий момент ведет переговоры с российскими и иностранными банками относительно проектного финансирования на сумму $1,2 млрд.

Акрон, как ожидается, должен выплачивать дивиденды в размере $200 млн в год, и мы считаем, что отток средств в $190 млн на выкуп доли ВЭБа в Талицком в свете роста долговой нагрузки будет негативно воспринят рынком. По имеющейся информации, у Акрона есть преимущественное право на выкуп доли у ВЭБа, однако решение относительно его реализации будет зависеть от цены. Мы считаем, что IRR Талицкого вряд ли привлекательна по текущей цене и с учетом текущего пессимистичного прогноза по калийной отрасли — в связи с этим мы не ожидаем большого спроса на эту долю со стороны финансовых инвесторов. Производители калия вряд ли будут сильно заинтересованы принять участие в проекте без возможности иметь контрольный или хотя бы блокирующий пакет, на наш взгляд.

АТОН - Акрон - консолидировал 100% акций железнодорожного оператора Акрон-Транс

Дочерняя компания Акрона выкупила 50% акций железнодорожного оператора Акрон-Транс (обслуживает перевозку грузов предприятий Группы Акрон), консолидировав таким образом 100% акций компании.

Ранее группе принадлежало 50% компании.

пресс-релиз - Комментируя результаты деятельности, председатель Совета директоров Александр Попов заявил:

Прошедший 2016 год стал одним из самых сложных для мирового рынка минеральных удобрений за последнее десятилетие. Спрос не успевал за растущим объемом предложения, и переизбыток продукции присутствовал практически во всех сегментах рынка, что создавало давление на цены. На этом фоне цены на отдельные продукты, например, на аммиак, опускались до минимальных значений с 2005 года. Однако 2016 год во многом стал и переломным годом. Мы увидели, как после драматического снижения цен в третьем квартале некоторые многолетние тренды были сломлены, что послужило толчком для резкого отскока цен, и заканчивали год мы уже на позитивной ноте. Так, объем экспорта карбамида из Китая впервые снизился на фоне потери конкурентоспособности китайских производителей из-за роста цен на уголь. Конкуренция выдавила с рынка менее эффективных игроков и позволила ему найти новое равновесие. Группа «Акрон» из этой борьбы вышла с рекордными объемами производства продукции в 6,5 млн т и с еще большей уверенностью в правильности выбранной стратегии.

Для Группы «Акрон» 2016 год войдет в историю как год запуска нового агрегата «Аммиак-4». Это без преувеличения величайшее событие для нас. Сразу после запуска мы ощутили мощный синергетический эффект от этого производства, даже в большем масштабе чем ожидали. Мы видим, что теперь, с наличием достаточного количества базового сырья, объем производства на химических предприятиях Группы «Акрон» может в ближайшие годы расти двузначными темпами.

Кроме того, в августе 2016 мы продали свою долю в китайском заводе «Хунжи-Акрон», чтобы иметь возможность сфокусироваться на дальнейшем развитии своих российских производственных площадок и максимально использовать потенциал домашнего рынка удобрений. За 2016 год мы увеличили поставки в Россию почти на 20%, рынок рос самыми высокими темпами в мире.

Сфокусировавшись на органическом развитии, мы провели реструктуризацию наших портфельных вложений. Так, в начале года полностью продали оставшийся пакет акций ПАО «Уралкалий». Кроме того, мы снизили долю владения в польской компании Grupa Azoty с 20% до 19,8%, что повлекло прекращение ее учета методом долевого участия и реклассификацию в состав инвестиций, удерживаемых для продажи.

Реализация калийного проекта «Талицкий ГОК» сегодня остается в стадии поиска партнеров и механизмов проектного финансирования. Группа сохраняет долгосрочную цель по вертикальной интеграции в калийное сырье и реализации этого проекта, однако, с учетом меняющегося глобального рынка мы видим необходимость сместить приоритеты. На этом фоне мы в 2016 году выкупили долю одного из партнеров проекта – Евразийского Банка Развития.

Необходимо отметить, что с пуском нового агрегата аммиака и выходом первой очереди ГОКа «Олений Ручей» на полную мощность мы достигли актуальных целей стратегии вертикальной интеграции. Дальнейшая стратегия Группы требует трансформации. Упор при разработке новой стратегии будет сделан на повышение уровня отдачи на вложенный капитал при сохранении комфортной долговой нагрузки. Вместе с тем инвестиции в развитие основного бизнеса продолжатся за счет большого числа проектов с относительно небольшими капиталовложениями и быстрыми сроками окупаемости. Также будет уделено больше внимания маркетингу, доступу на рынки, освоению производства новых видов продукции и дистрибуции. Группа планирует сформировать обновленную стратегию развития в 2017 году.

После завершения основной части масштабной инвестиционной программы, реализуемой с 2005 года, мы с оптимизмом смотрим на перспективы компании генерировать денежные потоки. На этом фоне Совет директоров рекомендовал выплатить промежуточные дивиденды за первое полугодие 2016 года, тем самым увеличив возврат на вложенный капитал для акционеров. Мы уверены, что Группа «Акрон» способна поддерживать продемонстрированный повышенный объем дивидендных выплат в ближайшие годы, сохраняя финансовую устойчивость - Акрон - ВЭБ продает 20% ВКК (калийный проект Акрона)

Внешэкономбанк выставил на продажу 20% минус одна акция Верхнекамской калийной компании (ВКК) — оператор калийного проекта Акрона.

Начальная цена пакета — 10,6 млрд рублей (по оценке Ernst &Young).

Шаг аукциона — 10 млн рублей.

Заявки на участие в аукционе принимаются до 11 мая, его итоги будут подведены 22 мая.

У Акрона есть преимущественное право выкупа доли ВЭБа в ВКК. Но решение пока не принято — все будет зависеть от стоимости пакета, определенной по итогам аукциона.

Финмаркет - В 2017 году Акрон планирует увеличить выпуск на 12%

Результаты за 2016 г. по МСФО: снижение рентабельности из-за падения цен на удобрения

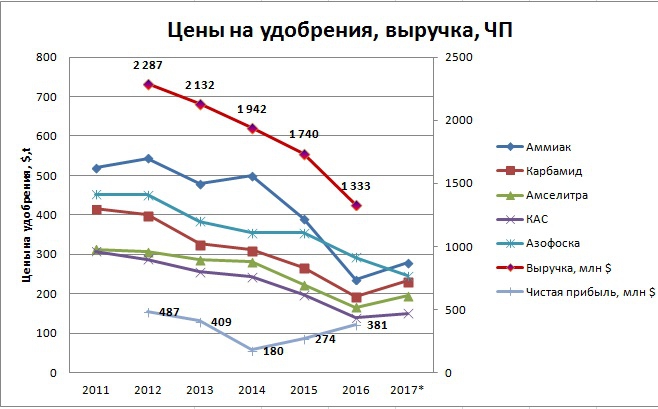

EBITDA снизилась на 27%. Вчера Акрон опубликовал консолидированные результаты за 2016 г. по МСФО. Выручка снизилась на 3% (здесь и далее год к году) до 89 млрд руб., EBITDA (скорректированная на показатели проданного в августе 2016 г. предприятия ХунжиАкрон) упала на 27% до 29,9 млрд руб., а рентабельность по EBITDA опустилась на 12 п.п. до 33%. Чистая прибыль выросла на 53% до 25,5 млрд руб. благодаря реклассификации доли в компании Grupa Azoty (она отнесена к инвестициям, удерживаемым для продажи) и доходу от курсовых разниц. Чистый долг по итогам года практически не изменился, тогда как уровень долговой нагрузки поднялся с 1,2 до 1,7 по показателю Чистый долг/EBITDA.

Рентабельность ухудшилась из-за снижения цен. Несмотря на рост объемов продаж основной продукции на 13% до 6,4 млн т., финансовые показатели находились под давлением из-за снижения цен. Так, цены, достигшие по некоторым типам продукции во 2 п/г многолетних минимумов, в среднем по ключевым продуктам снизились на 18-39%. Что касается спроса на продукцию Акрона, то среди всех рынков сбыта компании лучшую динамику он показал на внутреннем российском рынке. Себестоимость реализованной продукции выросла на 20%, чему способствовали увеличение потребления природного газа после запуска агрегата Аммиак-4. На 2017 г. капвложения запланированы в размере 180 млн долл., что в долларовом выражении соответствует уровню капвложений в 2016 г.

В нынешнем году компания планирует увеличить выпуск на 12%. Продажа в августе 2016 г. китайского подразделения, приносящего убытки с 2015 г., должна поддержать рентабельность Акрона в дальнейшем. После продажи в начале 2016 г. миноритарного пакета (0,93%) в Уралкалии Акрон снизил долю владения в польской Grupa Azoty с 20% до 19,8%, что повлекло за собой прекращение ее учета методом долевого участия и реклассификацию в состав инвестиций, удерживаемых для продажи. Стоимость этого пакета исходя из текущих котировок составляет 340 млн долл., и его продажа могла бы положительно отразиться на балансе компании. В прошлом году Акрон повысил уровень обеспеченности аммиаком и в 2017 г. планирует увеличение выпуска продукции на 12% до 7,3 млн т. На наш взгляд, в конце 2016 г. цены на азотные удобрения, поддержкой которым выступает уровень затрат маржинальных китайских производителей находились на минимальных значениях. Сейчас наблюдается некоторое восстановление цен, что должно позитивно отразиться на финансовых показателях Акрона в 1 кв. 2017 г.

Уралсиб - Негативная динамика цен на продукцию Акрона оказала большее влияние на выручку

Чистая прибыль Акрона по МСФО в 2016г выросла на 53% — до 25,525 млрд руб.

Чистая прибыль группы Акрон по МСФО в 2016 году выросла на 53% — до 25,525 млрд рублей ($381 млн), говорится в сообщении компании. Показатель EBITDA снизился на 27% — до 29,856 млрд рублей ($445 млн). Выручка за год снизилась на 3% — до 89,359 млрд рублей при росте объема продаж на 13%, до 6,352 млн тонн

Несмотря на хорошие темпы роста физических объемов реализации, негативная динамика цен на продукцию Акрона оказала большее влияние на выручку и она снизилась. Так, средние мировые цены на сложные NPK-удобрения в прошлом году снизились на 18%, на аммиачную селитру — на 25%, карбамид подешевел на 27%, аммиак — на 39%, карбамидно-аммиачная смесь — на 30%. По итогам 2016 года компания увеличила себестоимость на 20%, коммерческие и административные расходы – на 19%. Этот фактор, а также ряд внеоперационных действий (изменение учетной политики, продажа доли в Уралкалии), негативно повлияли на EBITDA, которая падала сильнее выручки.

Промсвязьбанк - Сильный рубль и снижение цен на удобрения могут оказать давление на способность Акрона выплатить в качестве годовых дивидендов заявленные $200 млн.

АКРОН ОПУБЛИКОВАЛ НЕЙТРАЛЬНЫЕ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ЗА 4К16

Выручка составила 22,5 млрд руб. — на 6% выше нашего прогноза, EBITDA в размере 7,6 млрд руб. оказалась на 3% ниже. Выручка за весь год составила 89,4 млрд руб. (-3% г/г), EBITDA — 29,9 млрд руб. (-27% г/г). Чистый долг в рублевом выражении за год практически не изменился и составил 51,9 млрд руб., коэффициент чистой задолженности составил 1,7. В пресс-релизе компания подтвердила свою готовность платить более высокие дивиденды и отсутствие спешки с проектом Талицкий без наличия проектного финансирования. Акрон считает, что его стратегию необходимо трансформировать, ориентируясь на более высокую прибыль на инвестированный капитал, и сохраняя при этом комфортную долговую нагрузку. Потенциальные новые инвестиции пойдут на проекты с низкими капитальными затратами и коротким периодом окупаемости.

Показатели в целом совпали с ожиданиями рынка, однако из-за волатильности цен на удобрения в 1К17 мы считаем, что показатели за 4К16 не будут представлять особого интереса для инвесторов. Мы приветствуем подтверждение высоких дивидендов и стратегию, ориентированную на низкие капзатраты, однако сильный рубль и снижение цен на удобрения могут оказать давление на способность Акрона выплатить в качестве годовых дивидендов заявленные $200 млн. Мы сохраняем рекомендацию ДЕРЖАТЬ.

АТОН

- снижение цен на продукции отразилось, ну ничего. как вверх пойдет все наладится!

Долги не загасили почти при продаже нерентабельных предприятий, что печально. Все ушло на дивы.

Долги не загасили почти при продаже нерентабельных предприятий, что печально. Все ушло на дивы.

Также снизились ден.потоки что тоже негатив.

Прибыль подскочила, но она скорее бумажная от фин.доходов/расходов

Итого: Продолжаем держать и покупать на проливах, когда закончат свои инвест.проекты (через 2-3г), начнут платить хорошие дивы- Акрон - чистая прибыль по МСФО за 2016 год увеличилась на 53%

Акрон — финансовые результаты за 2016 г. МСФО:

- Выручка снизилась на 3%, до 89 359 млн руб. (1 333 млн долл. США) по сравнению с 92 019 млн руб. за 2015 год

- Показатель EBITDA* снизился на 27%, до 29 856 млн руб. (445 млн долл. США) по сравнению с результатом за 2015 год – 40 978 млн руб.

- Уровень рентабельности по EBITDA составил 33% против 45% за 2015 год.

- Чистая прибыль увеличилась на 53%, до 25 525 млн руб. (381 млн долл. США) по сравнению с результатом за 2015 год – 16 706 млн руб.

- Чистый долг увеличился на 1% и составил 51 949 млн руб. по сравнению с показателем на конец 2015 года – 51 185 млн руб. В долларовом эквиваленте данный показатель увеличился на 22% – с 702 до 856 млн долл. США.

- Показатель чистый долг/EBITDA составил 1,7 против 1,2 на конец 2015 года. В долларовом эквиваленте данный показатель составил 1,9.

пресс-релиз - Акрон отчитается сегодня, 3 апреля и проведет телеконференцию

Акрон сегодня в 11:00 должен опубликовать финансовые результаты по МСФО и провести телеконференцию в 17:00. Мы ожидаем увидеть сильные показатели в квартальном сопоставлении на фоне эффекта низкой базы 3К16, а также за счет роста цен реализации и объемов — выручка, согласно прогнозам, должна вырасти до 21 млрд руб. (+40% кв/кв), а EBITDA — до 7,9 млрд руб. Учитывая рост цен на азотные удобрения в 1К17, мы считаем, что показатели за 4К16 не будут представлять большого интереса для инвесторов, которые сфокусируются на прогнозе компании на этот год, а также на прогнозе по дивидендам и капзатратам. Мы сохраняем нашу рекомендацию ДЕРЖАТЬ для компании, и считаем, что она справедливо оценена по мультипликатору EV/EBITDA 2017П 5,2x, поскольку мы видим ограниченный потенциал роста цен на удобрения и отсутствие специфичных для компании катализаторов. Код телеконференции: 96802161#, номера для набора: +44 2030432440, +7 4952216523.

АТОН

Акрон - факторы роста и падения акций

- Почти всю прибыль выплачивает дивидендами, обещают платить 200-230 млн.долл. в год. (13.02.2020)

- Низкий Free-float, всего 3,6%. Нет презентаций для инвесторов, невысокий уровень раскрытия информации (23.07.2021)

- Высокий показатель EV/EBITDA=8, немаленькая долговая нагрузка Долг/EBITDA=2,8 (23.07.2021)

- Компания не отчитывается с 3 квартала 2021 года. (02.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Акрон - описание компании

Группа «Акрон» – один из ведущих вертикально интегрированных производителей минеральных удобрений в России и мире. Компания объединяет химические заводы в России и Китае, ведет добычу фосфатного сырья в России, осваивает калийные месторождения в России и Канаде.Чтобы купить акции, выберите надежного брокера: