Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНе легкая судьба ждёт ММК

Ждем выборов а дальше ...

www.znak.com/2018-01-24/gubernator_otstranilsya_ot_podgotovki_k_vyboram_deneg_net_yavku_mozhet_spasti_tolko_chudo

Антон Иванов, отлично, может дадут закупиться подешевле

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 625,8 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | 2,752 |

| P/E | 5,3 |

| P/S | 0,8 |

| P/BV | 1,0 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 4,9% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Не легкая судьба ждёт ММК

Ждем выборов а дальше ...

www.znak.com/2018-01-24/gubernator_otstranilsya_ot_podgotovki_k_vyboram_deneg_net_yavku_mozhet_spasti_tolko_chudo

Последний квартал года для ММК был не очень удачным. Это связано с замедлением российской промышленности и снижением спроса со стороны потребителей в РФ. Частично, потери в реализации компенсируются ростом средней цены, в долларовом эквиваленте прокат подорожал на 11%. В целом по году мы ждем хороших результатов ММК. Выручка может увеличиться на 32-33%, EBITDA – на 1-3%.Промсвязьбанк

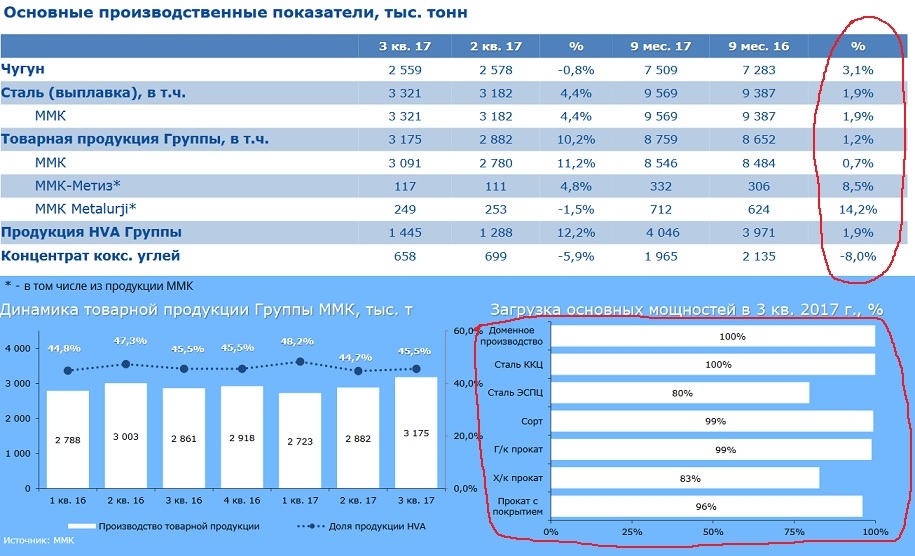

Снижение продаж сегмента Российская сталь на 10% кв/кв (до 2,8 млн т) несколько удивляет, хотя в целом объясняется сезонностью и ориентированностью компании на внутренний рынок — российские аналоги продемонстрировали более благоприятную динамику кв/кв — от -2% (Северсталь) до +6% (Evraz). В 4К16 ММК продала тот же объем — 2,8 млн т, что скорее всего говорит о емкости внутреннего рынка в четвертом квартале. Средние цены реализации совпали с нашими ожиданиями, но слабый прогноз на 1К18 (ремонтные работы, сезонные факторы) не добавляет оптимизма в отношении результатов. НЕГАТИВНО, на наш взгляд.АТОН

Делюсь графиками по ММК.

Примечание: 4Q13 – прибыль = -2155 млн. долл.

Примечание: 3Q09, 4Q09, 1Q10, 2Q10, 3Q10 – EV/EBITDA > 10.

Специально для Arcanis Investments

vk.com/arcanisinvestments

Финам прогнозирует 56 руб по ММК в 2018 году.

Делает ставку именно на эту бумагу

По мнению Алексея Калачева, в 2018 году лучше рынка будут расти акции ММК:

— В этом году они уже подорожали более чем на 40%, тем не менее, по основным индикаторам компания остается, на наш взгляд, значительно недооцененной относительно прочих предприятий металлургической отрасли. В перспективе капитализация может вырасти еще на 30% от текущего уровня.

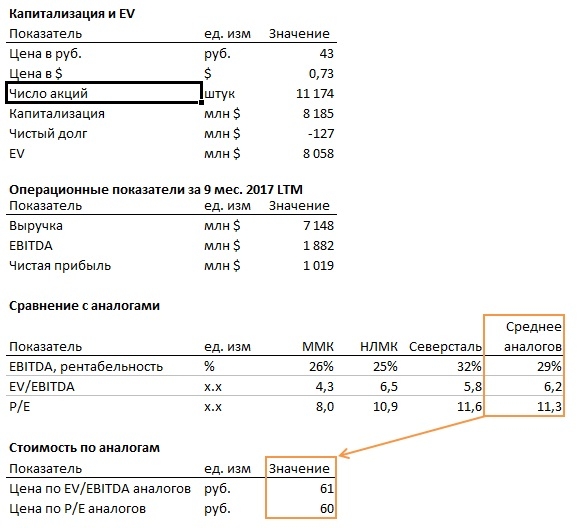

Группа ММК (Магнитогорский металлургический комбинат и его дочерние общества) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России. В 2016 году комбинат произвел 12 544 тыс. тонн стали, что составляет около 18% выпуска стали в стране. Более 30% продукции ММК продается на экспорт. По итогам 2017 года мы ожидаем роста выпуска продукции на 2%.

По данным промежуточной консолидированной отчетности по МСФО за третий квартал им девять месяцев 2017 года, выручка группы ММК выросла на 37,2% к уровню прошлого года и составила 9 569 млн долларов США. Такая динамика связана с ростом средних цен реализации товарной металлопродукции (на 150 долларов США на тонну или 36,5%) и укреплением курса рубля.

EBITDA снизилась год к году на 4% до 1 500 млн долларов США, рентабельность по EBITDA составила 25,7%. Прибыль за период составила 814 млн долларов США, это на 9,9% ниже уровня прошлого года. Однако, если очистить прошлогодний результат от эффекта от продажи акций FMG в размере 315 млн долларов США, рост EBITDA составил бы 21,5%, а чистая прибыль увеличилась год к году на 38,4%. Позитивные факторы, действовавшие в течение года, сохраняют свое влияние в четвертом квартале уходящего и как минимум в первой половине следующего года.

Следуя консервативной политике использования заемного финансирования, компания поддерживает долговую нагрузку на минимальном уровне. По состоянию на 30 сентября 2017 г. компания имела отрицательный чистый долг.

В апреле компания пересмотрела свою дивидендную политику. Теперь, при условии, что коэффициент «чистый долг/EBITDA», будет находиться ниже значения 1.0х, сумма средств, направляемая на выплату дивидендов, будет составлять не менее 50% свободного денежного потока, рассчитанного на основе консолидированной финансовой отчетности ПАО «ММК», составленной в соответствии с МСФО.

По итогам первого полугодия 2017 г. компания выплатила дивиденды из расчета 0,869 рублей на акцию. С третьего квартала ММК перешел на ежеквартальную выплату дивидендов: 12 декабря внеочередное общее собрание акционеров ПАО «ММК» одобрило выплату дивидендов по итогам третьего квартала 2017 года в размере 1,111 рубля на одну акцию, (всего около 209 млн долларов США по курсу на дату принятия решения), что эквивалентно 59% свободного денежного потока компании за этот период.

Совокупность этих факторов позволяет рекомендовать акции ПАО «ММК» к покупке с целевой ценой 56 рублей за штуку в пределах до конца 2018 года.

По мнению Алексея Калачева, в 2018 году лучше рынка будут расти акции ММК:

— В этом году они уже подорожали более чем на 40%, тем не менее, по основным индикаторам компания остается, на наш взгляд, значительно недооцененной относительно прочих предприятий металлургической отрасли. В перспективе капитализация может вырасти еще на 30% от текущего уровня.

Группа ММК (Магнитогорский металлургический комбинат и его дочерние общества) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России. В 2016 году комбинат произвел 12 544 тыс. тонн стали, что составляет около 18% выпуска стали в стране. Более 30% продукции ММК продается на экспорт. По итогам 2017 года мы ожидаем роста выпуска продукции на 2%.

По данным промежуточной консолидированной отчетности по МСФО за третий квартал им девять месяцев 2017 года, выручка группы ММК выросла на 37,2% к уровню прошлого года и составила 9 569 млн долларов США. Такая динамика связана с ростом средних цен реализации товарной металлопродукции (на 150 долларов США на тонну или 36,5%) и укреплением курса рубля.

EBITDA снизилась год к году на 4% до 1 500 млн долларов США, рентабельность по EBITDA составила 25,7%. Прибыль за период составила 814 млн долларов США, это на 9,9% ниже уровня прошлого года. Однако, если очистить прошлогодний результат от эффекта от продажи акций FMG в размере 315 млн долларов США, рост EBITDA составил бы 21,5%, а чистая прибыль увеличилась год к году на 38,4%. Позитивные факторы, действовавшие в течение года, сохраняют свое влияние в четвертом квартале уходящего и как минимум в первой половине следующего года.

Следуя консервативной политике использования заемного финансирования, компания поддерживает долговую нагрузку на минимальном уровне. По состоянию на 30 сентября 2017 г. компания имела отрицательный чистый долг.

В апреле компания пересмотрела свою дивидендную политику. Теперь, при условии, что коэффициент «чистый долг/EBITDA», будет находиться ниже значения 1.0х, сумма средств, направляемая на выплату дивидендов, будет составлять не менее 50% свободного денежного потока, рассчитанного на основе консолидированной финансовой отчетности ПАО «ММК», составленной в соответствии с МСФО.

По итогам первого полугодия 2017 г. компания выплатила дивиденды из расчета 0,869 рублей на акцию. С третьего квартала ММК перешел на ежеквартальную выплату дивидендов: 12 декабря внеочередное общее собрание акционеров ПАО «ММК» одобрило выплату дивидендов по итогам третьего квартала 2017 года в размере 1,111 рубля на одну акцию, (всего около 209 млн долларов США по курсу на дату принятия решения), что эквивалентно 59% свободного денежного потока компании за этот период.

Совокупность этих факторов позволяет рекомендовать акции ПАО «ММК» к покупке с целевой ценой 56 рублей за штуку в пределах до конца 2018 года.

ММК — суммарные дивиденды компании за 2017 год могут составить около 2,8 руб./акцию

Акционеры ММК одобрили дивиденды за III квартал в размере 1,111 руб. на акцию

Акционеры ММК на внеочередном собрании одобрили дивиденды за третий квартал 2017 года в размере 1,111 рубля на акцию, сообщила компания. Всего на выплаты будет направлено $214 млн. Дата закрытия реестра — 19 декабря 2017 года. Как сообщалось, свободный денежный поток ММК за прошлый квартал вырос на 77,3% ко второму кварталу и составил $360 млн.

Совет директоров ММК весной утвердил новую дивидендную политику, увеличив коэффициент выплат с 30% до не менее 50% от свободного денежного потока (FCF) при условии, что показатель чистый долг/EBITDA будет находиться ниже 1х. Если чистый долг/EBITDA превысит 1х, на выплаты будет направляться 30% FCF. Тем не менее, по факту ММК выплачивает дивиденды выше этого показателя. По нашим оценкам, за 2017 год суммарные дивиденды компании могут составить около 2,8 руб./акцию, что дает доходность в 6,2%.Промсвязьбанк

Совет директоров ММК весной утвердил новую дивидендную политику, увеличив коэффициент выплат с 30% до не менее 50% от свободного денежного потока (FCF) при условии, что показатель чистый долг/EBITDA будет находиться ниже 1х. Если чистый долг/EBITDA превысит 1х, на выплаты будет направляться 30% FCF. Тем не менее, по факту ММК выплачивает дивиденды выше этого показателя. По нашим оценкам, за 2017 год суммарные дивиденды компании могут составить около 2,8 руб./акцию, что дает доходность в 6,2%.Промсвязьбанк

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев