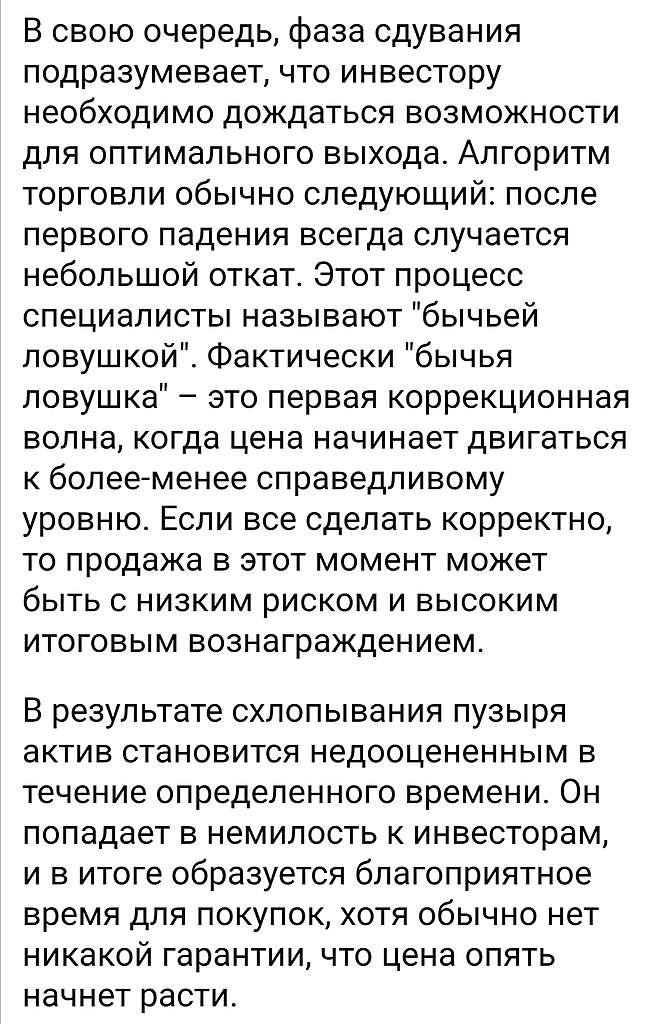

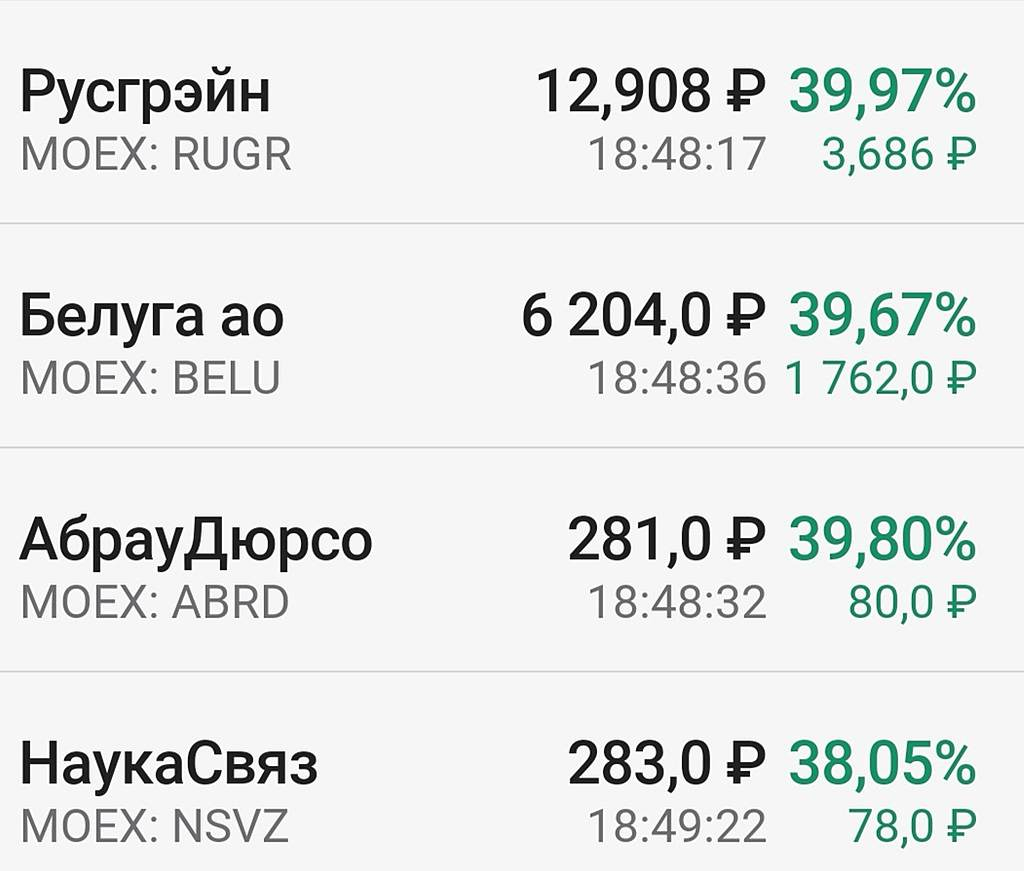

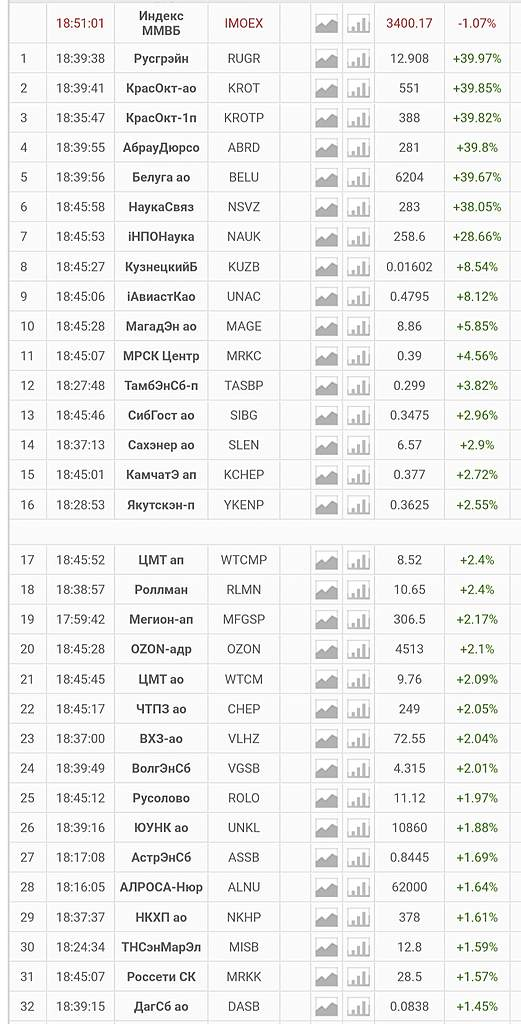

| Число акций ао | 226 млн |

| Номинал ао | 0.000450595 руб |

| Тикер ао |

|

| Капит-я | 123,9 млрд |

| Выручка | 132,8 млрд |

| EBITDA | 0,5 млрд |

| Прибыль | -34,3 млрд |

| Дивиденд ао | – |

| P/E | -3,6 |

| P/S | 0,9 |

| P/BV | -2,1 |

| EV/EBITDA | 481,6 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ВК | VK акции

548₽ 0%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

что случилось? в Лондоне Mail уже почти на 3% растет.

Вася Рогов,

Да там всего 3 акции за пол дня купили.

Дмитрий, оставь себе 3 акции яндекса но помни у яндеса и майла структура

доходов в рекламе и других сегметах достаточно похожи вот только есть одна

разница---мобильные игры у майла с почти половиной миллиарда пользователей

и годовым темпом роста выручки около 32 процентов уже несколько лет

вот такая арифметика — особенно когда на улице ковид19 а многим хочется

поиграть в игрычто случилось? в Лондоне Mail уже почти на 3% растет.

Вася Рогов,

Да там всего 3 акции за пол дня купили.

Дмитрий, через один рабоч день ребаланс по яндексу-- сам знаешь

доля упадет и а отчет у игр майла — тоже знаешь какой будет в при

ковиде19, и не пиши крупными буквами про яндекс, не солидноMail.ru Group. Стоит ли инвестировать?

Mail.ru Group Limited работает как интернет-компания в основном в России и других странах СНГ. Компания работает в сегментах коммуникаций и социальных сетей, игр и новых инициатив.

Рассмотрим более детально из чего состоит Mail group.

Mail group в партнерстве со сбером владеют такими сервисами как Delivery.club, ситимобили, worki. Помимо этого mail владеет, 15% Aliexpress Russia, остальное на фото.

Вконтакте.

показатели ВК за Q3 2020г.

Авто-репост. Читать в блоге >>>

SacredRelic, СКОРО У MAIL отчет который на мой взгляд покажет

morgan stanley сначала мульфильм про кузю и его бабушку ( голос ПЕЛЬТЦЕР )

а потом ( у него же и мама была ) кузькину мать

Mail.ru Group. Стоит ли инвестировать?

Mail.ru Group. Стоит ли инвестировать?

Mail.ru Group Limited работает как интернет-компания в основном в России и других странах СНГ. Компания работает в сегментах коммуникаций и социальных сетей, игр и новых инициатив.

Рассмотрим более детально из чего состоит Mail group.

Mail group в партнерстве со сбером владеют такими сервисами как Delivery.club, ситимобили, worki. Помимо этого mail владеет, 15% Aliexpress Russia, остальное на фото.

Вконтакте.

показатели ВК за Q3 2020г.

Авто-репост. Читать в блоге >>>

ВЗГЛЯД: «Велес Капитал» рекомендует покупать GDR Mail.ru Group с целью $32

Роман Ранний,

Дмитрий, если можешь не пиши не по теме крупным шрифтом-- ты же солидный

инвестор, но помни --если компания случайно упомянет слова---

киберспорт, ipo совместной с АЛИ платежной системы ,IPO игрового сегмента

то нужно одеть белую рубашку и галстук и стать более солидным

znak,

Крупные буквы это скорее не рукописный текст, а скрины.

Я не знаю когда приведёт тропинка от спуска к росту.

Но пока бумага приседает и отжимается,

На LSE на уровнях 1980 на данный час.

Всем кто ждёт взрывного роста в этом году :

Короче, все ожидания что было связано с ростом IT ceктрра сейчас трансформируется. Народ уже протрезвел в большей части от эйфории роста и ищет каналы и способы куда б перикинуться, в какие такие активы, в надежде сохранить то что есть.

Мыло как было «недоцененой», возможно такой и останется.

ВЗГЛЯД: «Велес Капитал» рекомендует покупать GDR Mail.ru Group с целью $32

Роман Ранний,

Дмитрий, если можешь не пиши не по теме крупным шрифтом-- ты же солидный

инвестор, но помни --если компания случайно упомянет слова---

киберспорт, ipo совместной с АЛИ платежной системы ,IPO игрового сегмента

то нужно одеть белую рубашку и галстук и стать более солиднымНу вот и подтверждение моим мыслям. Уже 1977

Ставьте смело заявку на 1925 (если ждёте отскок на ближайшие недели до 2000)

Эта бумага в шорт до середины весны

Возможная причина: не хватает оборотных средств.

Расширение бизнеса, выплаты в СП с чего?

И уж если готовят IPO, то это точно убыточный контент, который не приносит прибыль сейчас, а только даёт шанс заработать в перспективе.

Уж сколько раз Мыло вбрасывало такие новости, и никакие фантики не разогрели акции. Пока они не вышли с листингом на ММВБ, никакого роста не было. Весь рост — это переоценка новыми инвесторами, которые ещё не знали что такое Мыло в томатном соусе

И то, если им удастся осуществить IPO через NASDAQ. Все другие торговые площадки сильно хромают от нехватки ликвидности. Все основные финансы в Америке

На Россию смотрят косо

Дмитрий, при таком большом и негативном внимании к акции напрашивается вывод — вы в шорте? или как?

Андрей,

Или как)

PS я не торгую данной бумагой с декабря 2020.

Оставил в качестве сувенир 5 акций и наблюдаю регресс))

На основе постоянных наблюдений, склоняюсь к гипотезе бесполезности данного актива

Аномалия отскока бумаги от дна — волна популярности спроса на IT сектор на глобальном фондовом рынке на основании возросшей ликвидности фондового рынка в целом.

И на этом рост на отскок бумаги давно уже закончился. В данный момент наблюдаю за «бычьей ловушкой» при дальнейшей сохраняющейся тенденции к коррекции бумаги в отрицательную сторону. Наблюдения и осторожность лучший способ принимать верные шаги при планировании стратегии.

Дмитрий, хорошо что ты не в этой акции

хотя — это на мой взгляд самая сильная акция рунета

отчет вероятно будет очень сильным---из-за игр

у него юолее 489 млн клиентов и при ковиде все сидят в играх

у амеров подобная игровая компания может стоить 30 млрд долл

и если вдруг заикнутся об ipo мобильных игр то… уход высоко

znak,

Самая сильная,?

Рубль упал, доллар вырос и мыло поднялось на тож же процент эквивалентно.

А в баксах цена упала, не преодолев барьера сопротивления.

Что то п от объемам торгов нет триллионов желающих купить самую ↘️сильную акцию рунета

Я так понял, вы сидите в ней уже больше 5 лет?

Нет? не угадал ?

Я не стану спорить, что когда нибудь бумага все таки выстрелит

Но это случится, на мой взгдяд пока не в ближашей перспективе.

Максимум что я вижу -поход на 2090 и снова корhекция

Если курс рубля к доллару позволит

На те моменты когда бумага была у 28-30 $, и рубль был в диапазне 77-79 руб тогда драверы оптимизма были выше чем сейчас

И потом. Что бы выйти удачно на IPO нужно срочно поторопиться

Один игровой сегмент возможно и выстрелит в отдельно взятом IPO. Но в то же момент сами акции Мыла могут и еще больше просесть, не найдя линии поддержки. Так было у АФК Система и OZON. Но когда все это случится?

Дмитрий, не смеши меня тех анализом в этой бумагу --

здесь на мой взгляд — влияние morgan stanley c хеджем по конвертир

облигациям-- еслие на ripple узнают сколько оценивается комнания с очень большим

игровым сегментоом-- рост ежегодный около 32 проц

то боюсь от morgan ---останется — organ( без одной буквы )- Согласно ожиданиям, выручка Mail.ru в 4 квартале увеличится на 21% - Sberbank CIB

Mail.ru Group (MRG) опубликует 4 марта результаты за 4К20 (ожидаются показатели по МСФО и управленческая отчетность).

Мы ожидаем, что выручка группы в 4К20 выросла на 21,0% относительно 4К19, т. к. годовой рост рекламной выручки в 4К20 должен был ускориться до 7,0% (с 5,0% за 3К20). По нашим оценкам, выручка в сегменте игр увеличилась на 32% по сравнению с 4К19 за счет ослабления рубля к доллару на 15% (около 70% выручки группы номинировано в иностранной валюте)/ Кроме того, в течение квартала компания не выпускала на рынок новых игр (в 4К19 была запущена одна игра).

Суханова Светлана

Хахаева Анастасия

Sberbank CIB

Мы ожидаем EBITDA за 4К20 на уровне 7,2 млрд руб. при рентабельности 23,6% (на 15,2 п. п. ниже, чем в 4К19, и на 2 п. п. меньше, чем кварталом ранее). Мы полагаем, что рентабельность по EBITDA в сегменте коммуникаций и соцсетей уменьшилась на 6,6 п. п. относительно 4К19 до 45,7% на фоне расходов на разработку продуктов. Мы прогнозируем, что EBITDA в сегменте игр составила 1,5 млрд руб. (при рентабельности 13,0%) — компания заранее сообщила, что на этот показатель окажут давление маркетинговые расходы.

Авто-репост. Читать в блоге >>>

www.forbes.ru/newsroom/tehnologii/421665-zarubezhnye-kompanii-skupayut-mesta-v-rossiyskih-oblachnyh-hranilishchah

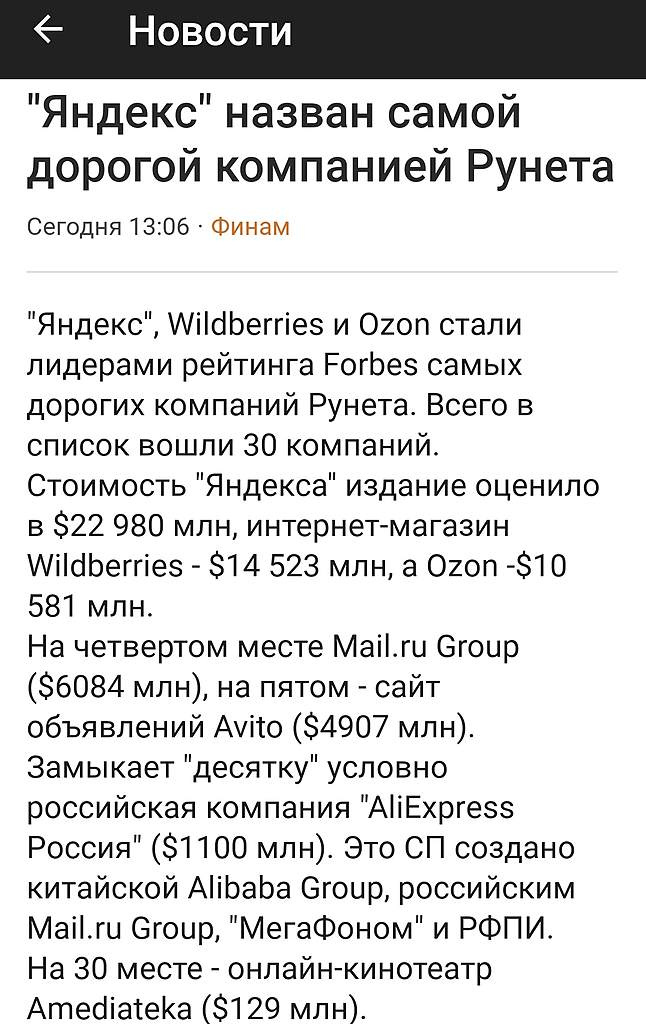

www.forbes.ru/newsroom/tehnologii/421665-zarubezhnye-kompanii-skupayut-mesta-v-rossiyskih-oblachnyh-hranilishchah

Зарубежные компании скупают места в российских облачных хранилищах.

Ключевыми игроками B2B-сегмента (а речь в статье идет, в первую очередь, о нем) являются Ростелеком и МТС (есть еще Selectel и КРОК, но они, по-моему — непубличные).

Косвенными бенефициарами процесса станут также Яндекс и MAIL, играющие существенную роль на B2C-рынке облачных хранилищ.

Новость нейтрально-позитивная для бумаг, т.к. доля облачных решений в общей выручке группы составляет порядка 5-10% на текущий момент и входит в сегмент новых направлений бизнеса.- Судя по тех.анализу складывается впечатление, что еще одна попытка пробить 2050 и перейти в следующий торговый коридор наверх будет предпринята прямо со дня на день. Вырисовывается классический треугольник с сопротивлением на 2050. Чаще всего такие треугольники пробиваются именно в сторону сопротивления. Тень от вчерашней свечи дошла до 2001, но все снижение было выкуплено ближе к закрытию торгов. Объемы небольшие, что также говорит в пользу консолидации перед сильным движением. RSI показывает незавершенный повышательный тренд, хотя потенциала для сильного движения тоже не видно. Пока все-таки более вероятным сценарием видится некий сильный заключительный рывок, с последующим постепенным остыванием акции, в котором уровень 2050 уже выступит, как уровень поддержки.

Ну вот и подтверждение моим мыслям. Уже 1977

Ставьте смело заявку на 1925 (если ждёте отскок на ближайшие недели до 2000)

Эта бумага в шорт до середины весны

Возможная причина: не хватает оборотных средств.

Расширение бизнеса, выплаты в СП с чего?

И уж если готовят IPO, то это точно убыточный контент, который не приносит прибыль сейчас, а только даёт шанс заработать в перспективе.

Уж сколько раз Мыло вбрасывало такие новости, и никакие фантики не разогрели акции. Пока они не вышли с листингом на ММВБ, никакого роста не было. Весь рост — это переоценка новыми инвесторами, которые ещё не знали что такое Мыло в томатном соусе

И то, если им удастся осуществить IPO через NASDAQ. Все другие торговые площадки сильно хромают от нехватки ликвидности. Все основные финансы в Америке

На Россию смотрят косо

Дмитрий, при таком большом и негативном внимании к акции напрашивается вывод — вы в шорте? или как?

Андрей,

Или как)

PS я не торгую данной бумагой с декабря 2020.

Оставил в качестве сувенир 5 акций и наблюдаю регресс))

На основе постоянных наблюдений, склоняюсь к гипотезе бесполезности данного актива

Аномалия отскока бумаги от дна — волна популярности спроса на IT сектор на глобальном фондовом рынке на основании возросшей ликвидности фондового рынка в целом.

И на этом рост на отскок бумаги давно уже закончился. В данный момент наблюдаю за «бычьей ловушкой» при дальнейшей сохраняющейся тенденции к коррекции бумаги в отрицательную сторону. Наблюдения и осторожность лучший способ принимать верные шаги при планировании стратегии.

Дмитрий, хорошо что ты не в этой акции

хотя — это на мой взгляд самая сильная акция рунета

отчет вероятно будет очень сильным---из-за игр

у него юолее 489 млн клиентов и при ковиде все сидят в играх

у амеров подобная игровая компания может стоить 30 млрд долл

и если вдруг заикнутся об ipo мобильных игр то… уход высоко

znak,

Самая сильная,?

Рубль упал, доллар вырос и мыло поднялось на тож же процент эквивалентно.

А в баксах цена упала, не преодолев барьера сопротивления.

Что то п от объемам торгов нет триллионов желающих купить самую ↘️сильную акцию рунета

Я так понял, вы сидите в ней уже больше 5 лет?

Нет? не угадал ?

Я не стану спорить, что когда нибудь бумага все таки выстрелит

Но это случится, на мой взгдяд пока не в ближашей перспективе.

Максимум что я вижу -поход на 2090 и снова корhекция

Если курс рубля к доллару позволит

На те моменты когда бумага была у 28-30 $, и рубль был в диапазне 77-79 руб тогда драверы оптимизма были выше чем сейчас

И потом. Что бы выйти удачно на IPO нужно срочно поторопиться

Один игровой сегмент возможно и выстрелит в отдельно взятом IPO. Но в то же момент сами акции Мыла могут и еще больше просесть, не найдя линии поддержки. Так было у АФК Система и OZON. Но когда все это случится?

Ну вот и подтверждение моим мыслям. Уже 1977

Ставьте смело заявку на 1925 (если ждёте отскок на ближайшие недели до 2000)

Эта бумага в шорт до середины весны

Возможная причина: не хватает оборотных средств.

Расширение бизнеса, выплаты в СП с чего?

И уж если готовят IPO, то это точно убыточный контент, который не приносит прибыль сейчас, а только даёт шанс заработать в перспективе.

Уж сколько раз Мыло вбрасывало такие новости, и никакие фантики не разогрели акции. Пока они не вышли с листингом на ММВБ, никакого роста не было. Весь рост — это переоценка новыми инвесторами, которые ещё не знали что такое Мыло в томатном соусе

И то, если им удастся осуществить IPO через NASDAQ. Все другие торговые площадки сильно хромают от нехватки ликвидности. Все основные финансы в Америке

На Россию смотрят косо

Дмитрий, при таком большом и негативном внимании к акции напрашивается вывод — вы в шорте? или как?

Андрей,

Или как)

PS я не торгую данной бумагой с декабря 2020.

Оставил в качестве сувенир 5 акций и наблюдаю регресс))

На основе постоянных наблюдений, склоняюсь к гипотезе бесполезности данного актива

Аномалия отскока бумаги от дна — волна популярности спроса на IT сектор на глобальном фондовом рынке на основании возросшей ликвидности фондового рынка в целом.

И на этом рост на отскок бумаги давно уже закончился. В данный момент наблюдаю за «бычьей ловушкой» при дальнейшей сохраняющейся тенденции к коррекции бумаги в отрицательную сторону. Наблюдения и осторожность лучший способ принимать верные шаги при планировании стратегии.

Дмитрий, хорошо что ты не в этой акции

хотя — это на мой взгляд самая сильная акция рунета

отчет вероятно будет очень сильным---из-за игр

у него юолее 489 млн клиентов и при ковиде все сидят в играх

у амеров подобная игровая компания может стоить 30 млрд долл

и если вдруг заикнутся об ipo мобильных игр то… уход высоко

- Консолидация в диапазоне 2000 — 2050. Верхнюю границу пока взять не удается. Объемы низкие. Похоже, в ближайшее время решится, пойдет ли акция к отчету выше — в диапазон 2100 — 2150 или еще раз попробует вернуться к диапазон 1900-1975.

Яндекс отчитался даже несколько лучше ожиданий — общая выручка 71 млрд, сегмент поиска вырос на 8%, сегмент такси — в два раза (54%). Игрового сегмента у Яндекса нет, но другие игровые компании показали рост в пределах 30-40%.

Все это позволяет надеяться на умеренно позитивный отчет MAIL в марте. Однако, в последнее время рынки странно реагируют на хорошие отчеты — тот же Яндекс вчера на хорошем отчете снижался в моменте на 2%. Вместе с тем, MAIL корректируется уже на протяжении 2,5 месяцев и, вполне возможно, получит необходимый импульс для слома понижательного тренда. Ну вот и подтверждение моим мыслям. Уже 1977

Ставьте смело заявку на 1925 (если ждёте отскок на ближайшие недели до 2000)

Эта бумага в шорт до середины весны

Возможная причина: не хватает оборотных средств.

Расширение бизнеса, выплаты в СП с чего?

И уж если готовят IPO, то это точно убыточный контент, который не приносит прибыль сейчас, а только даёт шанс заработать в перспективе.

Уж сколько раз Мыло вбрасывало такие новости, и никакие фантики не разогрели акции. Пока они не вышли с листингом на ММВБ, никакого роста не было. Весь рост — это переоценка новыми инвесторами, которые ещё не знали что такое Мыло в томатном соусе

И то, если им удастся осуществить IPO через NASDAQ. Все другие торговые площадки сильно хромают от нехватки ликвидности. Все основные финансы в Америке

На Россию смотрят косо

Дмитрий, при таком большом и негативном внимании к акции напрашивается вывод — вы в шорте? или как?

Андрей,

Или как)

PS я не торгую данной бумагой с декабря 2020.

Оставил в качестве сувенир 5 акций и наблюдаю регресс))

На основе постоянных наблюдений, склоняюсь к гипотезе бесполезности данного актива

Аномалия отскока бумаги от дна — волна популярности спроса на IT сектор на глобальном фондовом рынке на основании возросшей ликвидности фондового рынка в целом.

И на этом рост на отскок бумаги давно уже закончился. В данный момент наблюдаю за «бычьей ловушкой» при дальнейшей сохраняющейся тенденции к коррекции бумаги в отрицательную сторону. Наблюдения и осторожность лучший способ принимать верные шаги при планировании стратегии.

куплю по 2000 и ниже, угу, себе немного мэйл.ру

Петр Варламов, а я Сбер по 200 прикуплю… Да, боюсь, поезд ушел.

ВК | VK - факторы роста и падения акций

- 40% выручки - игры, 75% из них - продаются за рубеж (11.03.2021)

- Возможно IPO игрового сегмента - потенциальный драйвер (16.05.2021)

- Если консолидировать в результаты выручку от O2O и СП с Aliexpress, то выручка MAIL будет в 2 раза выше. Если эти доли выйдут в плюс, то прибыль MAIL существенно вырастет. (16.05.2021)

- Выручка компании продолжает уверенно расти (16.05.2021)

- Потенциальный драйвер - выход убыточного O2O на IPO (30.10.2021)

- Новая стратегия компании, которая может быть опубликована в марте 2022, может сделать фокус на развитии умирающей соцсети ВК. (10.02.2022)

- Блокировка иностранных конкурентов в лице Meta* *Запрещена в РФ (13.06.2022)

- В декабре Усманов продал свой пакет Мейл.ру 15,2%, "повесив" его на другой свой актив - Мегафон. Если бы мажоритарий полагал, что мейл.ру обладает существенным потенциалом роста прибыли и акций, вряд ли бы он стал это делать (22.02.2017)

- Дмитрий Гришин распродает свои акции Mail.ru (ноябрь 2017) (31.10.2017)

- В 2020 году растущий бизнес О2О сформировал существенный убыток (почти -20 млрд). Основным генератором прибыли по сути является реклама в социальных сетях, которая в 2020 выросла всего на 5%. (11.03.2021)

- O2O (СП со Сбером, в которое входят такси Ситимобил, каршеринг Youdrive и доставка Delivery Club) пока регулярно генерирует существенный убыток. (16.05.2021)

- В 1 квартале 2021 наблюдается падение месячной активной публики социальных сетей - ВК и ОК. (16.05.2021)

- Есть вероятность исключения акции из индекса MSCI Russia из-за падения цены и снижения капитализации (27.08.2021)

- В начале в 2022 в ВК пришел полностью новый менеджмент из Ростелекома: Владимир Кириенко, Александр Айвазов, Ирина Сиренко, Степан Ковальчук, Инна Походня. (10.02.2022)

- VK продает игровое подразделение за $642 млн (27.09.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВК | VK - описание компании

МКПАО ВК (VK)Осенью 2023 года компания переехала с BVI в Калининград.

Акционерный капитал компании разделен на:

👉227,874,940 обыкновенных акций

👉11,500,100 акций класса «А»

Итого уставной капитал состоит из 239,374 млн акций.

Прибыль по обыкновенным акциям и акциям класса А распределяется одинаково.

1 акция класса «А» дает 25 голосов, тогда как 1 обыкновенная акция дает 1 голос

IR: Алина Старостина [email protected]

Чтобы купить акции, выберите надежного брокера: