Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 136,5 млрд |

| Выручка | 406,2 млрд |

| EBITDA | 86,4 млрд |

| Прибыль | 22,3 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 6,1 |

| P/S | 0,3 |

| P/BV | -1,7 |

| EV/EBITDA | 4,2 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

в рамках концессионного соглашения можно было бы прописать долгосрочность железнодорожного тарифа плюс обязательства по нескольким активам в одном документеРанее упоминалось, что Мечел планирует продать железнодорожную ветку от Эльги до БАМ, оцененную в 70 млрд руб. Это позволило бы снизить долговую нагрузку Мечела и привлечь средства для развития проекта Эльги. (Коммерсант), (Коммерсант)

РЖД в 2017г увеличит закупки рельсов у Мечела на 22%, у Evraz — в пределах 3,3%

Москва. 21 февраля. ИНТЕРФАКС — ОАО «Российские железные дороги» в 2017 году может закупить на предприятиях группы Evraz до 700 тыс. тонн рельсов, говорится в сообщении монополии.

В 2016 г. эта цифра составила 677,8 тыс. тонн. Таким образом, в нынешнем году поставки могут вырасти в пределах 3,3%.

У группы «Мечел» (MOEX: MTLR) монополия планирует закупить 330 тыс. тонн этой продукции, что на 22,3% больше, чем в 2016 г. (тогда перевозчик приобрел 269,9 тыс. тонн).

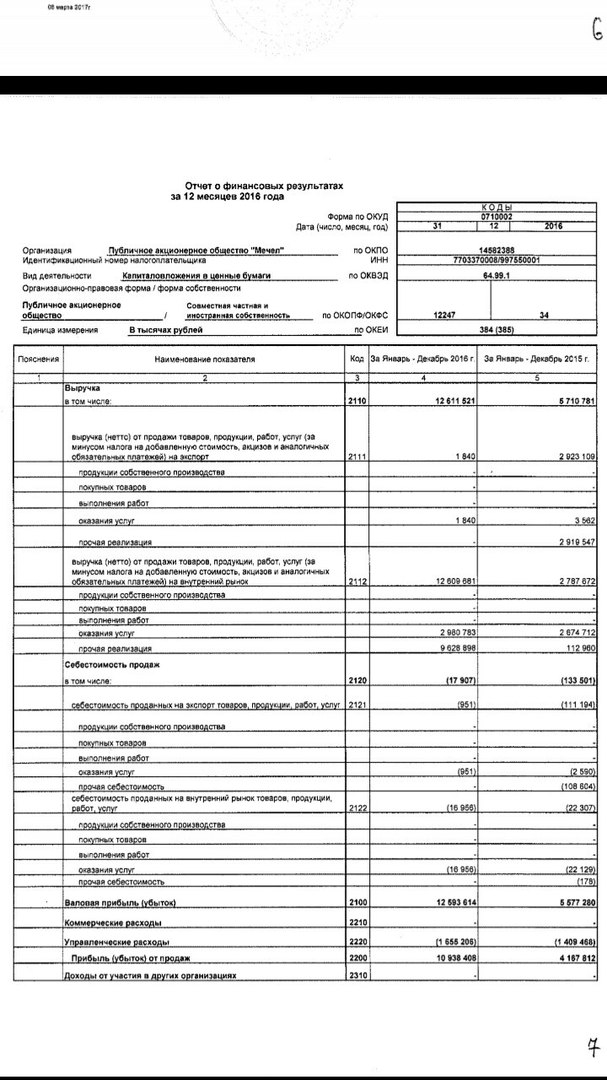

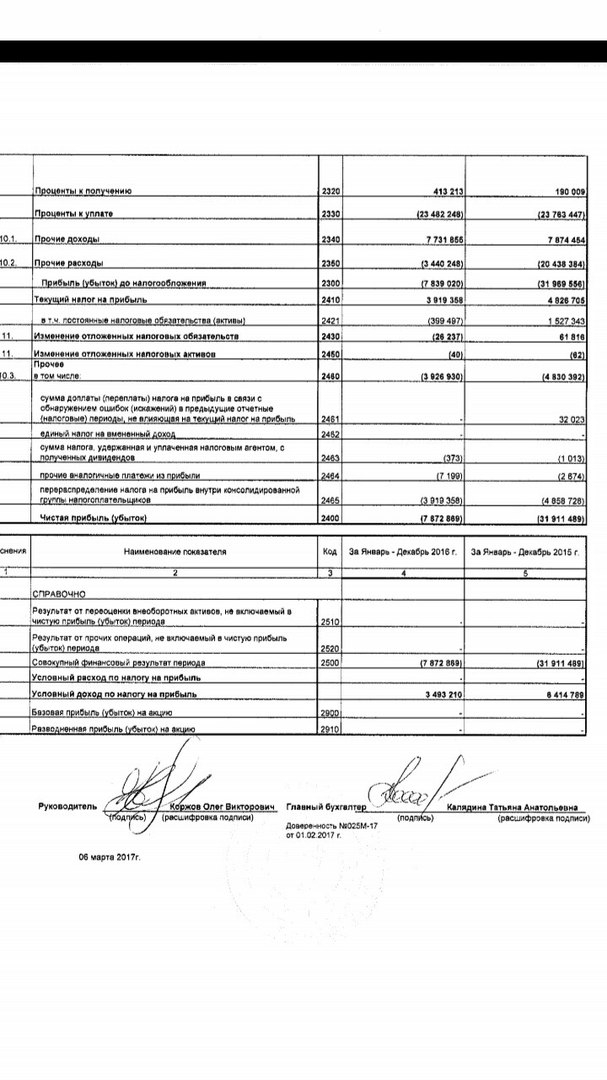

Добыча угля Мечела в IV кв. 2016 г. на 1% больше чем в III кв. Мечел увеличил добычу угля в IV кв. 2016 г. кв/кв на 1%, продажи концентрата косующегося угля выросли на 7%. При этом по итогам года добыча угля сократилась на 2%, а продажи ККУ выросли на 5%. Согласно сообщениям менеджмента, Мечел, воспользовавшись нарастил экспортные поставки угля в IV кв. 2016 г. Причем половину общего объема Мечел реализовал по обновленным контрактам, учитывающим рост мировых цен, а другая половина была продана по спот-цене.

Это положительно отразится на финансовом результате Мечела за 2016 г. Ждем публикации сильной отчетности, но официальных данных о дате ее публикации нет, что повышает риски покупки бумаг компании «под отчет». Что касается облигаций Мечела, на прошлой неделе приостановлены торги бумагами Мечел 13 и Мечел 14. Торги возобновятся 01 марта после выплаты купона и 10%-ной амортизации по обоим выпускам.

В финансовой модели обновлены операционные показатели по итогам 4 квартала 2016. Добыча в 4 квартале выросла, мы ожидали сохранения объемов на уровне 3 кв. 2016.

Лист «Добывающий сегмент», строка 25, Лист «Металлургический сегмент», строка 23

https://specialsituations.net/model/?ticker=MTLR

Целевая цена повышена до 204 рублей.

Рост экспортных продаж поддержит финансовые результаты последнего квартала 2016 г. Пользуясь благоприятной ценовой конъюнктурой, Мечел увеличил реализацию концентрата коксующегося угля на экспорт, что в условиях роста средних цен на продукцию должно поддержать финансовые показатели 4 кв.Уралсиб

Смешанные операционные результаты, на наш взгляд, поскольку компания ожидаемо сфокусировалась на экспорте коксующегося угля, чтобы воспользоваться достаточно неожиданным ралли в ценах. Без учета коксующегося угля, продажи других продуктов были смешанными, поскольку Мечел столкнулся с операционными проблемами — снижением внутреннего спроса и пересмотром контрактов с клиентами. Результаты за 4К16 должны продемонстрировать улучшение кв/кв, но мы ожидаем заметный рост финансовых показателей в 1К17 на фоне роста контрактных цен на коксующийся уголь. У нас нет официальной рекомендации по Мечелу, однако наша приблизительная модель показывает, что с корректировкой по рынку акции компании торгуются с мультипликатором EV/EBITDA равным 7x, по которому не выглядит дешевыми по сравнению с НЛМК и Северсталью — обе эти компании имеют меньшую долговую нагрузку и предлагают привлекательную дивидендную доходность ок. 10%.АТОН

На фоне сильного роста цен на коксующийся уголь в 4 кв. 2016 года (контрактные цены увеличились в 2,2 раза до 200 $/т), стремление Мечела максимально заработать на этом движении вполне логично. Тем более что, по нашим оценкам, такие котировки продержатся еще не более квартала. Таким образом, по итогам 4 кв. Мечел может увеличить выручку от продаж ККУ в 2,3 раза, аналогичные будут и темпы роста EBITDA. В целом, в 2017 году мы ждем коррекции, и средняя цена реализации вырастет относительно 2016 года на 40%.Промсвязьбанк

В четвертом квартале примерно 50% экспортируемого угля было отгружено в соответствии с обновленными ценами по действующим контрактам, оставшиеся 50% компания реализовала на споте, доля экспорта в структуре реализации угля всех марок на третьих лиц составила около 85%. Как позитивный для Группы мы отмечаем факт наращивания добычи коксующегося угля на Эльгинском месторождении, доля которого увеличилась до 75% в общем объемедобычи. Начиная с сентября и до конца года эльгинская продукция уходила исключительно на экспорт.

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей