Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Root SLK, ну там типа ураган в австралии сильный будет.

mir24.tv/news/world/15889001

шахты и порты якобы углевые закрыты будут + возможно их там разнесет еще — вчера еще новость была, но вчера никто не шелохнулся, а сегодня дошло видимо. преф стоит как вкопанный, но обьем идет вроде.

ну или мсфо отчет кто-то увидел уже) но это не в тренде сезона как бы.

распадской сегодня что после отчета, что на этой новости было пофигу — сходила вниз заметно

| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 126,6 млрд |

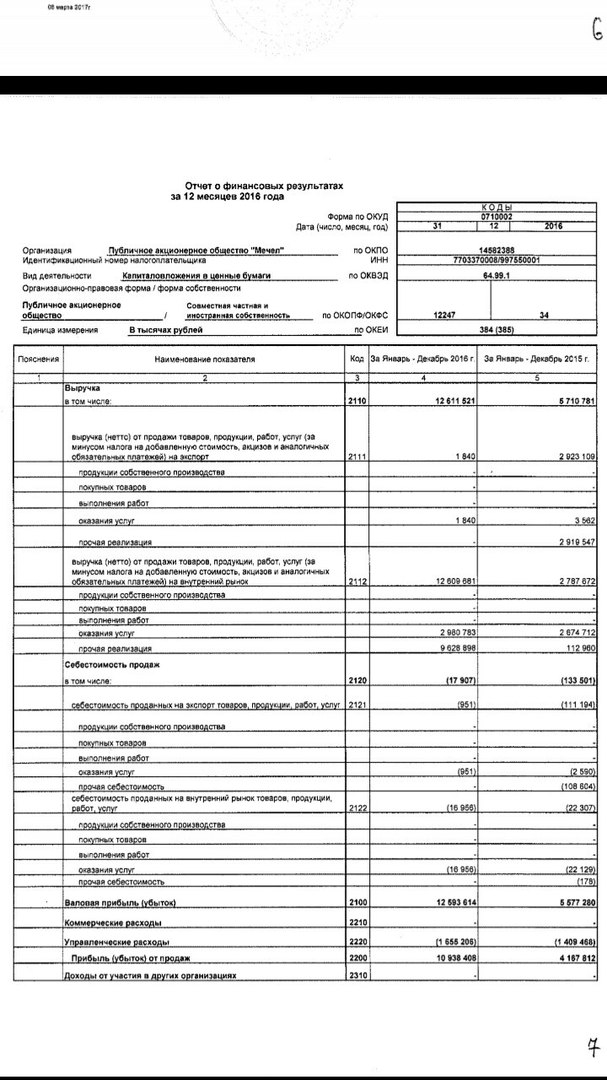

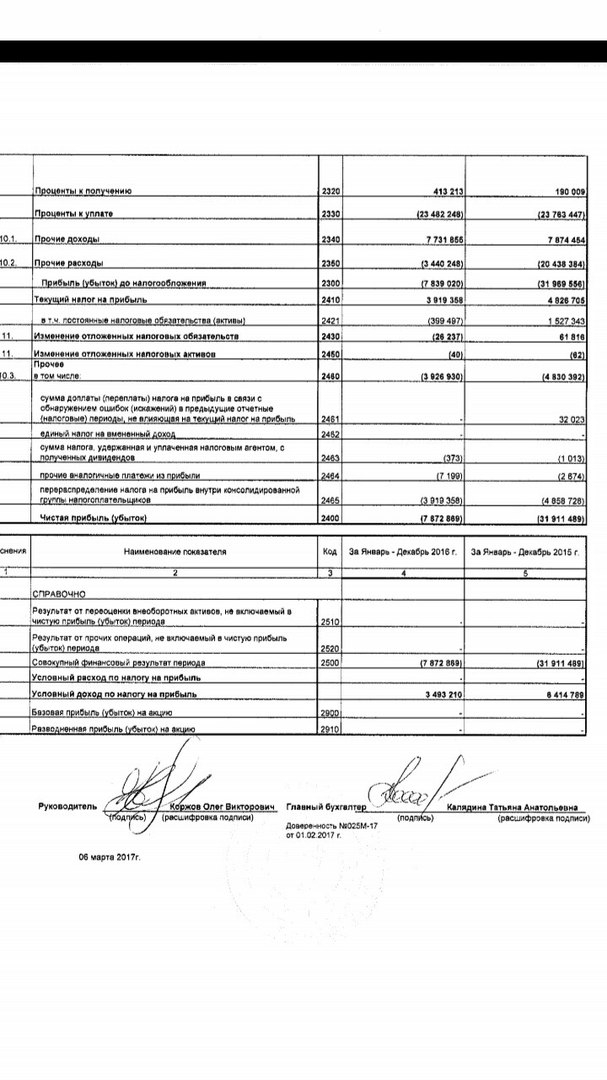

| Выручка | 406,2 млрд |

| EBITDA | 86,4 млрд |

| Прибыль | 22,3 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 5,7 |

| P/S | 0,3 |

| P/BV | -1,6 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мечел акции

ао: 223.85₽ -1.3%ап: 240.55₽ -1.07%

-

Вступают в силу итоги квартальной ребалансировки индексов FTSE, Wiener Boerse и MV Index Solutions.

Вступают в силу итоги квартальной ребалансировки индексов FTSE, Wiener Boerse и MV Index Solutions.

По итогам квартальной ребалансировки индексов FTSE в All-World Index были добавлены акции Мосэнерго и АДР (на ао и ап) Мечела, а также повышен вес ФосАгро с учетом увеличения free float данной компании.

По итогам квартальной ребалансировки, из индекса MVIS Russia Index (бенчмарк для VanEck Vectors Russia ETF, RSX) были исключены акции Евраза. Также был повышен вес АДР Магнита, НЛМК и понижен вес акций Polymetal и АДР ВТБ.

Венская фондовая биржа Wiener Boerse: по итогам очередной квартальной ребалансировки исключены ГДР ФосАгро из индекса RDX и включены ГДР НЛМК. В рамках последней ребалансировки из индекса RTX были исключены бумаги Северстали.

Финамаркет- ао в плюс, ап в минус.

странно.

ао в индексные фонды закупались чтоли?

Тут на форуме был матерый «угольщик», спец по коксующемуся углю, знает ситуации близко, хотел бы услышать его мнение о ситуации в Мечеле?! Если можно комментарий…

Тут на форуме был матерый «угольщик», спец по коксующемуся углю, знает ситуации близко, хотел бы услышать его мнение о ситуации в Мечеле?! Если можно комментарий…

- Тимофей Мартынов, думаю, что никто особенно и не ждет в этому году больших дивидендов по Мечел ап, по крайне мере, я как держатель таких акций не жду. Вполне возможно, что опять заплатят 5 копеек. Однако в дальнейшем, при улучшении финансового положения, такие дивиденды возможны. Аленковцы, закладывают дивиденды в размере 14 рублей в этому году и 40 рублей в следующем.

- http://smart-lab.ru/blog/383394.php

Согласно уставу: по префам — 20% от прибыли по МСФО деленной на 138 756 915 акций. Мечел находится в очень сложном финансовом положении. По соглашению с кредиторами выплаты владельцам префов не могут превышать $245 тыс. Реструктуризация долга могла бы помочь, но в настоящий момент этот процесс идет тяжело. Есть существенный риск невыплаты дивидендов.

- Секта Мечела, как дела?

Бумага вчера новые лои обновила

вот новости сегодня утром:

РЖД, Мечел и Газпромбанк могут создать концессию для управления инфраструктурой Эльгинского угольного месторождения. Президент РЖД О. Белозеров:в рамках концессионного соглашения можно было бы прописать долгосрочность железнодорожного тарифа плюс обязательства по нескольким активам в одном документе

Ранее упоминалось, что Мечел планирует продать железнодорожную ветку от Эльги до БАМ, оцененную в 70 млрд руб. Это позволило бы снизить долговую нагрузку Мечела и привлечь средства для развития проекта Эльги. (Коммерсант), (Коммерсант)

РЖД в 2017г увеличит закупки рельсов у Мечела на 22%, у Evraz — в пределах 3,3%

Москва. 21 февраля. ИНТЕРФАКС — ОАО «Российские железные дороги» в 2017 году может закупить на предприятиях группы Evraz до 700 тыс. тонн рельсов, говорится в сообщении монополии.

В 2016 г. эта цифра составила 677,8 тыс. тонн. Таким образом, в нынешнем году поставки могут вырасти в пределах 3,3%.

У группы «Мечел» (MOEX: MTLR) монополия планирует закупить 330 тыс. тонн этой продукции, что на 22,3% больше, чем в 2016 г. (тогда перевозчик приобрел 269,9 тыс. тонн).- Кит-Финанс по Мечелу:

Добыча угля Мечела в IV кв. 2016 г. на 1% больше чем в III кв. Мечел увеличил добычу угля в IV кв. 2016 г. кв/кв на 1%, продажи концентрата косующегося угля выросли на 7%. При этом по итогам года добыча угля сократилась на 2%, а продажи ККУ выросли на 5%. Согласно сообщениям менеджмента, Мечел, воспользовавшись нарастил экспортные поставки угля в IV кв. 2016 г. Причем половину общего объема Мечел реализовал по обновленным контрактам, учитывающим рост мировых цен, а другая половина была продана по спот-цене.

Это положительно отразится на финансовом результате Мечела за 2016 г. Ждем публикации сильной отчетности, но официальных данных о дате ее публикации нет, что повышает риски покупки бумаг компании «под отчет». Что касается облигаций Мечела, на прошлой неделе приостановлены торги бумагами Мечел 13 и Мечел 14. Торги возобновятся 01 марта после выплаты купона и 10%-ной амортизации по обоим выпускам.  stanislava,

stanislava,

В финансовой модели обновлены операционные показатели по итогам 4 квартала 2016. Добыча в 4 квартале выросла, мы ожидали сохранения объемов на уровне 3 кв. 2016.

Лист «Добывающий сегмент», строка 25, Лист «Металлургический сегмент», строка 23https://specialsituations.net/model/?ticker=MTLR

Целевая цена повышена до 204 рублей.

- Компания увеличивает продажи концентрата

Реализация коксующегося угля увеличена на 7% в 4 кв. Вчера Мечел опубликовал операционную отчетность за 4 кв. и весь прошедший год. В 2016 г. добыча угля снизилась на 2% до 23 млн т, выпуск стали – на 2% до 4 млн т. Добыча угля на Эльгинском комплексе сократилась по итогам года на 6% до 3,7 млн т, а в 4 кв. – на 3% до 0,84 млн т. В то же время по группе добыча угля в 4 кв. выросла относительно 3 кв. на 1% до 5,6 млн т, выпуск стали был увеличен на 10% до 1,1 млн т. Продажи концентрата коксующегося угля выросли на 5% до 8,7 млн т в 2016 г., а в 4 кв. они увеличились на 7% до 2,2 млн т.

Мечел увеличит экспортные поставки с Эльгинского месторождения. Мечел отмечает рост добычи коксующегося угля на Эльгинском месторождении, доля которого увеличилась до 75% в общем объеме добычи, при этом, как сообщает компания, в сентябре–декабре эльгинская продукция уходила исключительно на экспорт. Ранее Мечел объявил о подписании меморандума с китайской Jidong Cement на поставку энергетического угля, в том числе с Эльгинского месторождения.

Рост экспортных продаж поддержит финансовые результаты последнего квартала 2016 г. Пользуясь благоприятной ценовой конъюнктурой, Мечел увеличил реализацию концентрата коксующегося угля на экспорт, что в условиях роста средних цен на продукцию должно поддержать финансовые показатели 4 кв.

Уралсиб - МЕЧЕЛ ОПУБЛИКОВАЛ СМЕШАННЫЕ ОПЕРАЦИОННЫЕ РЕЗУЛЬТАТЫ ЗА 4К16

Добыча угля осталась неизменной кв/кв на уровне 5,6 млн т, в то время как производство стали выросло на 10 кв/кв до 1,1 млн т. Продажи коксующегося угля выросли на 7% до 2,2 млн т, поскольку компания попыталась воспользоваться ростом спотовых цен, однако продажи PCI и антрацитов упали на 21% и 11% соответственно из-за оптимизации запасов, а также сложных геологических условий. Добыча угля на Эльгинском месторождении снизилась на 3% до 0,8 млн, но доля коксующегося угля с более высокой добавленной стоимостью увеличилась до 75%, и Мечел, начиная с сентября, направлял уголь, добытый на Эльгинском месторождении, исключительно на экспорт. Компания продала 50% угля на споте, и в целом доля экспорта в продажах коксующегося угля выросла до 85%. Продажи железорудного концентрата с Коршуновского ГОКа упали на 10% до 0,7 млн т, в то время продажи стали продемонстрировали разнонаправленную динамику — продажи сортового проката снизились на 4% кв/кв до 0,7 млн т, а плоского проката — выросли на 43% до 141 тыс т.

Смешанные операционные результаты, на наш взгляд, поскольку компания ожидаемо сфокусировалась на экспорте коксующегося угля, чтобы воспользоваться достаточно неожиданным ралли в ценах. Без учета коксующегося угля, продажи других продуктов были смешанными, поскольку Мечел столкнулся с операционными проблемами — снижением внутреннего спроса и пересмотром контрактов с клиентами. Результаты за 4К16 должны продемонстрировать улучшение кв/кв, но мы ожидаем заметный рост финансовых показателей в 1К17 на фоне роста контрактных цен на коксующийся уголь. У нас нет официальной рекомендации по Мечелу, однако наша приблизительная модель показывает, что с корректировкой по рынку акции компании торгуются с мультипликатором EV/EBITDA равным 7x, по которому не выглядит дешевыми по сравнению с НЛМК и Северсталью — обе эти компании имеют меньшую долговую нагрузку и предлагают привлекательную дивидендную доходность ок. 10%.

АТОН - Мечел в IV квартале увеличил добычу угля на 1%, продажи ККУ выросли на 7%

Мечел в IV квартале увеличил добычу угля на 1% по сравнению с предыдущим кварталом — до 5,596 млн тонн, говорится в сообщении компании. По итогам года добыча угля снизилась на 2%, до 22,683 млн тонн. В том числе на Эльгинском месторождении было добыто 3,726 млн тонн угля (снижение на 6% к 2015 году), при этом добыча коксующегося угля на Эльге в IV квартале увеличилась до 75% в общем объеме добычи. Выпуск стали за год снизился на 2% — до 4,252 млн тонн (за IV квартал — рост на 10%, до 1,125 млн тонн). Продажи концентрата коксующегося угля (ККУ) за IV квартал выросли на 7% и достигли 2,172 млн тонн, за год — на 5%, до 8,664 млн тонн.

На фоне сильного роста цен на коксующийся уголь в 4 кв. 2016 года (контрактные цены увеличились в 2,2 раза до 200 $/т), стремление Мечела максимально заработать на этом движении вполне логично. Тем более что, по нашим оценкам, такие котировки продержатся еще не более квартала. Таким образом, по итогам 4 кв. Мечел может увеличить выручку от продаж ККУ в 2,3 раза, аналогичные будут и темпы роста EBITDA. В целом, в 2017 году мы ждем коррекции, и средняя цена реализации вырастет относительно 2016 года на 40%.

Промсвязьбанк - Мечел показал операционные результаты за 2016 г. Генеральный директор О. Коржов:

В четвертом квартале примерно 50% экспортируемого угля было отгружено в соответствии с обновленными ценами по действующим контрактам, оставшиеся 50% компания реализовала на споте, доля экспорта в структуре реализации угля всех марок на третьих лиц составила около 85%. Как позитивный для Группы мы отмечаем факт наращивания добычи коксующегося угля на Эльгинском месторождении, доля которого увеличилась до 75% в общем объемедобычи. Начиная с сентября и до конца года эльгинская продукция уходила исключительно на экспорт.

пресс-релиз

Мечел - факторы роста и падения акций

- Активы Мечела лучше для экспорта угля. Якутуголь (42% добычи) расположен восточнее узких мест железной дороги. (01.01.2023)

- Мечел каждый год сокращает долг (05.05.2024)

- Большая зависимость от цен на уголь (14.06.2017)

- Мечел может не платить дивиденды т.к. недостаточно СЧА по РСБУ (01.01.2023)

- У компании огромный долг, чистые активы отрицательные (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мечел - описание компании

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей

Чтобы купить акции, выберите надежного брокера: