Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсреди инвесторов – физических лиц Акции распределялись следующим образом: при сумме заявок на одного инвестора от 100 тыс. рублей аллокация составляла около 4,4%; заявки на сумму до 100 тыс. рублей включительно удовлетворялись так, чтобы инвестор получил не менее пяти Акций. Заявки общим объемом пять и менее Акций удовлетворялись полностью;

-----

Из пресс-релиза Европлана

| Европлан Календарь Акционеров | |

| 22/07 Операционные результаты за 6М 2024 года | |

| 30/07 Отчётность РСБУ за 6М 2024 года | |

| 20/08 Отчётность МСФО за 6М 2024 года | |

| 25/09 Завершение Lock Up периода IPO Европлана | |

| 21/10 Операционные результаты за 9М 2024 года | |

| 30/10 Отчётность РСБУ за 9М 2024 года | |

| 19/11 Отчётность МСФО за 9М 2024 года | |

| Прошедшие события Добавить событие | |

Европлан акции

995₽ +0.93%

-

Европлан провел IPO по верхней цене ценового диапазона IPO 875 руб./акция, капитализация 105 млрд руб. - компания

Европлан провел IPO по верхней цене ценового диапазона IPO 875 руб./акция, капитализация 105 млрд руб. - компанияПАО «Лизинговая компания „Европлан“, крупнейший независимый лизингодатель, сообщает о успешном завершении первичного публичного предложения (IPO) и о начале торгов обыкновенными акциями на Московской бирже под тикером LEAS.

Цена IPO составила 875 рублей за акцию, что привело к рыночной капитализации компании на уровне 105 млрд рублей на момент начала торгов.

Сделка вызвала значительный интерес со стороны инвесторов, с более чем 150 тыс. заявок, превышающих объем размещения по верхней границе ценового диапазона.

Параметры предложения включали размещение 15 млн акций, принадлежащих единственному акционеру, ПАО „ЭсЭфАй“, соответствующих 13,1 млрд рублей по цене IPO, включая 1,5 млрд рублей для возможной стабилизации на вторичных торгах.

Доля акций в свободном обращении после IPO составит 12,5% от акционерного капитала компании.

Торги акциями компании под тикером LEAS на Московской бирже начнутся сегодня, 29 марта 2024 года, около 15 часов по московскому времени.

Источник: europlan.ru/company/news/1997

Авто-репост. Читать в блоге >>>- Народ ниХ… рена не понял когда замелькают котировки...

Все готовы к 15.00?

Так что ли?  🐹Европлан. IPO.

🐹Европлан. IPO.

🥜И так Друзья, вчера хайпа ещё поприбавилось в инфопространстве. Ещё несколько крупных каналов решили поучаствовать в размещении, но опять же, взгляд у всех осторожный! Была информация, что книга переподписана в 4 раза, достоверности этой информации я не знаю, так же ещё было время для увеличения желающих. По планке на старте торгов вновь есть сомнения!

🥜И так, как действую я! Шёл изначально со спекулятивными целями от этого и буду плясать. В 15:00-15:10 аукцион открытия. Надо обязательно в это время быть в стакане. Он даст определённую информацию к чему готовится. Если скопится огромное, ну просто огромное количество заявок на покупку по верхней ценовой границе и количество заявок будет расти, то можно будет предположить с большой долей вероятности, что будет планка с открытия.

🥜Если свежих покупателей будет не ахти много, то надо будет держать руку на пульсе и возможно даже часть спекуля выставить на продажу по верхам аукциона, но опять, это надо смотреть. Далее в 15:10 открываются торги, если нет планки, а будет лишь задёрг 10/15/20%, не важно и если вижу слабость, крою позу по рынку.

Авто-репост. Читать в блоге >>> Холдинг ЭсЭфАй (SFI): взрывной рост акций, рекорд прибыли и IPO Европлан

Холдинг ЭсЭфАй (SFI): взрывной рост акций, рекорд прибыли и IPO ЕвропланИнвестхолдинг SFI (ЭсЭфАй) 28 марта опубликовал конгломератный доход по МСФО за 2023 год.

👉Ранее на Смартлабе я уже качественно «прожарил» отчеты ВУШ, X5 Retail Group, Транснефти, Инарктики, Совкомфлота, Газпромнефти, Тинькофф, Лукойла, Сбера, Роснефти и других.

💼SFI в последнее время подбрасывает много новостных поводов. Акций самого холдинга у меня нет, но т.к. я собираюсь участвовать в IPO Европлана и держу облигации М.Видео, мне было интересно заглянуть в отчетность. И, конечно же, как всегда представить вам основную выжимку — коротко и по делу.Чтобы не пропустить свежие обзоры, подписывайтесь на телеграм-канал с авторской аналитикой и инвест-юмором.

: взрывной рост акций, рекорд прибыли и IPO Европлан")

💰ПАО «ЭсЭфАй» (тикер SFIN) — диверсифицированный инвестиционный холдинг. 57,1% его акций принадлежит российской компании ООО «ЭсЭфАй Трейдинг», на 100% косвенно контролируемой самим SFI, еще 42,9% — другим акционерам, в том числе 10,9% акций находятся в свободном обращении.

Авто-репост. Читать в блоге >>>

Книга заявок на IPO Европлана переподписана в 4 раза. Что это значит?

Книга заявок на IPO Европлана переподписана в 4 раза. Что это значит?Это за день до закрытия по информации Коммерсанта

Две мысли на этот счет:1) Хорошая новость для тех, кто решил участвовать в IPO. Спрос есть — у Европлана был большой объем размещения – 13 млрд руб., то есть переподписка в 4 раза – это 52 млрд руб. Большие деньги для нашего рынка. И в последний день всегда много заявок.

2) Большая часть этих денег завтра высвободится, и вероятно часть из них вернется на рынок. Я, например, собираюсь те деньги, на которые акции не дадут, завести обратно в качественные компании. Это добавит спроса в пятницу на хорошие бумаги.

Мой подробный обзор Европлана читайте вот тут: t.me/Vlad_pro_dengi/845

Подпишитесь на мой канал и читайте больше качественной аналитики! t.me/Vlad_pro_dengi

Авто-репост. Читать в блоге >>> 📱С публикации первого поста параметры поменялись

📱С публикации первого поста параметры поменялись

🚘$LEAS IPO Европлан

👉Первая часть

smart-lab.ru/blog/999909.php

👉Вторая часть

smart-lab.ru/blog/1001228.php

🔸Тикер — $LEAS (интересно, ожидал что-то вроде EPLN или EUPL)

🔸1 уровень листинга

🔸Объём IPO 15 млн. акций или 12,5–13,1 млрд ₽

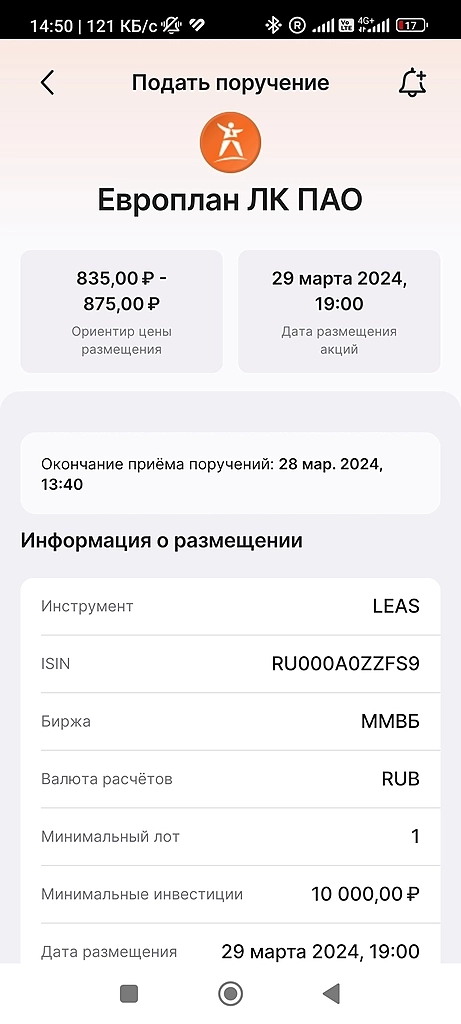

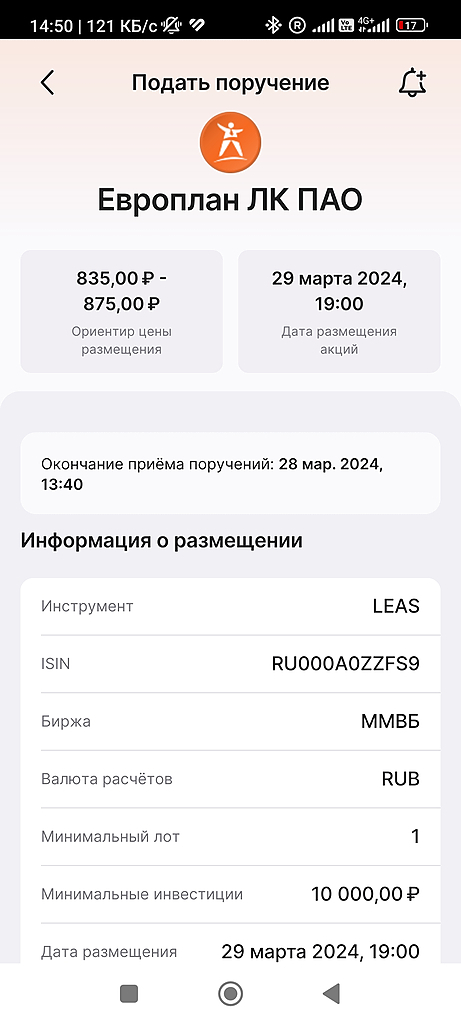

🔸Диапазон цены IPO 835-875 ₽ за акцию

🔸1 лот = 1 акция, шаг цены 0,1 ₽

🔸Free-float — до 12,5%.

🔸Сбор заявок 22-28 марта.

🔸Торги начнутся 29 марта

📎Ранее проскакивала информация о том, что ещё до объявления IPO Европлан получил заявки от институционалов больше чем на 50% объёма. А недавно они собрали сумму IPO, так что возможна переподписка.

✉️Со слов менеджмента, они планируют придерживаться равного распределения между розничными и институциональными участниками. Посмотрим, как они выкрутятся

☑️Как мы видим, бизнес рентабельный и имеет потенциал дальнейшего роста. Честно, сверхажиотажа, как в Астре и Диасофте, не жду. Всё-таки это IPO по параметрам ближе к ЮГК и Совкомбанку.

❗Спекулятивно точно интересно, далее расскажу как именно буду участвовать…

Авто-репост. Читать в блоге >>> 29 марта в 15:00 старт торгов акциями Европлана на Мосбирже

29 марта в 15:00 старт торгов акциями Европлана на МосбиржеВ соответствии с Правилами листинга ПАО Московская Биржа Председателем Правления «28» марта 2024 года приняты следующие решения:

- Определить:

- «29» марта 2024 года как дату начала торгов в процессе обращения следующих ценных бумаг:

Наименование ценной бумаги Акции обыкновенные Полное наименование Эмитента Публичное акционерное общество «Лизинговая компания „Европлан“ Тип ценных бумаг Акции обыкновенные Регистрационный номер выпуска, дата регистрации 1-01-16419-A от 23.03.2017 Номинальная стоимость 1 рубль Количество ценных бумаг в выпуске 120 000 000 штук Торговый код LEAS ISIN код RU000A0ZZFS9 Уровень листинга Первый уровень

Для акций обыкновенных ПАО „ЛК “Европлан»устанавливается следующее время начала торгов:- в режиме торгов «Режим основных торгов Т+» – 29 марта 2024 года с 15:00 по московскому времени с проведением аукциона открытия с 15:00 по 15:10 по московскому времени;

- в режимах торгов Режим переговорных сделок (РПС), «РПС с ЦК», «Междилерское РЕПО», «РЕПО с ЦК – Адресные заявки», «РЕПО с ЦК – Безадресные заявки» – 29 марта 2024 года с 15:00 по московскому времени;

Авто-репост. Читать в блоге >>>Дюша Метелкин, так дедлайн ощутимо варьируется от брокера

flextrader, скрин от Финама ниже если что

Step7, в смысле открыл окошко?

В ВТБ прием заявок до 14.50

Дюша Метелкин, так дедлайн ощутимо варьируется от брокераДюша Метелкин, В Финаме до 10 утра сегодня был прием заявок. В итоге открыли на 20 минут с 12;20 до 12:40.

Step7,

Интересно, Финам открыл окошко на 20 минут для кого то большого. Либо инсайд получили и выходят?

Step7, в смысле открыл окошко?

В ВТБ прием заявок до 14.50После начала торгов Европлана, когда можно будет продать акции? Есть ли срок?

Павел Казаков, локап обычно только для институционалов После начала торгов Европлана, когда можно будет продать акции? Есть ли срок?

После начала торгов Европлана, когда можно будет продать акции? Есть ли срок?

Не покупать акции Европлан

Вижу цель — 450 рублей, кому интересно, информация секретная

Степан Грозный, выкладывай IPO Европлан. Почему интересно поучаствовать?

IPO Европлан. Почему интересно поучаствовать?Европлан — крупнейшая независимая лизинговая компания в России, специализирующаяся на автолизинге. Доля компании в сегменте автолизинга составляет 10% рынка. Компания активно наращивает портфель и работает с высокой рентабельностью капитала (средняя за 2019-2023 гг. ROE = 45%). В ходе размещения Европлан планирует вывести на рынок 15 млн. акций, что составляет 12,5% уставного капитала. При планируемой переподписке, размещение должно состояться по цене 875 рублей за акцию, при капитализации компании в 105 млрд. рублей.

С учетом интереса к компании институциональных инвесторов, имеет смысл прикинуть целевую цену по DCF-модели. Для этого изложу исходные параметры моделей: модель считаем на 10 лет, в течение которых параметры будут применены усредненными для каждого из годов, для 3-х сценариев развития компании, опираясь на разное значение ROE: позитивный, он же базовый, т.к. максимально приближен к инерционным параметрам развития компании и прогнозу менеджмента: ROE = 40%, консервативный, при ROE = 30%, и негативный, при ROE = 20%.

Авто-репост. Читать в блоге >>>- Книга заявок к IPO Европлана была переподписана в четыре раза по верхней границе ценового диапазона 835–875 руб. Ожидаемая капитализация - 105 млрд руб. - Ъ

Четыре источника сообщили, что книга заявок в рамках IPO «Европлана» была переподписана в четыре раза по верхней границе ценового диапазона, достигнув 835–875 рублей за акцию. Ожидаемая капитализация составляет 105 млрд рублей. Интерес институциональных инвесторов высок из-за устойчивого финансового положения компании и предполагаемой скидки по сравнению с первоначальными оценками.

Эксперты полагают, что акции «Европлана» могут вырасти на 20–30% после начала торгов из-за большой переподписки и дефицита новых идей на рынке. Однако некоторые считают, что оценка компании могла быть завышена, и предупреждают о возможном росте конкуренции со стороны дочерних структур крупных банков.

Источник: www.kommersant.ru/doc/6595996?from=doc_lk

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, риски простые — нехватка флота для лизингования. Вторая сторона лизингового договора обычно грамотная и, если не считать, ...

… а пересчитать б-модель на шитраки и увеличить рисковый резерв на несколько десятых процентов — дело пары недель. Плюсом — немного боли от страховых, потому как каждый лизинг должен быть покрыт каской страхования, а не все активы и далеко не все СК готовы сейчас страховать, ни отказа, ни подтверждения не дождаться. Вывод: Камаз и Ростех станцуют на падении, Сафмар — на росте. Был азарт, да так и не решился, a-la каршер.в связи с ипо Европлана вопросА какие вообще риски-то есть у лизинга и Европлана в частности?

а то Европлан уж больно спокойно как-то прошел...

Тимофей Мартынов, риски простые — нехватка флота для лизингования. Вторая сторона лизингового договора обычно грамотная и, если не считать, самоката, то пусть рудовоз от вольва стал стоить 19 вместо 9, лизингоприобретатель и на такое готов, чтобы не рушить бизнес-модель котлована шитраками. Только вот ЕП не сможет привезти вольву, увы- Жесть какая-то. Оценили себя существенно (30-50%) выше осенней сделки по Балтлизингу, гендир ушел в Тинькофф развивать лизинг там, ставки высокие, не ит и не финтех, похожий бизнес в лице кармани неудачно себя после ипо ведет, цена соответствует двум капиталам, да еще и кэшаут. Аллокация видимо будет существенно выше совкомбанковской и диасофтовской, а участники по инерции будут плечи набирать. И кому это добро в виде лишних плечей сбрасывать? Шансов сходить на 500 больше чем на потолочные 1200

: взрывной рост акций, рекорд прибыли и IPO Европлан")

Европлан - факторы роста и падения акций

- Высокий ROE около 40% последние годы (18.04.2024)

- Темпы роста портфеля лизинга последний год были около 40% (18.04.2024)

- Темпы роста могут замедлиться из-за растущей конкуренции в том числе со стороны крупных банков (18.04.2024)

- Высокие ставки могут снизить маржинальность бизнеса (18.04.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Европлан - описание компании

«Европлан» — автолизинговая компания. Компания предоставляет услуги по оформлению автомобилей в лизинг и сопутствующие автоуслуги: страхование, обслуживание автомобиля и парка, доставку транспорта и др. Работает 80 офисов по всей России. К середине 2020 года «Европлан» провел более 352 тыс. лизинговых сделок.Чтобы купить акции, выберите надежного брокера: