Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДошли до линии сопротивления на часовике.

Но закрепятся сегодня или нет, время покажет, пока не понятно. RSI на хаях

Отступят немного наверное, а там новый боковик от средней линии, растягивая линию восходящей. Но попытка развернуться пока принята

| Число акций ао | 272 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 592,3 млрд |

| Выручка | 3 146,0 млрд |

| EBITDA | 218,0 млрд |

| Прибыль | 90,3 млрд |

| Дивиденд ао | – |

| P/E | 6,6 |

| P/S | 0,2 |

| P/BV | 6,7 |

| EV/EBITDA | 3,6 |

| Див.доход ао | 0,0% |

| X5 Retail Group Календарь Акционеров | |

| 16/07 операционные результаты за 2кв и 1п 2024 года | |

| 15/08 отчёт МСФО за 2кв и 1п 2024 года | |

| 16/10 операционные результаты за 3кв и 9мес 2024 года | |

| 24/10 отчёт МСФО за 3кв и 9мес 2024 года | |

| Прошедшие события Добавить событие | |

X5 Retail Group акции

₽ 0%

-

По Лондону в торговля бумагой на волантильности дала прибыль на попытке разворота +3,8% с 26 по 29 марта

На ММВБ средний волантильный чек 1 %

Волантильность пока находится в комфортной линии

Тактика длинного ползучего боковика с попыткой роста

Дмитрий, пишется «волатильность»… ничего личного ))

Alex Dozorski,

Ни чего страшного.пишу одной рукой в дороге.

Потом редактирую когда нахожу время

Все в рабочем ритме

По Лондону в торговля бумагой на волантильности дала прибыль на попытке разворота +3,8% с 26 по 29 марта

На ММВБ средний волантильный чек 1 %

Волантильность пока находится в комфортной линии

Тактика длинного ползучего боковика с попыткой роста

Дмитрий, пишется «волатильность»… ничего личного ))- По Лондону в торговля бумагой на волантильности дала прибыль на попытке разворота +3,8% с 26 по 29 марта

На ММВБ средний волантильный чек 1 %

Волантильность пока находится в комфортной линии

Тактика длинного ползучего боковика с попыткой роста с целью поддержания баланса сохранения объёмов

Цель пробить уровень сопротивление на часовике.

Но такое болото рано или поздно закончится резким импульсом. Или вниз или вверх. Вот тут палка с двумя концами

У одного капа выше и долгов больше, у другого долгов меньше и кеша больше, а значит нет проблем с дивидентами и ростом бумаги

Дмитрий, Долги валютные $3.6 млрд? выплачиваются в Нидерландах? убыток от переоценки $53 млн, Идёт конвертация долга в рубли, эф.ставка снизилась 7,3% кто держатель долгов?

Дело X5 Retail и трансграничная перепродажа активов

«Перекресток» в '13 приобрел долю участия в магазинах «Пятёрочка» за сумму около 82,5 млрд. руб. у входящей в группу X5 компании на Кипре.

Небольшая часть суммы сделки была оплачена деньгами, еще часть была зачтена в счет задолженности по выданному ранее из России займу, а оставшаяся сумма долга была конвертирована в процентный заем. Право требования по займу в результате ряда сделок по уступке прав вскоре перешло к другой компании группы – кипрской.

В свою очередь, кредитор в результате ряда сделок, получил сопоставимые долговые обязательства перед компанией, зарегистрированной в Люксембурге. Эта компания уже через Гибралтар принадлежала общей для всех участников реструктуризации холдинговой X5 в Нидерландах. Главной материнской структурой» в решении суда названа организация CTF Holdings Limited, тоже зарегистрированная в Гибралтаре.

Процентная ставка по долговому обязательству. была плавающей и зависящей по сути от финансовых показателей российской компании. Это, по мнению суда, также свидетельствовало о дивидендном характере спорных процентов. Суд проанализировал наличие у каждого из участников цепочки фактического права на доход, придя к выводу о том, что таковое есть только у конечной компании из Гибралтара.

Претензии налогового органа были адресованы к экономической обоснованности сделки. Довод налогоплательщика об увеличении рыночной капитализации на 1,45% был отклонен судом, показатель лишь отражал цикличную волатильность котировок акций. Русский суд в '19 отмечает, что «налогоплательщики должны избирать такой способ реализации своих прав, при котором не затрагиваются интересы никаких иных субъектов, в том числе государства».

Это нормальные люди, или это «гибридные схемы»? X5'21 не планирует изменений в структуре компании на фоне обсуждения пересмотра налогового соглашения между Россией и Нидерландами.

MPlus,

Да, если честно кроме того кто все это провернул и бухгалтера трудно понять что там затевалось. Возможно какие то схемы оптимизации налогов или что то ещё. Какая непосвященым разница, от этого что то изменилось?

Зато объем сегодня в Лондоне почти нулевой 85к бумаг за весь день. Видно кроме одного покупателя, который сам себе продает и покупает, уже нет желающих.

Похоже на байкот

Кстати, такая же картина ц Мыла ✌️🤓

У одного капа выше и долгов больше, у другого долгов меньше и кеша больше, а значит нет проблем с дивидентами и ростом бумаги

Дмитрий, Долги валютные $3.6 млрд? выплачиваются в Нидерландах? убыток от переоценки $53 млн, Идёт конвертация долга в рубли, эф.ставка снизилась 7,3% кто держатель долгов?

Дело X5 Retail и трансграничная перепродажа активов

«Перекресток» в '13 приобрел долю участия в магазинах «Пятёрочка» за сумму около 82,5 млрд. руб. у входящей в группу X5 компании на Кипре.

Небольшая часть суммы сделки была оплачена деньгами, еще часть была зачтена в счет задолженности по выданному ранее из России займу, а оставшаяся сумма долга была конвертирована в процентный заем. Право требования по займу в результате ряда сделок по уступке прав вскоре перешло к другой компании группы – кипрской.

В свою очередь, кредитор в результате ряда сделок, получил сопоставимые долговые обязательства перед компанией, зарегистрированной в Люксембурге. Эта компания уже через Гибралтар принадлежала общей для всех участников реструктуризации холдинговой X5 в Нидерландах. Главной материнской структурой» в решении суда названа организация CTF Holdings Limited, тоже зарегистрированная в Гибралтаре.

Процентная ставка по долговому обязательству. была плавающей и зависящей по сути от финансовых показателей российской компании. Это, по мнению суда, также свидетельствовало о дивидендном характере спорных процентов. Суд проанализировал наличие у каждого из участников цепочки фактического права на доход, придя к выводу о том, что таковое есть только у конечной компании из Гибралтара.

Претензии налогового органа были адресованы к экономической обоснованности сделки. Довод налогоплательщика об увеличении рыночной капитализации на 1,45% был отклонен судом, показатель лишь отражал цикличную волатильность котировок акций. Русский суд в '19 отмечает, что «налогоплательщики должны избирать такой способ реализации своих прав, при котором не затрагиваются интересы никаких иных субъектов, в том числе государства».

Это нормальные люди, или это «гибридные схемы»? X5'21 не планирует изменений в структуре компании на фоне обсуждения пересмотра налогового соглашения между Россией и Нидерландами.

MPlus, Ничего не понялЭто хорошо или плохо?

У одного капа выше и долгов больше, у другого долгов меньше и кеша больше, а значит нет проблем с дивидентами и ростом бумаги

Дмитрий, Долги валютные $3.6 млрд? выплачиваются в Нидерландах? убыток от переоценки $53 млн, Идёт конвертация долга в рубли, эф.ставка снизилась 7,3% кто держатель долгов?

Дело X5 Retail и трансграничная перепродажа активов

«Перекресток» в '13 приобрел долю участия в магазинах «Пятёрочка» за сумму около 82,5 млрд. руб. у входящей в группу X5 компании на Кипре.

Небольшая часть суммы сделки была оплачена деньгами, еще часть была зачтена в счет задолженности по выданному ранее из России займу, а оставшаяся сумма долга была конвертирована в процентный заем. Право требования по займу в результате ряда сделок по уступке прав вскоре перешло к другой компании группы – кипрской.

В свою очередь, кредитор в результате ряда сделок, получил сопоставимые долговые обязательства перед компанией, зарегистрированной в Люксембурге. Эта компания уже через Гибралтар принадлежала общей для всех участников реструктуризации холдинговой X5 в Нидерландах. Главной материнской структурой» в решении суда названа организация CTF Holdings Limited, тоже зарегистрированная в Гибралтаре.

Процентная ставка по долговому обязательству. была плавающей и зависящей по сути от финансовых показателей российской компании. Это, по мнению суда, также свидетельствовало о дивидендном характере спорных процентов. Суд проанализировал наличие у каждого из участников цепочки фактического права на доход, придя к выводу о том, что таковое есть только у конечной компании из Гибралтара.

Претензии налогового органа были адресованы к экономической обоснованности сделки. Довод налогоплательщика об увеличении рыночной капитализации на 1,45% был отклонен судом, показатель лишь отражал цикличную волатильность котировок акций. Русский суд в '19 отмечает, что «налогоплательщики должны избирать такой способ реализации своих прав, при котором не затрагиваются интересы никаких иных субъектов, в том числе государства».

Это нормальные люди, или это «гибридные схемы»? X5'21 не планирует изменений в структуре компании на фоне обсуждения пересмотра налогового соглашения между Россией и Нидерландами.

ребята поделитесь мнением как вы относитесь к тому что компания платит дивиденды в долг? просто может я что-то не понимаю ))

punba, когда дешевые кредиты — то я тоже плачу (покупаю) в долг. это норма. главное, вовремя уловить момент, когда кредиты начнут дорожать и погасить их))) но это приходит с опытом.ребята поделитесь мнением как вы относитесь к тому что компания платит дивиденды в долг? просто может я что-то не понимаю ))

punba,

Дивиденты, это право, а не обязанность компании. Некоторые могут и отказаться платить в какой то год

Как например Лента или Норникель, или сократить % дивов.

Но совсем отказ от дивидентов негативно отражается на котировках. И тренд может уйти на какое то время в нисходящий

PS невысокая рентабельность не позволяет наращивать большие объемы для дивидентов. А не выплачивать нельзя, капа упадет куда то. Вся прибыль где то оседает.

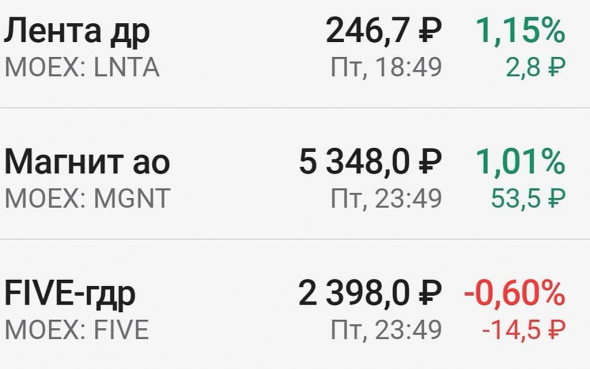

А МАГНИТ потихоньку наращивает выплаты по дмвидентам, при этом имея низкую долговую нагрузку

Вот так и живут конкуренты

У одного капа выше и долгов больше, у другого долгов меньше и кеша больше, а значит нет проблем с дивидентами и ростом бумаги

кто в курсе, что с Х5?.. она мне график мыла напоминает… мыло купил — упало на 15%, купил Х5 и опять в минусе…

IBender,

Фондовый рынок это вам не банковский вклад, где все предельно понятно.

Рынок двигается по своим правилам и по каждой бумаге свои сценарии.

Я уже отмечал о том, что Х5 и Магнит это примерно две равнозначные компании на Российском рынке. Но по показателям и динамике заметно различаются

Тут есть определённые нюансы есои учитывать эту разницу в показателях.

Дмитрий, какая именно разница между магнитом и пятерочкой? какую лучше брать на долгий срок?

Tradenew,

Магнит подешевле по P/E и по показателям чистой рентабельности пока выше чем Х5. Больше свободного кеша на развитие и меньше долгов чем Х5

Динамика торгов активнее и воланантильнее чем Х5

Но ближайший прогнозируемый таргет в росте пока максимум 5800 (±)

Что бы его достичь нужен разгон от следующей коррекции.

И они уйдут в коррекцию как Х5. Но не так надолго как Х5. Хотя, судя по активной динамике позволит быстро восстановится. Х5 более медлительнее восстанавливается

У Магнита такие же инструменты роста как и Х5.

Только разница в амбициях руководства.

Ещё есть Лента, не мене серьёзный конкурент. Там тоже расширяются и ищут новые линейки в развитии.

Сейчас едет расширение и вложения в развитие.

Это уменьшает прибыль в краткосрочном плане. Но в среднесрочной динамике приведёт к восстановлению прибыли

На мой взгляд, ритейл сейчас из фазы роста переходит в фазу консолидации что бы закрепиться на новой средней линии восходящей.

В перспективе пока лучше присматриваться за движением и не влезать в эту коррекцию пока не убедитесь что достигнута точка опоры для роста

Если войдёте выше средней восходящей, то чаще будете в минусе в ожидании дальнейшего восхождения.

На годовом таймфрейм данная цена находится чуть ниже средней восходящей

За последний месяц средняя восходящая сметилась ниже прежних отметок. И она тоже может как расти, так и снижаться, исходя из средних объёмов за весь исторический период

кто в курсе, что с Х5?.. она мне график мыла напоминает… мыло купил — упало на 15%, купил Х5 и опять в минусе…

IBender,

Фондовый рынок это вам не банковский вклад, где все предельно понятно.

Рынок двигается по своим правилам и по каждой бумаге свои сценарии.

Я уже отмечал о том, что Х5 и Магнит это примерно две равнозначные компании на Российском рынке. Но по показателям и динамике заметно различаются

Тут есть определённые нюансы есои учитывать эту разницу в показателях.

Дмитрий, какая именно разница между магнитом и пятерочкой? какую лучше брать на долгий срок?

кто в курсе, что с Х5?.. она мне график мыла напоминает… мыло купил — упало на 15%, купил Х5 и опять в минусе…

IBender,

Фондовый рынок это вам не банковский вклад, где все предельно понятно.

Рынок двигается по своим правилам и по каждой бумаге свои сценарии.

Я уже отмечал о том, что Х5 и Магнит это примерно две равнозначные компании на Российском рынке. Но по показателям и динамике заметно различаются

Тут есть определённые нюансы если учитывать эту разницу в показателях.

«В ходе постепенной трансформации привычные недорогие магазины «Пятерочка» и «Магнит» уже не отвечают критерию самых низких цен на рынке, — объясняет Михаил Бурмистров, исполнительный директор INFOLine. — Они сместились в сторону цивилизованного магазина, базовые цены на полках (без учета акций и скидок) выросли, а ниша жестких дискаунтеров освободилась»

Доходы населения между тем снижаются уже много лет.

Причина роста популярности жестких дискаунтеров в России — слабая экономика страны.Кризис 2020 года продолжает этому способствовать, ведь покупательная способность падаеткто в курсе, что с Х5?.. она мне график мыла напоминает… мыло купил — упало на 15%, купил Х5 и опять в минусе…

IBender, С учётом идущей коррекции, рост котировок торговой сети составил 50% за полтора года. Инвесторы получили хорошие отчёты и ждут дивиденды. Кому всё мало, сами сидят на измене, а других спрашивают почему они не докупаются.

Распродавайтесь, на 2100 точно развернёмся. Или сидите ждите со всеми, когда в торговлю новый покупатель зайдёт.

Вопрос к тем кто в курсе, у нас с каждой ГДР, сколько депозитарий комиссию будет удерживать 0,02 или 0,03? И входят ли эти расходы в выплачиваемые дивы?

Вопрос к тем кто в курсе, у нас с каждой ГДР, сколько депозитарий комиссию будет удерживать 0,02 или 0,03? И входят ли эти расходы в выплачиваемые дивы?волна С вниз.И в ней 5я волна.И в ней 2 недели.Сейчас 1я неделя.Правильная цель 2250р.

ezomm,

Просмотрел историю роста компании. Данная цена находится заметно ниже 5 волны в соответствии с коррекциоными лииями Фибоначчи, если отталкиваться от последней коррекции с февраля 2020

В прошлом году бумагу скинуло с движения на 4 волне сразу на начало 5 волны. Ктати, до самого низа 5 волны тогда не опустились

В принципе пора уже как бы отолкнуться от дна новой 5, что в принципе и случилось в середине марта перед выходом отчетов. А вот почему снова опустились ниже уже 5 волны, вопрос интересный.

На графике все линии, которые ниже ценника это линии Фибоначчи исторические. Пока серьёзных поводов опускаться ниже этих отметок нет. Нет ни кризиса ещё, нет ни паники на рынке. Сильных опасений что бумага уйдёт на самое дно 2020 г пока что нет.

По RSI видно, что график находится заметно ниже своей средней линии.

Хотя технически ещё не совсем опустились на самое дно, от которой как бы должен пойти мощный рывок вверх. Возможно этот рывок и не произойдёт в ближайший месяц. Март вообще в принципе период коррекционного давления. К тому же на рынках пока сохраняется осторожность в в связи с рисками санкционого прессинга, а так же очевидной перегретости глобального фондового рынка

И на графике Лондона закрыли

геп июня 2020

г. Сильная линия поддержки

на 27.5-30$

- В анонсах рекомедации к покупке и держать ритейл. Кроме Х5

Про Х5 ничего. Пусто

Значит все таки пока коррекция ещё глубже.

Ну подождём. Особо спешить некуда, понаблюдаем за движениями Х5

Торги вялотекущие. С переменным успехом тянут её ниже, к 2300

PS доходность бумаги Х5

за последние 6 месяцев

Минус — 19%

волна С вниз.И в ней 5я волна.И в ней 2 недели.Сейчас 1я неделя.Правильная цель 2250р.

ezomm,

Тссс ✌️😅

Народ сильно то не пугай.☎️

И если все знают что цель 2250, кто и зачем тогда покупает?

В шорт? РИСКОВАНО

По всем индикаторам графика направлена на начало ещё одного разворота.

Какие причины уходить ещё раз ниже красной черты, если уже там побывали?

Только из за того, что Магнит на данном этапе перекуплен и готовит небольшую коррекцию?

Теперь они идут не в ногу.

Х5 сильно отстаёт.

Если только народ распугать перед выплатой дивов, чтоб поменьше народу в бумаге осталось?

Так? Где логика? 2250 это самый худший сценарий для бумаги, так как там и дно в 2000 и 1800 уже нарисуется. Кто так готов бумагу спустить?

Чтоб прекупить акции и толкнуть их ещё раз подороже на этапе роста?

Да так деградирует бумага если будет по 7 месяцев из 12 в коррекции находится

Она и так в небольшом нисходящем канале по итогам 3 лет

X5 Retail Group - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

- В условиях блокирующих санкций совершенно не ясно, как российские акционеры Голландской могут реализовать свои права. Перспектив редомициляции тоже нет. (08.07.2022)

- Основные акционеры под санкциями, компания все еще иностранная (Нидерланды) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

X5 Retail Group - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.

Чтобы купить акции, выберите надежного брокера: